文|市值观察 蓝色多瑙河

编辑|小市妹

阔别商海4年,七十一岁的王石再创业,这一次,他将目光投向了港交所SPAC。

据4月8日Destone Acquisition Corp(下称:深石收购)向港交所提交的招股书显示,该公司是由著名企业家王石(65%B类股本)与亚投资本(35%B类股本)联合成立的SPAC公司,旨在整个亚太地区寻找“绿色科技及环境友好消费品与服务领域”的合作标的。

在公众视野下,离开商海后的王石全身心投入到运动中,赛艇、攀岩、跑步、健身……70岁的身材没有一点臃肿。

事实上,王石还是一名环保老兵,他13次参加气候大会,卸任万科董事会主席后继续担任万科公益基金会理事长,持续推动万科的“碳减排”目标。

正如他此前所言:碳中和事业是自己在70岁找到的一辈子值得的事业。

王石为什么会选择以SPAC的方式切入碳中和领域?港交所SPAC相关投资者又如何获利了结?

完美选择

SPAC全称“Special Purpose Acquisition Company”,直白翻译“特殊目的并购公司”,是一种“先上市再收购”的资本服务。作为IPO的有力补充,SPAC在美股市场已经成熟运行30余年,并一度占到新股融资额的半壁江山。

在过去几年全球资本市场大震荡下,为避免估值上的波动,通过SPAC上市的知名公司不在少数,比如与孙正义缠斗多年的WeWork、英国富豪理查德·布兰森创办的太空旅行公司维珍银河、贾跃亭的法拉第未来、毛大庆的优客工场等。

数据显示,2020年,美国资本市场共有248家公司通过SPAC的方式上市,占到当年上市新股数量的55%,接着2021年一季度,这一数量来到298家,占上市新股比例为75%。

作为一种资本服务方式,SPAC与传统的IPO到底有何区别,王石切入SPAC的优势又是什么?

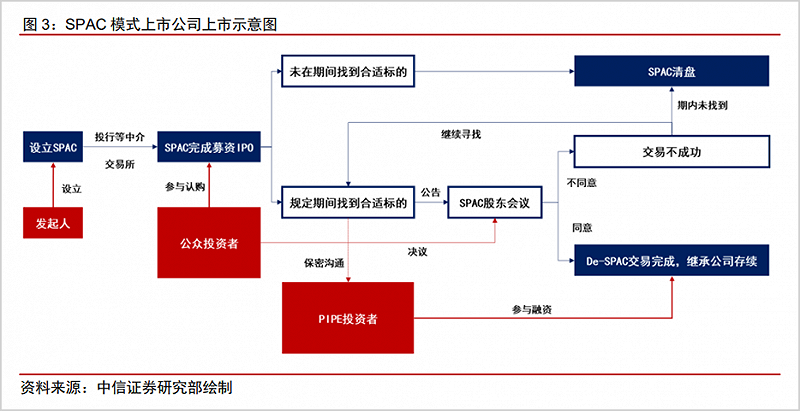

要回答SPAC与传统IPO的区别,我们先从一个SPAC公司的完整流程开始。

SPAC公司运行的第一步是上市,SPAC公司由于没有经营业务只有现金,平均8周左右就能上市,而传统IP0需要8-12个月;

第二步是收购,上市对于SPAC公司只是开始,交易所要求SPAC公司必须在规定时间内(24-36个月)完成对特定行业标的的收购(De-SPAC),才算走完整个流程。

从运行流程看,SPAC相对于传统IPO在时间、效率上具有明显优势,而且相对于IPO公司投行定价的模式,SPAC“借壳”的公司可以与SPAC发起人(Sponsor)共同商讨公司定价,一定程度上避免了IPO大幅折价的隐患。

不过,相对于传统的IPO,通过SPAC上市的公司付出的代价似乎要更高,最明显的是其股份要被摊薄。按照美股市场,SPAC发起人的股份一般占到SPAC首次公开发售结束时已发行股份的20%。

以维珍航空为例,其SPAC发起人Social Capital以2.5万美元的本金,拿到维珍航空上市后20%的股权,每股本金0.2美分,而外部投资人每股成本达到10美元。

而到正式完成对借壳公司的收购时,SPAC发起人20%的股份依然会对借壳公司的总股本造成稀释。

这一“股权稀释”也是王石等SPAC发起人的主要收益所在,凭何SPAC发起人能获得这么高的报酬?

答案在于影响力。

对于参与SPAC上市融资的投资者而言,在没有任何经营数据、财务数据指导的前提下,要投资一家SPAC公司,主要取决于对SPAC发起人及团队的信任。

而深石收购恰恰满足这些条件,其核心发起人王石是知名企业家,并在低碳环保领域具有丰富经验,为深石收购带来强大的声誉背书。

除此之外,深石收购还拥有实力雄厚的明星团队,CEO刘二飞在亚太地区拥有超过25年投资银行及私募股权投资经验、CFO张天此前也在摩根士丹利证券(中国)有限公司投资银行部就职、COO周默有深厚的法律背景,曾主导万科及万科物业数次超十亿美金的并购交易……

可以说,SPAC对王石而言,是一个“完美的”创业选择。

“东风”渐起

尽管SPAC在美国市场十分火热,但其发起人一般是外资,由于资金交易及业务并购的约束,国内罕有机构或个人参与美股SPAC。

今年年初港交所SPAC的正式实行,为符合条件的国内投资者提供了发起SPAC的机会,这也是深石收购切入SPAC的最大“东风”。

今年1月份,港交所成为继韩国、马来西亚、新加坡后,亚洲第四个引入SPAC机制的证券市场。

不过相对于美国市场,港交所对SPAC设置了更高的门槛、更严苛的条件,在拓宽融资渠道的同时,不牺牲对投资者的保护力度。

这主要表现在对SPAC主要参与方“发起人、投资者、PIPE(独立第三方投资者)”的条件约束方面。

发起人方面,港交所规定至少一名持股比例超过10%的发起人是香港证监会持牌人士。而美国的SPAC发起人只需要“有钱”,像奥尼尔、库里这些篮球明星也能参与其中。

投资者方面,港交所规定香港SPAC首次公开发售仅面向专业投资者,且在并购交易完成之前,只有专业投资者可以交易SPAC证券。言外之意,散户要参与的话,只能等到De-SPAC阶段之后。

PIPE(第三方投资者)方面,港交所除了要求所有PIPE都是专业投资者以外,还根据标的公司的估值规模设定了不同的最低投资比例。

值得一提的是,港交所将De-SPAC环节视同为新上市申请。即当SPAC公司完成标的收购二次上市时,港交所会对其进行与IPO同一标准的审批。

港交所SPAC门槛的抬升,显然不利于SPAC在港股市场的扩容,但这也是无奈之举。相对于美国市场,由于缺乏做空机制与集体诉讼,想要最大化的保护投资者利益,港交所只得在抬高SPAC门槛上下功夫。

但无论如何,港交所SPAC的引入对王石这样的发起人及“有条件的投资者”提供了新的获利渠道,也丰富了交易所的产品生态。

截至目前,有包括深石收购在内的12家SPAC向港交所递交了招股书,其中首家递表的Aquila Acquisition Corporation(简称“Aquila”)已经于今年3月18日实现挂牌。

Aquila从递表到上市只用了60天,其IPO配售还取得超额认购,投资者包括99名专业投资者,其中40名机构专业投资者分别持有A类股份及75.03%上市权证。

可以说Aquila为港交所SPAC的初步试探开了一个好头。

如何获利?

然而疑问在于:港交所SPAC的相关利益方将如何实现收益交割,也就是“王石们”将如何变现?

从港交所SPAC的整个链条看,在De-SPAC之前,涉及到的利益相关方有“SPAC发起人、公众投资者(仅是符合条件的机构投资者)、PIPE投资者”三个群体。

首先,就SPAC发起人而言,其最主要的收益来源是SPAC首次上市时获得的20%股份以及相应权证,考虑到SPAC发起人较低的投入成本,这几乎是一项“血赚”的买卖。

若SPAC顺利走完所有流程,SPAC发起人则可在二次上市的12个月后自由交易这些数量可观的股份及权证,将受益落袋为安;若发起人未能在规定时间内完成收购,SPAC则需要被清盘,这种情况下,发起人仍然能收回除SPAC上市费用之外的部分本金。

其次,就De-SPAC之前参与的机构投资者而言,也是一个“下有保底、上有空间”的投资选择。

若SPAC顺利交割,机构投资者与发起人一样享有相关股份与权证的交易权。

若SPAC收购失败,或机构投资者对收购标不满意,前一情况下,机构投资者会连本带利的收回投资,后者则可按原价赎回投资本金并保留相关权证。

最后,就PIPE(第三方投资者)而言,其完全是在了解SPAC收购标的的质地后进来的,相当于正常公司的Pre IPO轮投资者。

但按照规定,PIPE的只拥有二次上市标的公司的股份,并不用于相应的权证,PIPE的投资收益直接来自所持股份在二级市场上的波动。

由于港交所SPAC设置的高门槛,暂时将散户投资者拒之门外,感兴趣的个人投资者可以关注SPAC二次上市之后的投资机会。

整体看下来,港交所SPAC,为相关利益发提供了一个“三赢”的机会。不过前提是:SPAC能在约定期限内完成对优质公司的收购,也就是说SPAC要想玩得溜,还需要符合条件的新型公司的配合。

接下来,决定王石能否圆“环保”梦的关键是深石收购能否在上市后的约定期限内寻找到合适标的,并完成收购。