文|向善财经

继种植牙纳入采集,种植牙有望降价引发广泛关注之后,一纸向港交所递交的招股书,种植牙赛道再度引来市场关注。

今年3月底,牙博士医疗控股集团股份有限公司(简称:“牙博士”)向港交所更新了招股书。去年9月份,牙博士就曾赴港上市,根据天眼查APP信息显示,目前,牙博士此前有过两轮融资。

从一般逻辑上看,一般企业上市前夕都会经历数轮融资,一方面是通过一级市场融资之后扩大业务规模,做多自身的价值,在C、D轮甚至E轮融资之后才会谋求上市。

为什么牙博士会在第二轮融资之后仅一年就选择上市?口腔医疗未来价值空间究竟几何?值得深究。

医疗、服务复合行业的价值天花板

牙博士上市前的两轮融资,均未透露具体金额,而且融资时间间隔较长(间隔将近四年),进一步来看,在当下节点谋求上市,可能是想借政策“东风”。

首先,行业整体发展来看,前几年口腔医疗品牌融资需求不大,且短期内没有快速扩张的需求,如今受疫情影响,有抵御未来潜在经营风险的需求,需要更多资金注入。

其次,牙博士前两轮融资金额可能不大,如果公布可能会压低未来二级市场的定价,而当下行业进入新的发展阶段,种植牙集采以及推动医保个人结算等新行业变化有望进一步带动行业增长,此次冲刺港股,成功可能性会更高。

事实上,种植牙集采以及医保个人账户结算的推动等行业变化背后,人们对于口腔医疗服务的需求在不断增长。事实上,近两年随着人均收入水平提高,人们口腔健康意识的觉醒,使得口腔医疗赛道需求大增。

反映在二级市场上,2008年到2020年间,某行业头部玩家累计涨幅超过70倍。

另一方面,我国人口结构的变化使得种植牙市场需求正在迅速增加。有数据显示,我国中老年人群平均缺牙 5.9 颗,高龄人口人均缺牙 9 颗;55 岁以上缺牙人口比例高于50%以上。

其次,种植牙耗材单价高,毛利率高,这拉高了行业整体的潜在价值空间。

根据招商证券发布的《口腔种植牙行业深度报告》显示,种植牙产业链包括器械耗材和口腔连锁;其中,器械耗材又包括种植体、种植基台、牙冠、修复材料。

据韩国牙科品牌Osstem的统计,高端品牌士卓曼产品毛利率超70%,平价品牌Osstem毛利率也在57%-59%之间。

需求规模大,单价高,种植牙赛道自然水涨船高,这或许也是牙博士冲刺港股的底气所在。

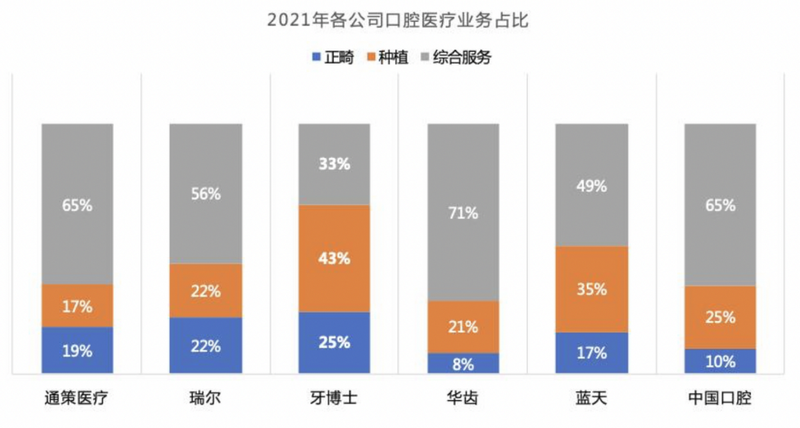

从业务结构上来看,相比其他行业玩家,牙博士种植牙业务占比明显更高,按逻辑来讲,市场需求扩容,行业进一步增长,企业上市融资进行业务扩张,形成价值增长的循环,在这个过程中,规模效应越明显,企业以及投资者的收益才会越大。

一个高速增长的行业,一定是供需失衡的行业,谁能最大程度地解决市场供需失衡问题,谁就能获得最多的增长红利。

然而,这样的逻辑放到种植牙赛道中并不成立,解决市场供需失衡的前提是规模化。

口腔医疗是医疗+服务的复合型行业。医疗属性决定了行业潜在价值很大,而服务属性则决定规模化困难。比如理发店与洗头膏,洗头膏遍地大品牌,而理发店规模化程度远不够,赛道头部企业很少,而且体量极小,因为理发店是服务,而洗头膏是产品,服务的规模化难度远远高于产品规模化的难度。

而医疗+服务的复合型行业的规模化更难,因为一个优秀的医生成长周期很长,好的医疗资源不可能短时间内规模化。而且,从数量规模上看,每百万人口的口腔医生的数量也严重不足。

有第三方统计数据显示,目前,中国每百万人口腔医师数量约100人,其中,掌握种植牙技能的医生占比约20%。相较之下,美国每百万人口腔医师数量高达600人。

“虽然行业增长有前景,但其实不是一个好赛道。”一位口腔专家表示:“相比专业的三甲医院,民营口腔专科医院的整体医疗水平一般,高端的口腔医疗市场,病人其实不多支撑不起来太大的市场,市场主流用户群体还是中等收入人群,医疗条件好点的口腔门诊业务一增长又会进一步扩张,随着规模扩张,医疗服务质量难免会下降,很难经营长久。”

事实上,种植牙集采之后,可能进一步加剧口腔医疗市场的不平衡,使得需求端更多地向公立医院转移。

高水平民营医疗的持续经营难题,其实也是一个行业性的问题。

以口腔医疗赛道为例,口腔医疗服务行业中存在的另类规模价值效应:中等收入群体支撑民营口腔医疗机构的规模化,但民营口腔医疗机构面对三甲医院又缺乏长期竞争力,很难实现规模化。

在优质医疗资源的竞争中,公立医院体系对民营医院的医疗资源具有相当大的优势,最好的牙科医生通常在公立医院任职,而且公立医院通常建院时间长,在当地有着长期的口碑,更适应当地市场需求。

事实上,一些民营医疗机构在改制为公立医院之后,反而会有不错的前景,比如,某上市医疗企业通过公立医院改制获得的杭州口腔医院,长期以来占据杭州市甚至浙江省中高端口腔医疗服务榜首。

由此可见,医疗资源的规模化增长很困难,不是一个能够通过资本投入就能解决的问题,需要相关人才培养体系的跟进。由此观之,即便有资本注入赛道中的企业,可能也很难通过扩张来实现规模效应。

旗下门诊多次被罚,牙博士未来价值难扩容?

赛道价值空间的容量决定来口腔医疗企业的上限,而企业自身的经营和发展质量,更能反映出自身真实的价值。

对于资本市场上的投资者而言,选择打新的核心原因就是看重未来的成长性,而对于一个成长价值不确定的标的,上市之后可能也很难有高光表现。

透过财报来看,面对行业的发展以及潜在的竞争,牙博士的价值成长性可能还不够。

根据招股书显示,牙博士的机构主要分布在苏州、台州、温州、嘉兴等地,这些城市是通策医疗布局较少的城市。换句话来说,在策略上,牙博士可能一直在避免于行业其他玩家正面竞争。

好的一面来看,这意味着在市场竞争策略上,牙博士可能试图通过避免价格竞争来延续高毛利增长。

坏的一面来看,这也可能说明,营销驱动增长的模式下,其自身的医疗服务缺乏有效的竞争壁垒,可能比较难以与其他品牌进行高烈度的市场竞争。

透过招股书来看,2019年-2021年,牙博士医疗的营业收入分别为8.71亿元、8.35亿元、10.74亿元,2021年同比增长28.68%。

值得关注的是,与营收增长同步的是销售费用的增长。

根据牙博士招股书显示,销售费用中的营销广告开销,占2021年营收的15.3%。牙博士的新客,有58.5%来自于竞价、地推及电商。

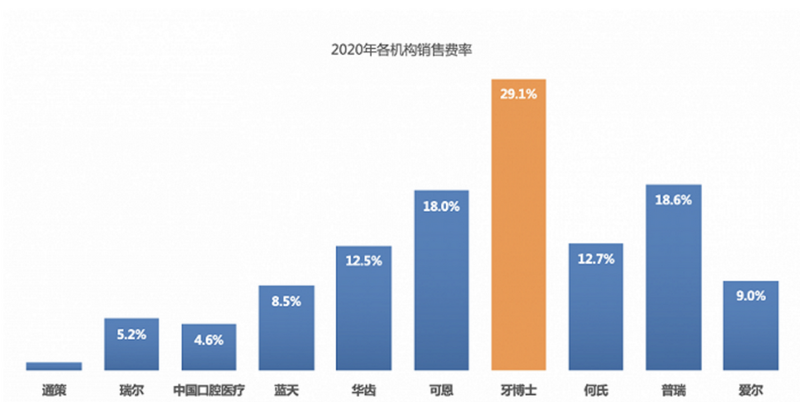

来自Wind的一份统计数据显示,2020年,牙博士的销售费率为29.1%,远高于行业平均水平。

事实上,销售费用远超同行,可能也是拉低净利率的重要原因之一。净利润率方面,牙博士2020年和2021年净利率分别为3.3%和11.2%,而通策医疗2020年净利率为26.1%,中国口腔医疗集团2019年净利率为26.3%。

从患者的视角来看,以营销驱动为重要增长模式之一的医疗机构,很难不让人联想到曾经如日中天的“莆田系医院”。曾经魏则西事件的悲剧也始终警醒着整个医疗行业。

客观来看,口腔赛道虽然出现此类事件的概率并不高,但医疗服务始终关乎患者健康。

事实上,医疗服务品牌过度依赖营销驱动增长背后的“副作用”依旧值得重视。

以往的行业经验来看,以营销驱动为重要增长模式之一的机构,部分医疗机构也可能会出现一些合规问题。

以牙博士为例,2019年至今,牙博士旗下门诊就曾数次因涉嫌违法被相关部门处罚。

2021年,江阴牙博士口腔门诊因为当事人超范围经营及使用非卫技人员而遭到行政处罚。今年2月份,台州市公布的一批重点领域违法广告典型案例中,台州市牙博士口腔门诊有限公司因发布违法广告被罚10万元。

根据天眼查APP信息显示,温岭、台州、江阴牙博士口腔门诊均为牙博士医疗控股集团股份有限公司控股。

“植发、植牙虽然是医美服务,毕竟也是严肃的医疗,合规的市场化当然能够帮助到更多病人,但医疗安全始终是需要行业从业者固守的底线”。一位三甲医院整形美容科的主任医师表示。

写在最后:

总体来看,虽然市场需求在不断增长,但口腔医疗赛道仍存变数。未来,口腔医疗赛道也可能存在潜在的政策风险。

随着需求收缩、供给冲击、预期转弱,一个大的发展趋势是释放社会消费力量的需求正在增加,这意味着透过周期来看、教育、医疗、住房的成本需要进一步降低。对于民营医疗赛道来说,可能意味着未来政策预期并没有想象中的乐观。