文|新博弈 半盏茶

赴美上市频频受挫至今,知乎悄然酝酿了两个大动作。

一个是回港。4月11日,知乎正式向港交所递交招股书,并很快通过上市聆讯,预计将在4月22日正式挂牌交易。这也意味着知乎将同时在美股和港股实现双重上市。

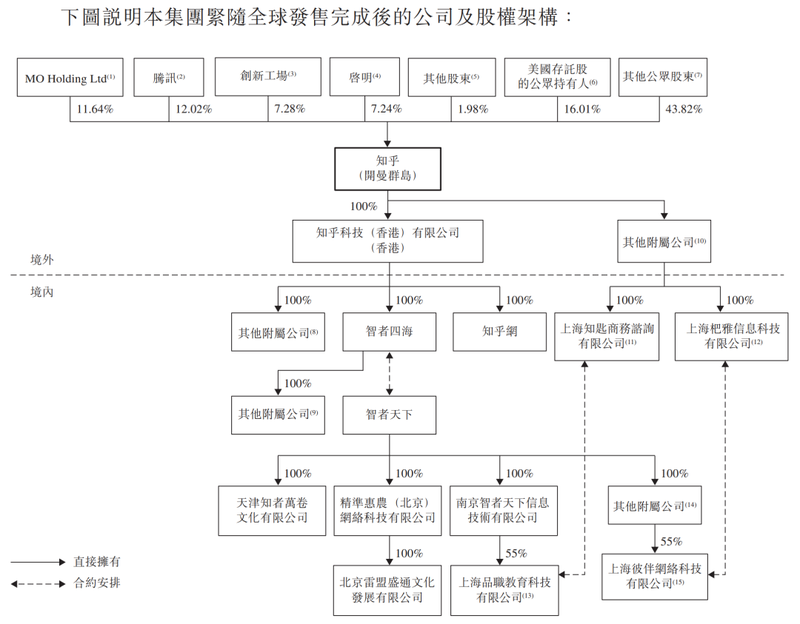

另一个是“换帅”。根据招股书中最新披露的数据,此次全球发售完成后,腾讯持股12.02%成为公司第一大股东,知乎创始人、董事长兼CEO周源持股转变为11.64%,位列第二位,创新工场、启明创投的持股比例分别下降至7.28%、7.24%。伴随着这一轮股权变动,知乎背后的投资者们,趁着公司二次上市之机,加速了减持套现的脚步。

01 徐新套5亿、李开复套3亿,腾讯成为第一大股东

2021年3月,知乎在美股完成上市。彼时,知乎的发展前景被腾讯、百度、阿里、京东、快手等诸多资本势力看好。然而,赴美上市后,无论是中概股在美集体受挫的大趋势,还是困扰知乎已久的变现问题,都让这家备受期待的公司走得颇为艰难。

较知乎赴美后13.85美元/股的股价峰值计算,知乎市值至今已下跌84%,蒸发76亿美元,合人民币约484亿元。可以说,知乎回港已是迫在眉睫。

但就眼下股市整体处于低谷的行情来说,无论对公司自身发展还是出于对股东利益的考虑,发行新股募资都不是一个很好的选择。况且,招股书数据显示,截至2021年12月31日,知乎拥有现金储备(现金及现金等价物、定期存款和短期投资)74亿元,资金相对充足。由此,知乎二次上市选择“老股新发”。

据知乎方面披露,此次回港上市拟发行2600万股,但“公司不会从全球发售获得任何所得款项净额,售股股东将获得全球发售的所有所得款项净额。”换言之,知乎此次上市并不发行新股,上述2600万股将全部来自早期投资者,是老股东套现的一次绝佳时机。

正因如此,知乎背后的资本势力出现了一次大面积减持。此次回港期间,知乎两次披露了公司的股权结构,在两次披露的数据中,除了前两大股东腾讯、创始人周源两者的持股比例未变之外,公司多位股东都出现了不同程度的减持。

其中,李开复创办的创新工场持股比例从9.65%下降至7.28%,减持750万股,按51.8港元的出让价计算,创新工场此次减持将直接套现3.89亿港元,合人民币约3.2亿元。

同样,启明创投、赛富投资、今日资本的持股比例分别由8.26%、6.72%、4.84%下降至7.24%、5.69%、1.05%,分别减持316.58万股、325.018万股以及1200万股,相对应的套现金额分别合人民币约1.33亿元、1.36亿元和5.05亿元。在这之中,徐新的今日资本减持幅度最大,达到78%,其转让股份占到知乎此次发行股份的46%以上。

此外,根据此次共计发行2600万股的总数推算,全球发售完成后,知乎此次减持的“老股东”们将累计套现约13.5亿港元,合人民币约11亿元。

02 九轮融资、两次上市,资本洗牌背后的“退”与“守”

经历过此次集中减持,知乎背后的资本势力已然重新洗牌。

回过头看,在知乎赴美上市前,公司至少已经完成了9轮融资。其中,李开复背后的创新工场早在天使轮时便已入场,后来又跟投了五轮,他本人也经常在知乎上与网友互动,至今已有109万关注者。在此次股权变动前,创新工场在很长一段时间里都是知乎的第二大股东。

某种程度上,创新工场与知乎共同走过一段长时间的“蜜月期”,同样,此次减持的赛富基金、启明创投、今日资本也都曾参与过知乎的多轮融资。但是,这些投资者和知乎之间不再像以前那样亲密还是有迹可循。

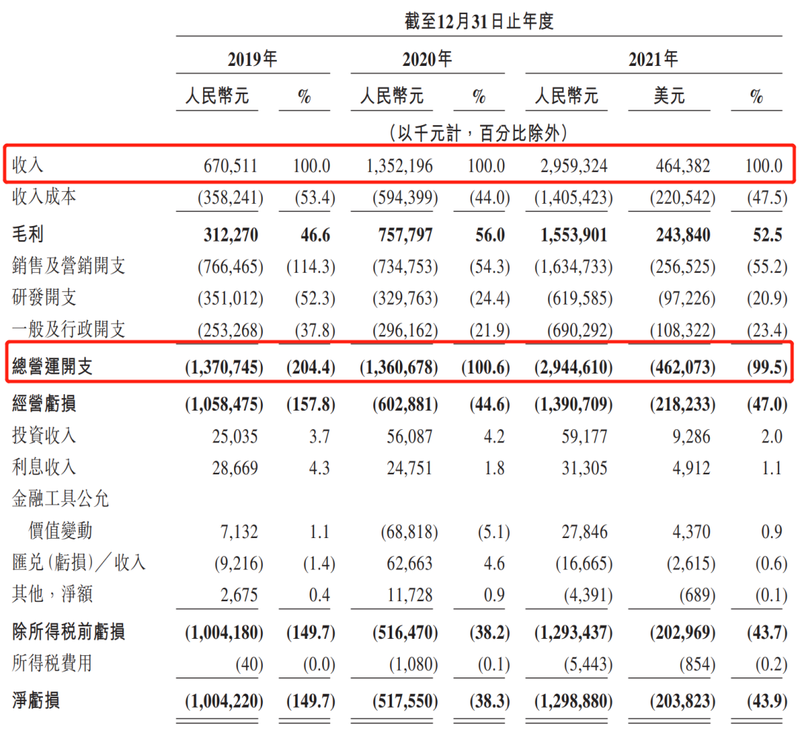

在商业层面,知乎到现在还没有找到很好的变现场景,这一点几乎摆在明面上,招股书数据也很能说明问题:2019年至2021年,知乎产生的净亏损分别为10.04亿元、5.18亿元和12.99亿元。其中,2021年净亏损同比扩大151%,亏损幅度仍在加速扩大。

即便是像创新工场、今日资本这样的长期投资者,他们能够伴随知乎从“小而美”一路发展至“国民级”,见证知乎成为平均月活用户过亿的平台,估值也大幅攀升至216亿以上,但难变现也注定了很难让投资者留下来。

尤其是知乎在美股上市后,公司市值如今仅剩14亿美元,合人民币约91亿元,远不如此前的估值水平。而伴随着知乎业绩亏损、市值下滑,减持成了投资者更快的变现方式。从这个角度来说,此次集中减持的股东中,大多都是投资知乎5-10年的早期投资者便不难理解。

不过,也不是所有股东都在“后退”,仍在坚守的腾讯成了知乎的第一大股东,这一点反而让人有些意外。要知道,尽管腾讯在2015年至今,几乎参与了知乎每一轮融资,但在2021年12月,知乎在国内的主体公司北京智者天下科技有限公司发生工商变更,腾讯、搜狗等多个公司及自然人退出股东行列。如今多名股东减持,知乎与背后资本进一步解绑,作为资方入场的腾讯也很难说会停留多久。

03 比起商业化困境,更可怕的是让资本失去信心

对于知乎在市场的位置,李开复曾将其称为“世界上非常少数没有替代品的app”。或许也是因为缺乏参照,知乎在商业模式探索上变得愈发拧巴。

招股书数据显示,知乎的主要收入来自在线广告、付费会员、内容营销解决方案以及其他服务四大版块。其中,2021年,知乎线上广告业务收入为11.61亿元,同比增长37.7%,增速放缓。不过,公司来自商业内容解决方案业务收入为9.74亿元,同比增长617%;其他收入1.56亿元,同比增长196%,受此驱动,2021年,知乎以内容为核心的非广告业务收入占比达到了61%。

尽管这些数据表现意味着知乎的商业结构进一步趋向多元化,但公司围绕知识付费、电商、直播、短视频、网文等多方向的商业化探索,一方面受益于互联网风口,另一方面则离不开公司的运营投入。

招股书数据显示,2020年至2021年,知乎营收分别为13.52 亿元、29.59 亿元,同时间内,公司的总运营费用分别达到13.61亿元、29.45亿元,营收与运营费用近两年都处在拉平状态。在这之中,公司的销售和营销费用一直保持高速增长,2021年,该项投入同比增长122%达到16.35亿元。

显然,公司如今的高增长建立在高投入的前提上,一旦高投入难以为继,知乎的商业化道路还将更加艰难。况且在眼下,摆在知乎面前新的问题是,平台之前还能靠着用户的持续增长和对商业前景的展望吸引融资,而在赴美上市后,无论是增长见顶还是有限的商业空间都戳破了不少想象,多股东减持解绑也是在表明态度。

未来,知乎需要更多实打实的商业化表现,但这在短期内仍是难题,此次回港或许能够挽救知乎估值持续下滑的窘境,但也只是一时。

犹记得在知乎赴美上市时,李开复送给周源一朵琉璃莲花,意为出淤泥而不染。然而资本市场少有这样的纯净,知乎上,李开复的最后一次“回答”便停留在知乎赴美上市之际。相似地,今日资本此轮减持最多,公司创始人徐新曾言:“伟大的公司最好永远不要退出。”或许对知乎来说,比起眼前的发展困境,让资本失去信心是更可怕的事情。