文丨新博弈 林一白

新茶饮品牌的上市破发“魔咒”,终究还是被“雪王”打破了。

3月3日,蜜雪冰城正式登陆港交所。上市首日,公司股价高开超29%,盘中股价持续走高,首日大涨43.2%,每股收盘价报290港元,总市值逼近1100亿港元。经历了首日大涨之后,3月4日,蜜雪冰城继续红盘走势,盘中股价一度冲向312港元/股。

股市喜讯频频并非没有预兆,在此前的公开发售环节,蜜雪冰城的融资认购金额便高达1.8万亿港元,认购倍数5324.29倍,刷新港股历史纪录,成为新的“冻资王”。

从来自低线城市的小镇品牌,到如今市值超千亿的现象级IP,蜜雪冰城似乎一直在自己的赛道里不断刷新市场认知。有人说蜜雪冰城是吃到了消费降级下的性价比红利,但深剖其成长进程会发现,或许更准确的形容应该是,蜜雪冰城总是敢于反其道而行之。

低价容易难的是一直低价

关于蜜雪冰城的故事,讲述者已经有很多,来自河南农村的张红超和张红甫两兄弟,一路摸爬,建起了庞大的供应链体系和4.6万家门店,最终有了如今“雪王”的风光。

在这个过程中,张氏兄弟最独特的点在于,他们琢磨的始终是如何把一个品的价格打下来。创业初期,张红超曾对着一个售价18元的冰淇淋发问:“为什么冰淇淋和饮料这么贵?”他开始琢磨,怎样才能让“每一个人都能吃得起美味便宜的冰淇淋和饮品”,从思考到落地的时间很短,1元冰淇淋很快成为两兄弟创业早期的爆品。

在这之中,蜜雪冰城反其道的点在于,张氏兄弟的商业思维是先有定价区间,再考虑如何压缩成本,让大多人都觉得便宜的价格成为可能。而这种思路,在利益为先的商业考量中,很少会有人践行。

于是,蜜雪冰城变得大众但独特。

公司通过“低价+好口味”完成走量,量的需求越大,采购原材料的议价权就越高,从而进一步保证低成本,加之自建工厂和仓储物流体系,从相关机械设备、产品原料,到逐渐延伸向农产品种植,再到完整搭建密集的各地仓储,蜜雪冰城的整个推进过程都是围绕着这一思路去展开的。

其中的优势不只在于蜜雪冰城的体量越来越大、影响力越来越大,更在于随着自身体量和影响力的增长,拉高了竞品的参与门槛,即便这种模式的玩法已经不是秘密,也很难再有人能够复制一遍与之形成竞争,于是,供应链和低价玩法成了蜜雪冰城绝对的护城河。

招股书数据显示,蜜雪冰城目前拥有5大生产基地,年综合产能达约165万吨,提供给加盟商的饮品食材超60%为自产,核心饮品食材100%自产。同时,配合全国仓储,蜜雪冰城的物流在12小时可触达90%的县级市场。基于此,蜜雪冰城的成本控制始终是其核心亮点之一,比如,旗下奶粉、柠檬的采购成本分别低于行业10%、20%。

也是因此,茶饮行业形成了当下的发展局面,即在10元以下的茶饮品牌中,蜜雪冰城一家独大,而后入场的品牌只能在10-20元、20元以上的价格区间内互相卷。当然,在中高价位的茶饮市场中,已经走出了像茶百道、奈雪的茶这样的上市品牌,但近几年,不少中高价位的茶饮品牌也开始推出4-6元的茶饮单品,集体降价的趋势反映出,在茶饮赛道,性价比依然是最具竞争力的“牌”。

蜜雪冰城对此有清晰的认知,张红超很早就说过:“低价是蜜雪冰城的灵魂”。且即便其他品牌也开始走低价策略,短时间内也难以找到突破口。原因在于,蜜雪冰城的低价并非是用于一时抢占市场的策略,而是其核心的生存武器,在公司的经营体系内,总部会设定一个利润值,当借助规模效应,经营利润超过这一数值时,公司就会通过原材料降价的方式让利,以保证持续的低价。这同样是生意场上少见的反其道而行之的做法,也是其他品牌难以效仿的关键。

资本宠儿尽可能晚地拥抱资本

独特的商业思维和难以复制的打法,为蜜雪冰城写下了一份亮眼的招股书。

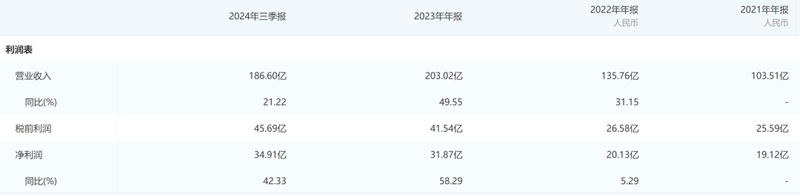

数据显示,2022 年、2023年以及 2024 年前九个月,蜜雪冰城的营收分别达到135.76亿元、203.02亿元及186.6亿元,同比增长31.15%、49.55% 及21.22%;同期净利润分别为20.13亿元、31.87亿元以及34.91亿元,同比增长5.29%、58.29%及42.33%。

图源:企查查

不俗的业绩表现,也让很多资方一直看好蜜雪冰城的前景,但从蜜雪冰城的做法来看,公司并没有过早的让资本介入,即便是在2015年前后,新茶饮品牌大面积涌现,市场竞争加剧,蜜雪冰城也没有借助资本去应对竞争加剧带来的困境,从而在最大程度上践行品牌“反其道”的商业玩法。那段时间,也是蜜雪冰城供应链加速完善的几年。

直到2020年12月,蜜雪冰城才引入了高瓴资本、美团龙珠、CPE源峰三家机构。之后,蜜雪冰城开始尝试谋求上市,两次失败之后,于2025年2月,蜜雪冰城再度引入基石投资者英国M&G Investments英卓投资管理(下文简称:英卓投资)、红杉中国、博裕资本,再加上之前已经注资的高瓴和美团龙珠,五家机构共计认购2亿美元,并于3月赴港上市。

显然,和其他已经上市的茶饮品牌相比,资本市场对蜜雪冰城的发展明显是更看好的,这不仅体现在更多的基石投资者背书,更体现在庞大的超倍率认购。背后的原因在于,蜜雪冰城表面上是一家新茶饮品牌,但实际上则是一家供应链厂商,根据招股书数据,2024年前三季度,公司来自加盟门店的商品与设备销售收入高达182.2亿元,占其总收入的94.3%。也就是说,供应链已经成为蜜雪冰城的核心资产。

当然,成为“资本宠儿”的蜜雪冰城也没有让投资者失望。首轮投资中,高瓴、美团龙珠和CPE源峰分别斥资9.33亿元、9.33亿元、4.67亿元,持股比例分别为4%、4、2%。不考虑之后IPO中高瓴、龙珠等作为基石投资人的加注,单以首轮融资时的233.34亿估值计算,龙珠、高瓴和CPE源峰三家如今的投资回报已接近4倍。

看向百年老店继续书写文化故事

目前来看,蜜雪冰城的下一步除了进一步强化供应链之外,也开始看向全球化和品牌文化建设。

招股书数据显示,对于此次IPO募集的资金,其中约66%用于提升供应链。供应链的深入建设不仅是为了巩固护城河,更在于支撑蜜雪冰城全球化的脚步。尤其是在当下,国内蜜雪冰城的门店覆盖面已经几近饱和,走向海外市场能够进一步拉升公司商业上限。

根据招股书中援引的行业数据,到2028年,全球现制饮品的市场规模预计将突破1.1万亿美元,其中,亚太地区的东南亚市场增长迅速,预计2023-2028年复合年增长率达19.8%。而东南亚正是蜜雪冰城当前在海外重点布局的市场,截至2024年9月,蜜雪冰城的海外市场已开设超4800家门店,其中印尼2667家、越南1304家。

与全球化一同推进的,还有品牌的文化叙事。招股书中提及,将募集资金中的12%用于品牌和IP建设推广,通过推出动画、电影和周边等形式扩充“雪王”内容矩阵等。

而“雪王”形象便是蜜雪冰城品牌转型与全球化发展下的产物。2018年,张红甫提出“通过故事描绘远景,调起情绪”,由此诞生的“雪王”成为描绘故事的主体,公司为此耗资500万元。在张红甫看来:“雪王的‘反差萌’能跨越文化差异,在海外本土化改造后更易被接受。” 同年,洗脑神曲《蜜雪冰城甜蜜蜜》问世,至今在全网播放超百亿次。

回报也是可观的,除了助力品牌全球化之外,品牌形象与消费市场之间建立起的文化连接,将对品牌发展产生潜移默化的影响,截至目前,与“雪王”形象相关的衍生品年收入已经达到2亿元。而在上市当天,张氏兄弟两人甚至都未现身敲钟现场,取而代之的便是八位“雪王”形象的人形玩偶。

由此不难看出,从一开始坚持走更难的供应链道路,到后来迈向全球化、从品牌形象建设的维度拓宽品牌文化叙事的深度和广度,蜜雪冰城始终看向的是长期主义。

2015年,张红甫曾立下目标:“创造一个年销售额过千亿美元的企业,影响20亿人”,如今,蜜雪冰城上市,这家创立于1997年的品牌,选择的证券代码为2097,也预示着成为百年老店的发展愿景,二级市场持续看好之下,消费市场持续喜爱之下,千亿“雪王”,未来可期。