文|品牌数读 徐雯菁

编辑|杨绚然

绿茶餐厅的上市故事或许终于可以画上句号。

4月11日,绿茶餐厅在第三次递交招股书3日后的火速通过港交所聆讯拟上市。

然而,绿茶餐厅坎坷的上市之路仍旧历历在目。

2021年3月,绿茶餐厅开启IPO“初试水”,一份出现多处错误的招股书在递交6个月后宣布失效。

同年10月,集团二度冲击港交所,并于今年3月上旬通过上市聆讯,但再次失效的申请材料也让上市规划被迫腰斩。

对于今年3月申请失效,有业内人士分析认为,并非绿茶餐厅没能满足上市资格,而是疫情反复,餐饮业的经营环境仍不稳定,当时的发行条件并不理想。

如今第三次递交招股书,绿茶餐厅已经退无可退,而其背后所代表的“网红杭帮菜”也早已在各谋出路。

01 “硬着头皮”上市

“就2021年的收入和餐厅数目而言,我们是中国第四大休闲中式餐厅运营商。”

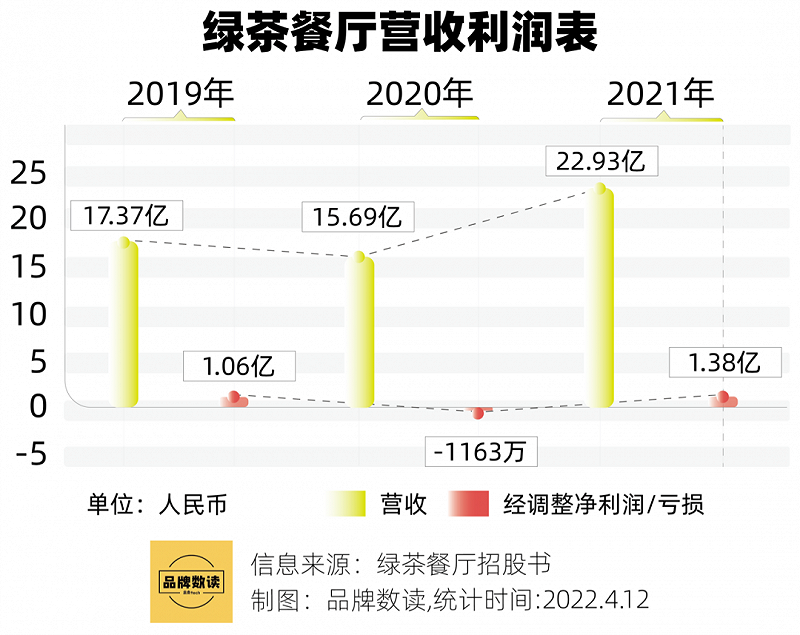

根据最新发布的招股书显示,2019至2021年三年间,绿茶餐厅的营业收入分别为17.37亿元、15.69亿元、22.93亿元。由于疫情影响,集团2020年的经调整净亏损为1163万元,而2019年和2021年的经调整净利润则分别为1.06亿元及1.38亿元。

尽管在2021年,绿茶的经调整净利润超过疫情前水平,但背后经营效率的下降却无法忽视。绿茶2019~2021年经调整后净利润率为6.1%、-0.7%和6%,远低于8~10%的行业水平。

即使在剔除疫情影响的2019年,相较于海底捞21.2%的经营利润率和太二酸菜鱼20.8%的经营利润率,绿茶餐厅的表现依旧岌岌可危。

然而,不甚理想的业绩状况却并没有阻挡绿茶餐厅的扩张速度。

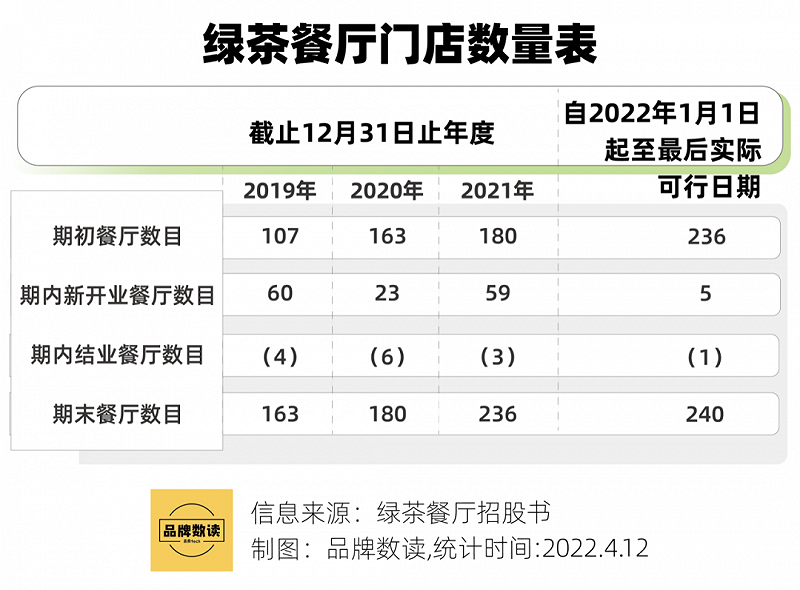

从门店数量变化来看,2019年绿茶餐厅极有可能已经开始为集团上市做准备,全年门店净增56家,增幅达52.3%。但2020年的疫情冲击却成为了集团扩张的“绊脚石”,全年仅净增17家门店。如果没有突如其来的疫情,绿茶餐厅的上市时间或许会更早。不过,集团的渠道规划在2021年再次步入正轨,全年门店净增量达56家。

后疫情时代加足马力地铺设新店不仅在上市之前为品牌价值增加了背书,更是让绿茶餐厅抓住了进入购物中心的一波良机。

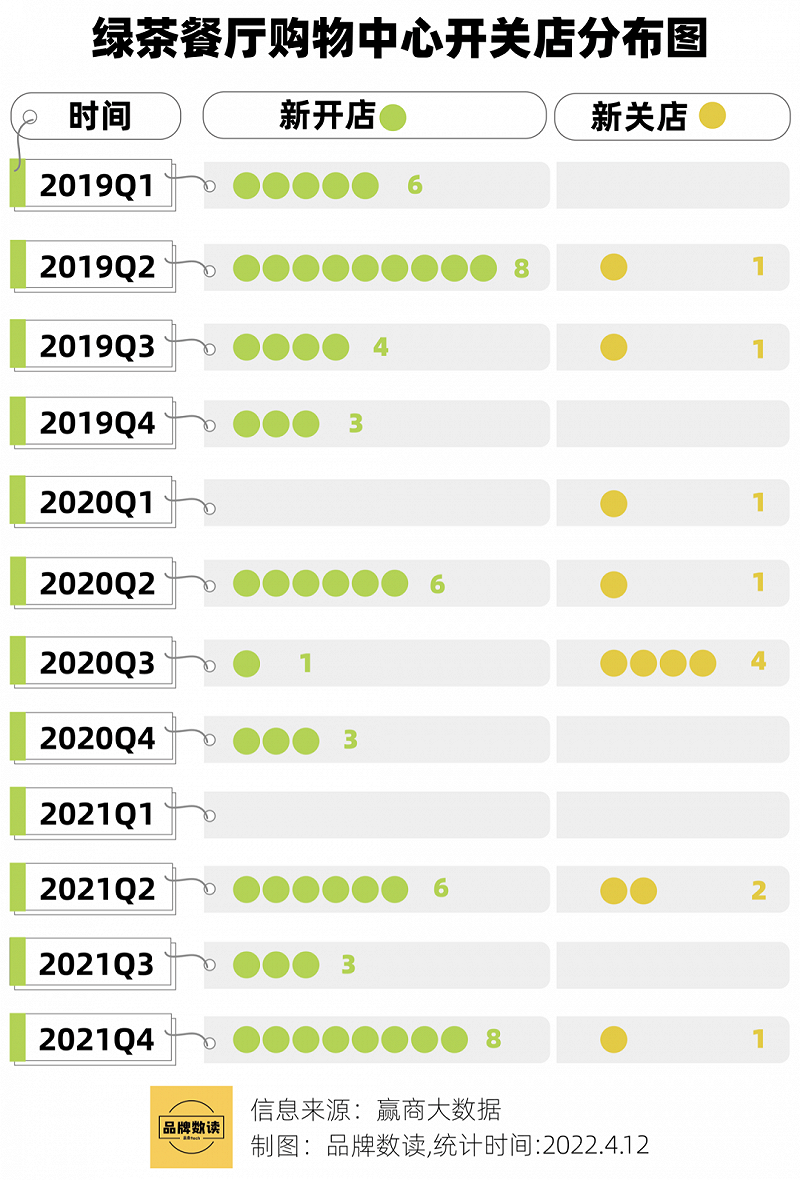

招股书中提到,在现有品牌知名度的基础之上,“我们有条件以有利的租赁条款获得优越位置。”根据赢商大数据显示,2021全年,绿茶餐厅入驻24城5万方购物中心门店数为17家,在年度新开门店数中占比达28.8%。

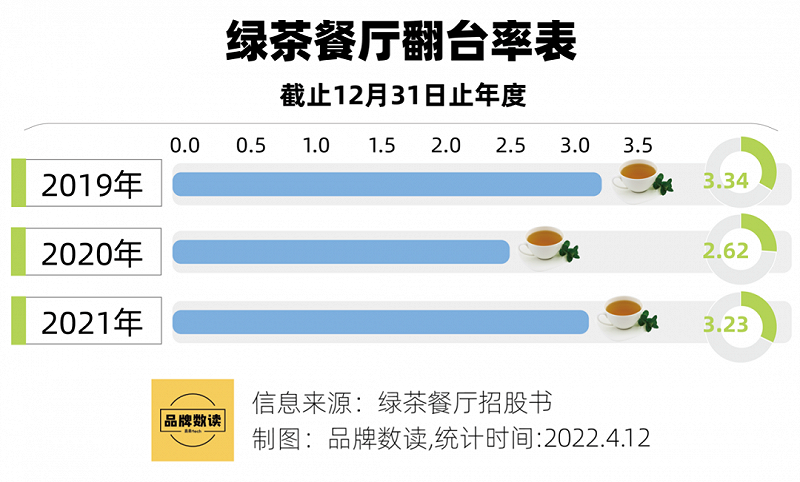

与此同时,与门店数量激增相伴的则是不甚理想的翻台率。曾几何时,绿茶餐厅曾凭借着12次/日~14次/日的翻台率坐稳了网红餐厅的宝座,而价格亲民也成为了消费者对其的一贯标签。

然而,根据招股书显示,2019至2021三年间,绿茶餐厅的翻台率仅分别为3.34次/日、2.62次/日、3.23次/日,相对于曾经的高光时刻,如今集团翻台率下滑幅度之大令人不甚唏嘘。

招股书显示,2022至2024年,集团每年将新开设75至100家新餐厅,从而进一步渗透现有市场和新市场,增加市场份额。来自重资产模式的资金压力或许也成为了绿茶餐厅对于上市如此渴望的原因之一。

02 杭帮品牌,各辟蹊径

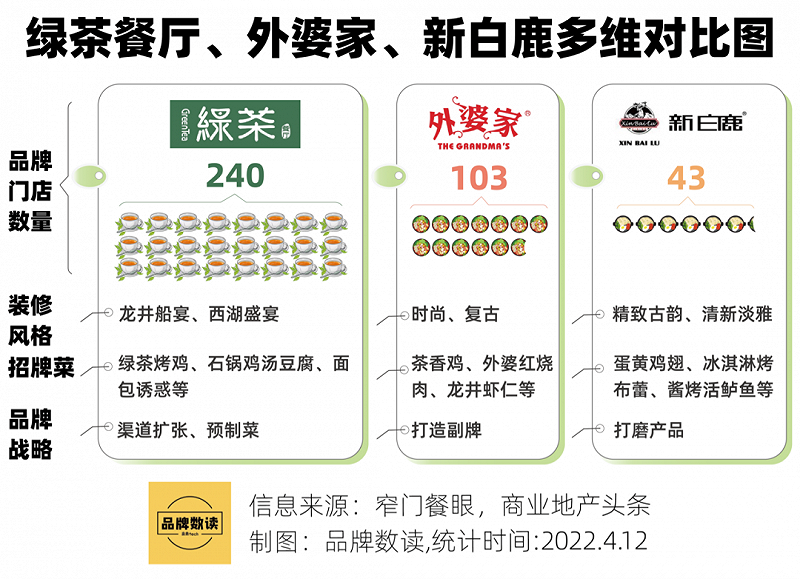

作为曾经的一代网红,绿茶餐厅显然只是杭帮菜系的一个典型代表,能够与其华山论剑的还有同样诞生于杭州的外婆家和新白鹿。但不论是装修风格还是招牌产品,这三者的呈现方式却大同小异。

不过,在发展路径上,三者的选择却各有千秋。

从2009年开始,外婆家就开始尝试副牌战略,林林总总推出将近二十多个新品牌,早期的指福门、速堡、运动会等品牌已经销声匿迹,但后来的炉鱼、蒸年青、宴西湖、杭儿风、猪爸、老鸭集则显得风格成熟不少。

不过,在外婆家集团十多个副牌中,目前唯有鲈鱼、金牌外婆家、老鸭家初现规模效应。

做品牌矩阵似乎源于外婆家创始人吴国平对于快时尚餐厅商业模式的焦虑,他认为餐饮市场将会走向个性化和细分化,“大而全”将被“小而精”替代。在随后的尝试中他的思路变得更加清晰,认为单品战略的模式轻、规模小、易于标准化运营,能够更好地解决餐饮业存在的两大核心问题——效率和品质。

而当外婆家不断实验自己的品牌矩阵,新白鹿则更聚焦于产品和口味。厨师出身,新白鹿创始人周文源持续精进的是菜品的口味和花样。目前,新白鹿的菜单上,冷热菜加点心一共有180多道菜,而作为拳头产品的咸蛋黄鸡翅也成为了消费者每桌必点的一道菜。

但困于重产品的品牌理念,新白鹿的的门店数量仅为43家,数量繁多的SKU成为了品牌难以实现门店复制的阻碍。

与之相对的则是在规模化道路上愈战愈勇的绿茶餐厅。目前,绿茶餐厅240家门店中,位于北上广深杭的门店总数为108家,几乎占据了半壁江山。

按照计划,预计到2024年,绿茶集团在华东、广东省、华北、其他地区的拓店数量分别为37家、11家、3家、49家。其中84家新店将分布在二线、三线及以下城市。相对空白的下沉市场显然将成为绿茶餐厅后续发力的重点方向。

基于门店的扩张,在供应链拓展方面,绿茶餐厅已与176家第三方食品加工公司合作,同时规划建设自营中央食品加工厂,提升整体供应链管理效率,保证了门店菜品口味的一致性和可控的食品安全流程。

而这也成就了绿茶的新故事。

绿茶餐厅表示,长远来看,自营中央食品加工厂将让集团开拓全新的零售产品类别,例如招牌菜的半加工食品。这或许也意味着开拓预制菜市场将成为绿茶餐厅未来的第二增长曲线。

根据艾媒咨询数据显示,2021年我国预制菜市场规模已达3459亿元,其进一步预测,至2025年我国预制菜市场规模将保持20%以上的增速,并在2026年突破万亿元。

从餐饮企业的布局来看,无论是西贝推出的“贾国龙功夫菜”、海底捞旗下品牌“开饭了”,还是陆正耀再创业的“舌尖英雄”,都在抢食预制菜的C端市场。

对于绿茶餐厅三次冲击IPO,在食品产业分析师朱丹蓬看来,“绿茶餐厅现在急需在资金链上得到资本市场的加持从而打造规模化以及品牌效应。集团未来的策略是下沉到二、三市场,但在疫情蔓延之下,二、三线市场的消费意愿并不高,对于差异化不高的绿茶餐厅来说,这个品牌很难撬动消费者。”

参考文章

1.商业地产头条:绿茶上市谋变,同被年轻人冷落的外婆家、新白鹿咋办?

2.餐饮老板内参:绿茶、外婆家、桂满陇,“老网红”都有新故事

3.商业那点事儿:“初代网红”绿茶餐厅:扛得过疫情,却搞不定港交所?