文|投资者网 彭宝萱

编辑|汤巾

4月8日,宁波容百新能源科技股份有限公司(下称“容百科技”,688005.SH)发布了2022年第一季度业绩预告,预计实现归母净利润2.8亿元到3亿元,同比增长134%到151%。

作为国内三元正极材料的龙头企业,容百科技在2021年以15.1%的市占率位居第一,天津巴莫、当升科技(300073.SZ)和长远锂科(688779.SH)分别以12.3%、10.1%和9.6%紧随其后。

在此10天前,容百科技于3月30日发布了2021年年报,业绩表现同样可观。年报显示,该公司2021年实现营业收入102.59亿元,同比增长170.36%;实现归母净利润9.11亿元,同比增长327.59%。然而,与亮眼的业绩成绩相背离的是,容百科技经营性现金流同比降幅127%,由2020年年末的净流入变为净流出。

此外,容百科技于3月30日发布了2022年向特定对象发行股票的计划,累计募集资金60.68亿元用于锂电材料及上游项目建设。同时,容百科技还与产业链多家企业合作,布局动力电池回收赛道。

经营性现金流大减

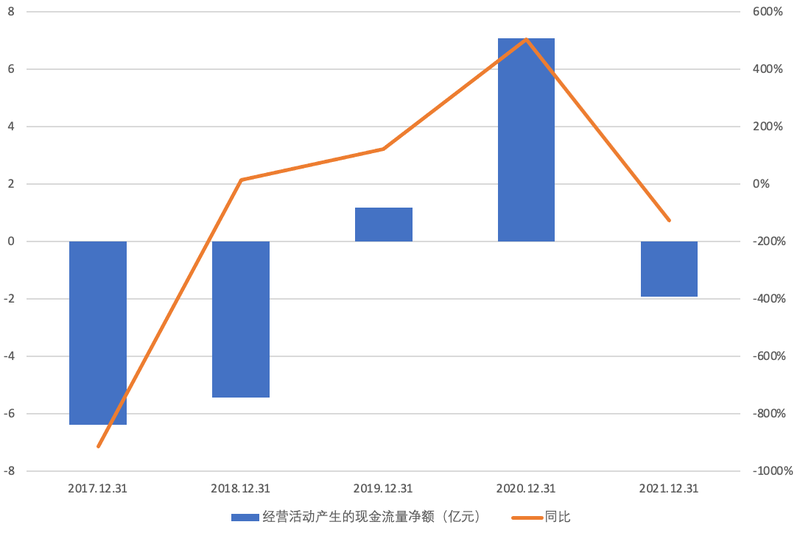

2021年年末,容百科技经营性现金流为-1.92亿元。从历年数据看,2019年上市之前,容百科技的经营性现金流均现大笔流出,2018年为-5.43亿元。但在2019年和2020年出现缓解,其中2020年的经营性现金流增幅近5倍。

容百科技经营活动产生的现金流情况

数据来源:公司年报

容百科技在年报中称,由于公司的销售回款方式以银行承兑汇票回款为主,对应收票据进行管理,且以现金结算的采购增加,导致公司的经营现金流产生阶段性波动。尽管已对资产负债率进行严格管控,但宏观经济环境变化等因素的变化可能导致公司面临流动性风险。

据年报数据,截至2021年年末,容百科技的应收票据为0.09亿元,由于加强信用风险管理,商业承兑汇票回款减少,同比下降89%。

然而,应收账款却增加了152%,达到18.43亿元,在总资产中占比12.54%。同时,应收款项融资也增加不少,由于公司业务规模的扩大,银行承兑汇票回款增加,应收款项融资同比增长242%达26.22亿元,占总资产的17.84%。

实际上,容百科技与下游客户之间的应收账款逾期情况频发。此前,容百科技以未按期、足期收到剩余货款为由,对深圳市比克电池有限公司(下称“比克电池”)及子公司提起诉讼。据2021年6月公告,容百科技已全部收回比克电池的逾期账款总计约2.08亿元。

除了比克电池以外,容百科技仍与德朗能公司、哈光宇公司和谷神能源公司之间存在应收账款逾期并诉讼的情况,与恒大新能源技术(深圳)有限公司之间的应收账款可能存在回收风险,四家公司的累计应收账款为0.19亿元,坏账准备0.08亿元。

而从账龄组合计提坏账准备上看,容百科技近98%账款的账龄在1年信用期内,2021年年末坏账准备合计约0.2亿元。

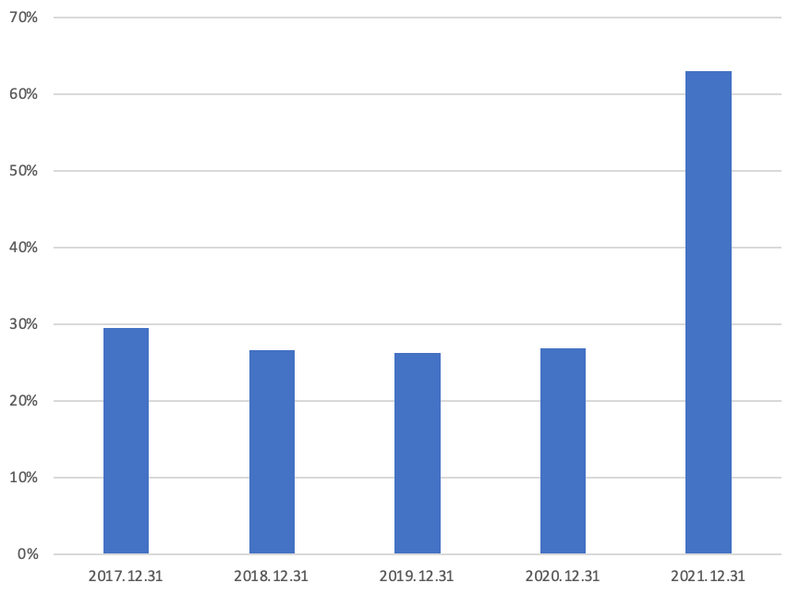

此外,容百科技在2021年的资产负债率大增,为63.04%。但在此前,容百科技从2017年到2020年的资产负债率并未出现大幅波动,均保持在26%左右的水平。容百科技认为,由于新建成产能的陆续投放和供应链端的管理措施,运营资金需求更多,导致资产负债率有所增加。

容百科技资产负债率情况

数据来源:公司年报

放眼于整个三元正极材料行业,容百科技的资产负债率也相对较高。其中,当升科技在2021年的资产负债率为34.78%,长远锂科的资产负债率为30.59%。

延期募资项目再融资

即使经营活动产生的现金流由正转负,容百科技筹资活动产生的现金流却大幅流入18.97亿元。容百科技称,这是由于公司扩建产能,进行多种方式的融资所致。

3月30日,容百科技又开启了新一轮融资计划,拟向不超过35名的特定对象发行股票,累计发行股票数量不超过4480万股,占总股本的10%,募集资金总额约60.68亿元。

公告当日,容百科技股价涨幅9.44%,翌日下跌7.47%。截至4月13日,容百科技以107.51元/股收盘,市值达482亿元,市盈率(TTM)52.9倍。

容百科技股价走势图(元/股)

数据来源:东方财富网

此次募集资金投资项目中,容百科技拟投入34.89亿元用于“锂电正极材料扩展项目”,分别在湖北仙桃、贵州遵义和韩国忠州加速生产基地建设。其次,容百科技在“2025动力型锂电材料综合基地(一期)项目”“工程装备一期项目”和“补充流动资金”中分别投入4.93亿元、2.66亿元和18.2亿元。

值得一提的是,“2025动力型锂电材料综合基地(一期)项目”并非首次出现,2019年上市之际,容百科技的首次公开募资项目中便已有此项目。

招股书显示,容百科技首次公开募资11.01亿元,其中的8.26亿元用于“2025动力型锂电材料综合基地(一期)项目”,其余资金用于补充营运资金。项目建成后,将年产6万吨三元正极材料前驱体生产线,并于投产后第三年达到满产产能。

然而,项目原定于2020年12月31日达到可使用状态,却一再延迟。2021年4月,容百科技发布延期公告,由于新能源汽车补贴退坡、下游电动车市场产销量出现暂时性同比下降、新冠疫情等外部环境变化,影响了项目的建设进展。

延期后项目分为1-1期和1-2期完成,1-1期的建成时间为2022年3月31日,1-2期的建成时间为2022年12月31日。

据近期融资计划,容百科技认为,前次募集资金远低于项目预计投资总额,为保证项目的顺利实施,还需4.93亿元用于该项目的投资建设。而包括两次募资金额在内,该项目的总投资额需要19.45亿元。

同时,容百科技对该项目的经济效益持续看好,由招股书中预计的可实现营业收入54.23亿元,更新为最新测算的56.45亿元,税后内部收益率为18.98%。

动力电池回收前景几何

除三元正极材料前驱体以外,容百科技也布局了同样是产业链上游的电池回收赛道。

3月1日,容百科技与格林美股份有限公司(下称“格林美”,002340.SZ)签订了战略合作协议。根据协议约定,双方将共同构建基于“镍钴资源开采—动力电池回收—三元前驱体制造—三元材料制造”产业链的战略合作体系。

作为国内新能源汽车动力电池回收领域龙头企业,格林美主要从事废旧电池回收技术,构建了新能源全生命周期价值链、稀有金属资源循环再生价值链等模式。

公告显示,容百科技还计划以参股方式投资格林美旗下子公司武汉动力电池再生技术有限公司(下称“武汉动力”),武汉动力的主营业务为动力电池回收、拆解利用等。

如果成功参股,容百科技将持有武汉动力18%的股权,并获得其生产的不少于26%材料产品的供应。

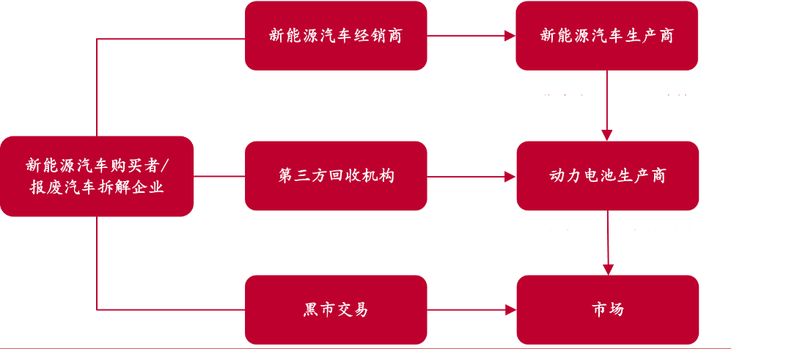

所谓动力电池回收,即指新能源汽车购买者或者报废汽车拆解企业产生的退役动力电池,经过新能源汽车经销商、第三方回收机构或黑市交易,最终流入新能源汽车生产商、动力电池生产商或市场中加工回收的过程。

动力电池回收路线

资料来源:中泰证券研究所

中信证券认为,动力电池即将进入到报废高峰期,预计2027年全球电池回收市场空间将超1500亿元。由于动力电池装机量持续走高,动力电池退役高峰来临,废旧动力电池对环境和人体监控存在潜在威胁,需有效回收处理。

此外,产业链对动力电池回收领域的布局,还受原材料资源短缺和价格波动等环境变动影响。目前动力电池材料需求旺盛,原材料锂、钴等金属价格接连上涨。截至2022年2月底,国内金属锂的报价较去年同期上涨约367%,电解钴的市场均价上涨87%。动力电池回收所得原材料或将为企业带来一定的经济效益。

然而,动力电池回收技术仍有待“破局”。公开资料显示,磷酸铁锂电池的使用寿命更长,但贵金属含量不多,拆解回收无法产生较高的经济价值。而三元电池的金属含量虽高,但在电池容量衰减后安全性会大量降低,前期技术研发投入大。

目前,国内只有45家企业符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》的要求。

如今,多家企业纷纷入局动力电池回收赛道。企查查显示,2021年国内动力电池回收相关企业注册量急剧增长至2.44万家,同比增长635.17%。

在动力电池生产厂商中,宁德时代(300750.SZ)增持邦普循环,并合资设立公司,打造产业闭环;华友钴业(603799.SZ)设立子公司华友循环,专业从事废旧动力电池回收;格林美与包括容百科技在内的160多家车企、电池企业签订车用电池回收处理协议。

东吴证券认为,容百科技与格林美的合作,将切入动力电池回收市场,预计覆盖公司未来30%-40%的原材料需求,成本优势将进一步体现。长期看,容百科技将通过参股、战略合作的方式延伸产业布局,但也存在“政策及电动车销量不及预期”等风险。