文|地产资管网 童洋

3月24日,刚经历了瑞银做空风波的旭辉控股(集团)有限公司(以下简称“旭辉”00884.HK)发布2021年度业绩报告。

旭辉董事局主席林中在发布会上表示:“我始终相信房地产是一个永续行业,也深信旭辉已经走过了黎明前最黑暗的时光,迈出了破茧重生的步伐。”

旭辉真如林中所言,已经走上破茧重生之路了吗?

表面上看,公司业务整体发展态势良好:营业收入突破千亿大关,同比增长50.2%;合约销售额2473亿元,同比增长7.1%;毛利207.97亿元,同比增长33.2%。但细究之下,诸多细节难掩旭辉毛利率连续五年下滑、销售权益比不断稀释、还债压力大的发展窘境。

01 销售额稳中有进,增收却不增利

公司年报显示,2021年旭辉录得合约销售额2473亿元,尽管未实现在2017年第二个五年计划上提出的2021年实现合约销售额3000亿元的目标,但也比2020年增长7.1%,仍是稳中有进。同时物业销售额现金回款率超过95%,同比增长20%,在房地产市场不断暴雷的情况下,旭辉的现金回款率有如此之高,着实不易。

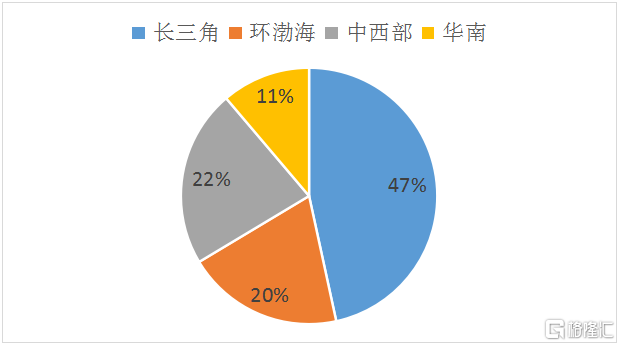

分区域来看,长三角、环渤海、中西部及华南的合同销售金额的销售总额分别贡献约46.6%、19.8%、22.4%及11.2%,主要集中于核心一二线城市。

图1:2021年旭辉在各区域的合同销售收入占总收入比重(单位:%)

资料来源:企业年报,地产资管网制图

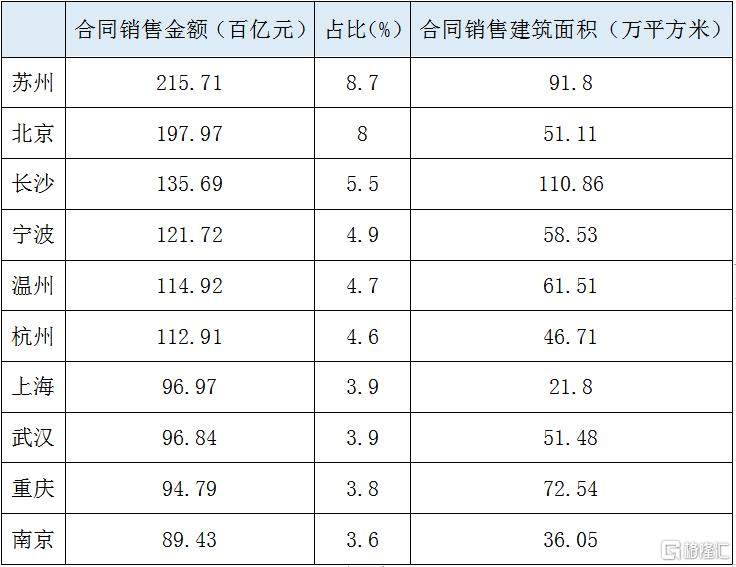

据企业年报显示,2021年旭辉在一线及二线城市的合同销售金额占总销售总额约87.2%,其中占销售收入TOP5的城市分别是苏州、北京、长沙、宁波、温州,分别占总收入比重的8.7%、8%、5.5%、4.9%、4.7%。其中苏州销售额突破200亿元,武汉、重庆等城市销售额也超过90亿元。

表1:2021年旭辉TOP10城市合同销售收入情况

资料来源:企业年报,地产资管网制图

尽管合约销售额稳中有进,但是在营收和盈利方面,旭辉和市场上大部分物企都面临类似的难题——“增收不增利”。

年报公告显示,2021年旭辉营业收入1078.35亿元,同比增长50.2%。从这一指标看,旭辉营业收入迅速增加,指标亮眼。但2021年旭辉的销售成本的增速更是高达54.9%,比营业收入增速还高出4.7个百分点。

据睿和智库研究,旭辉的销售成本如此之高主要是拿地的平均成本高昂。据悉,2021年旭辉共获取66个新项目,平均地价达到7500元/平方米,是同期全国300城土地平均3069元/平方米的两倍还有余。而由于2021年下半年以来的政府对房地产的政策层层加码、房地产资本市场低迷导致整个行业的销售规模呈下行态势,旭辉的合同销售建筑面积也同比下降5.8%至1448.69万平方米。价格高、规模小,难免导致成本高昂。

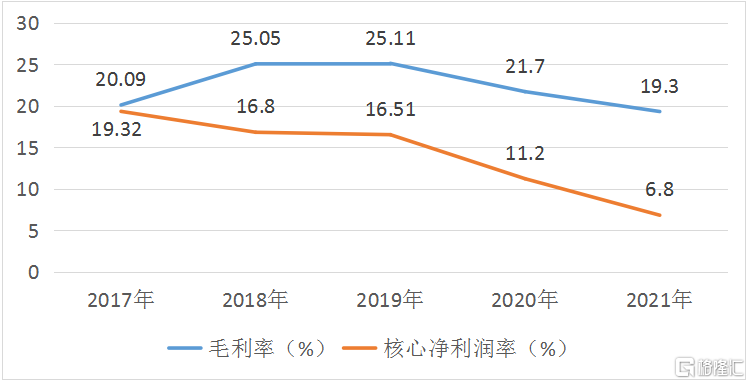

成本增加的速度高于收入增加,由此也导致旭辉的毛利率和核心净利率较2020年均出现明显下滑。

公告显示,2021年旭辉毛利率为19.3%,同比下降2.4%;核心净利率为6.8%,而2020年核心净利率为11.2%,几乎腰斩。且二者都已经连续5年下滑,一路走低。

图2:2017-2021年旭辉毛利率和核心净利率发展走向(单位:%)

资料来源:企业年报,地产资管网制图

对于毛利润下降的趋势,旭辉认为:一方面,过去两年,整个房企市场都在进行大规模扩张和投资,整个行业毛利率处于下行趋势;另一方面,从客观上讲,限价对行业毛利率有一定制约。

02 明股实债,“虚胖”经营易遇险

更为“反常”的是,旭辉股东权益应占净利润、股东权益应占核心净利润,这两个指标均出现了负增长,分别减少5.2%和9.2%。

而股东权益应占净利润和股东权益应占核心净利润的负增长是和旭辉的发展模式紧密相关。旭辉在业界内一直是以“虚胖”出名,有“合作之王”之称。通过引入合作方联合开发来迅速扩大规模。

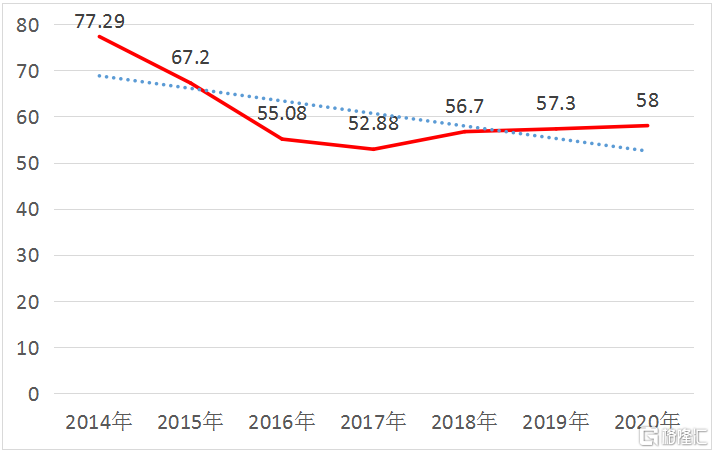

2016-2018年,旭辉的合同销售额分别为530.02亿元、1040亿元和1520亿元,年复合增长率超过70%。截至2021年底,旭辉合约销售额已高达2473亿元,相比2018年增长62.7%。

尽管合作开发能迅速扩大规模,但过分依赖也导致由旭辉主导的销售权益下降,少数股东权益上升,销售权益比被严重稀释。数据显示,2014年-2020年,旭辉控股的销售额权益占比分别为77.29%、67.2%、55.08%、52.88%、56.7%、57.3%和58%,呈现明显下降的趋势。

图3:201年-2020年旭辉销售额权益占比发展趋势

地产资管网制图

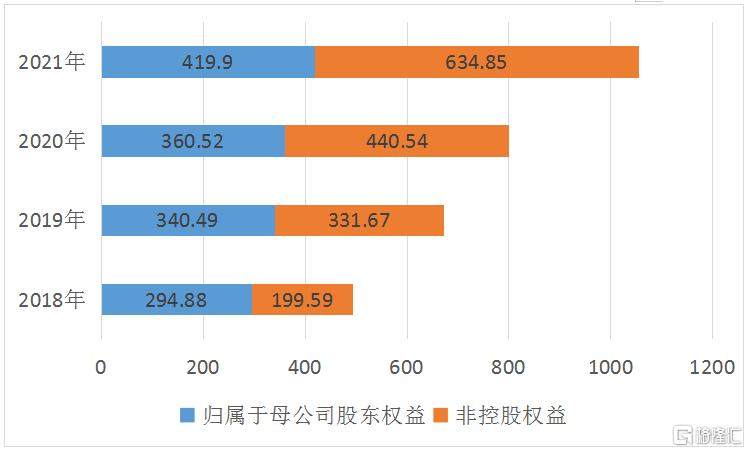

销售权益比被稀释的结果就是股东权益失衡。2016年,旭辉控股的少数股东权益不过23.03亿元。但是从2017年开始,其少数股东权益呈现爆发式增长。截至2021年底,旭辉控股的少数股东权益达到了634.85亿元,同比大幅增长44.11%,占全部股东权益的比例增至60.19%。而2021年,母股东权益仅有419.9亿元,占比仅为39.81%,甚至还不如2020年少数股股东的权益收益。

图4:2018-2021年旭辉股东权益变化图(单位:亿元)

资料来源:东方财富网,地产资管网制图

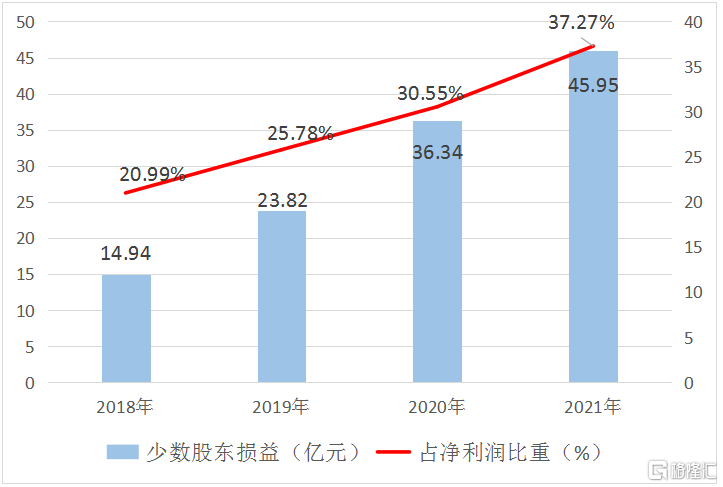

而随着旭辉控股少数股东权益的增加,其少数股东损益也相应有所增长。不过,近年来,旭辉控股的少数股东损益占比与其少数股东权益占比这间的差距逐渐变大。

根据数据显示,2018年旭辉控股少数股东损益占净利润的比例为20.99%,少数股东权益占总股东收益为40.36%,二者相差19.37%。而截至2020年底,旭辉少股东损益占净利润的比例为30.55%,而其少数股东权益占比几乎为54.99%,二者相差近25%,相比2018年扩大近6个百分点,颇有“明股实债”的嫌疑。一旦合作方的企业财务出现风险,就会连累到旭辉集团,加大其经营风险。

图5:2018-2021年旭辉少数股东损益值和占净利润比重变化图

来源:wind,地产资管网制图

3月14日,瑞银风波就是瑞银认为旭辉控股合作项目多,可能受合作伙伴财务状况恶化的拖累。据旭辉2021年半年报显示,2021年上半年披露的400多个项目中,有80%的项目并非全资拥有,且多数项目未并表。尽管旭辉后续回应,涉及发生债务展期合作方的项目只有21个,其中未融资项目14个,7个正在处理中。但这也反映出了其合作模式的风险和弊端,导致当日公司股价应声下跌。

03 “三道红线”转绿,负债压力犹存

近年来,随着政府对房地产的调控不断严格,三道红线已经成为房企公司信誉的硬核指标。

从旭辉的资产负债表中可以看出,截至2021年末,旭辉非并表项目权益后有息负债(即表外负债)降至203.9亿元,较2021年中期下降了约50亿元;剔除预收款后的净资产负债率、净负债率和现金短债比分别为69.7%、62.8%和2.6倍,进入“绿档”阵营。

表面上看,旭辉的债务结构比较安全。2021年,旭辉现金及现金等价物467亿元,现金短债比为2.6倍,能轻松覆盖一年内到期的有息负债196.59亿元。

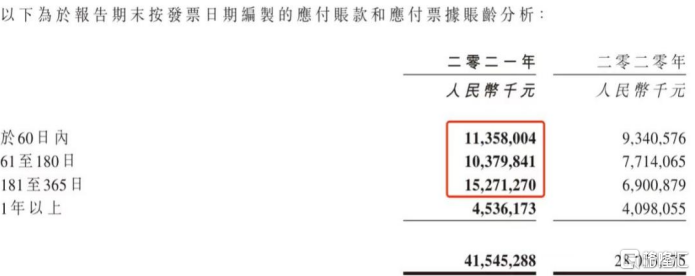

但是考虑到应付账款,旭辉的还债压力有点沉重。截至2021年底,应付非控股权益款约92.8亿元,应付合营及联营公司款约408.2亿元,应付款及其他应付款共约683亿元。其中,2个月内需支付113.58亿元,3个月到6个月内需支付约103.8亿元,半年到1年内需支付约152.7亿元,共约370亿元。

再考虑到196.59亿元的有息债务,合计高达566.59亿元,相对于可动用的“银行结余及现金”464.6亿元,不免捉襟见肘,资金承压。

图6:2021年旭辉应付账款情况

资料来源:企业年报

而这些,还只是“明债”。在合作开发中,旭辉还曾频频通过非并表方式间接融资输送资金。规模上,仅从其业绩会上公布的数据来看,也有约204亿元。

04 商业发展迟缓,子业务“跛脚前行”

现如今,随着房地产市场持续回落,很多房企都纷纷拆分商管和物管业务上市。

一方面为母公司带来持续的现金流,缓解流动性压力;另一方面也是为了在新的赛道上扩大企业竞争力,可持续发展。而旭辉也拥有物业管理公司旭辉永升服务和商业运营管理公司旭辉商业。

企业年报显示,2021年旭辉永升服务维持高速增长趋势。营业收入与归母利润分别录得47.0亿元与6.2亿元,分别同比增长50.8%、58.0%。同时总合约建筑面积达到270.8百万平方米,其中在管总建筑面积约为171.0百万平方米,同比分别增长49.4%、68.3%。签约项目和在管项目分别为1409个和1032个,同比分别增长43.0%和61.8%。签约面积在一二线城市的业务布局占比超过70%。

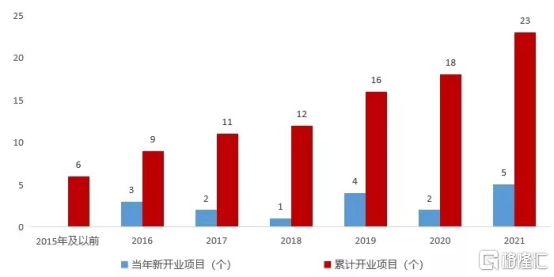

但是,与旭辉永升服务高速发展态势相比,旭辉商业发展十分缓慢。旭辉商业已成立12年,但截至2016年末,开业项目仅7家。2021年也仅开5家,累计开业23个项目。而同样是头部企业的龙湖,2021年就开设了12家商业项目,累计开设商场61座,总面积高达594万平方米。

图7:2015-2021年11月旭辉商业开业数量情况

来源:克而瑞物管

从运营成果来看,2020年由于疫情让开业计划延后,租金同比增速遭遇断崖式滑坡。这说明旭辉商业项目的生命周期较短,仍待长期运营释放经营红利。从租金贡献程度来看,上半年租金收入达3.9亿元,增速喜人,但仅占旭辉2021年上半年收入的1%,说明投资型物业带给旭辉的收效十分有限。

05 结语

近期,对房地产行业的一系列放松管制政策,会适当纾困部分企业的难关。但如果企业不及时改变固有的高周转发展模式,依然难逃大势的清洗。

对于旭辉而言,林中在业绩发布会上并未给出2022年的具体销售目标。但他相信旭辉已经渡过了黎明前的黑暗,接下五年内将大力发展轻资产业务,使旭辉具备穿越周期的能力。但旭辉是否能破茧重生?这仍然值得深思。