文|星图金融研究院高级研究员 付一夫

在餐饮界,海底捞绝对是当之无愧的典范。

凭借着优质的菜品和贴心的服务,海底捞一直都备受消费者青睐,并成为业内竞相效仿的对象。2011年,《海底捞你学不会》一书风靡全国,该书作者黄铁鹰主笔的另一部作品《海底捞的管理智慧》更是成为了《哈佛商业评论》中文版进入中国以来影响最大的案例。

然而近两年,海底捞的处境似乎越来越不理想,而近日发布的2021年财报,更是海底捞业绩前所未有的低谷。

1

对于这份年度财报,我们可以从收入端、利润端和成本端来分别进行考察。

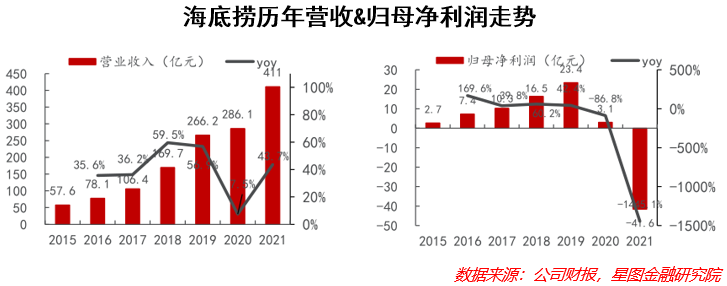

收入端来看,海底捞2021年全年营业收入为411亿元,较2020年增长了43.7%,符合市场预期。按照业务线来划分,公司餐厅经营收入为394.6亿元,同比增长43.9%,贡献了总收入的绝大部分;调味品销售收入6.87亿元,同比增长63.2%;外卖收入7.06亿元,同比下降了-0.8%;其他收入1.98亿元,同比增长859%。

利润端的表现明显要比收入端差得多。数据显示,2021年海底捞公司归母净亏损额高达41.6亿元,同比变化幅度为惊人的-1486.7%,并且这一年几乎就亏掉了2018年上市以来所有盈利的总和(43亿元),着实令人惊讶。

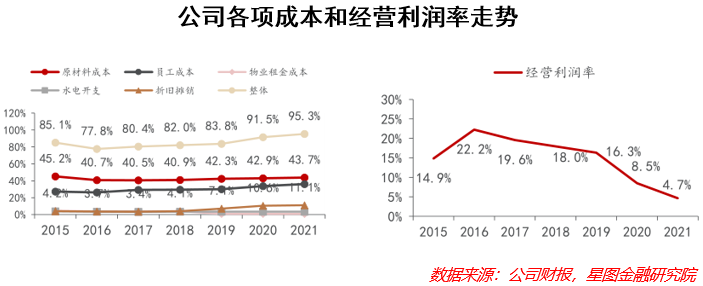

至于成本端,原材料和员工成本均有所上升。财报数据表明,2021年原材料成本占公司收入比为43.7%,比2020年提高了0.8pct;员工成本占公司收入比为36.2%,比2020年提高了2.4pct,主要由员工工资刚性、部分员工薪资水平上升等因素所致;物业租金及相关开支占公司收入比为0.8%,同比大体持平;折旧及摊销成本占公司收入比为11.1%,比2020年提高了0.5pct。

此外,还有两个指标值得关注。

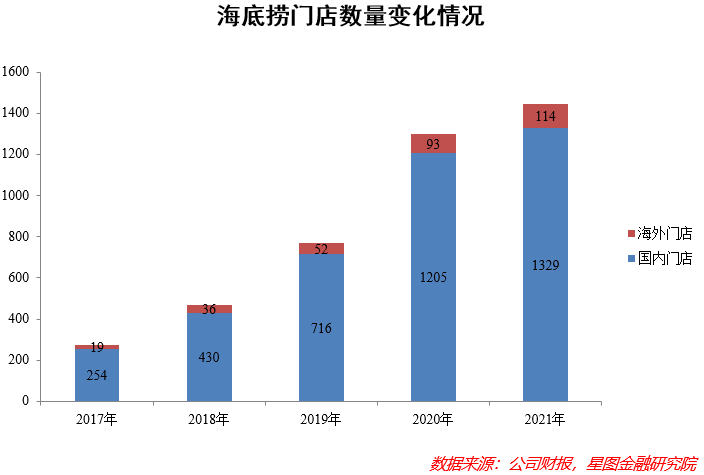

其一,门店数量。2021年全年,公司新开店421家,关店276家,净开店145家。截止到2021年底,公司全球门店数达1443家,比2020年增加了145家;其中,2021年国内、海外门店数分别为1329家和114家,比2020年分别增加了124家和21家,这两个增量均明显少于去年同期的增量(489家和41家)。

其二,翻台率。公司2021年整体翻台率为3.0次,较2020年同期下降0.5次,翻台率恢复不及预期;全年新开餐厅和现有餐厅翻台率分别为2.4次和3.1次,较2020年同期分别下滑了0.4次和0.6次;而在同店方面,2021年海底捞同店翻台率为3.5次,较2020年下滑了0.3次。

总结起来:营收差强人意,净利润大幅度亏损,各项成本不断提高,开店势头放缓,翻台率下滑——这就是海底捞2021年财报的主要内容。

2

究竟是什么原因,让海底捞交出了这样一份不甚理想的答卷?在我看来,公司决策上的失误必然是首要问题。

众所周知,2020年一场突如其来的新冠肺炎疫情席卷而来,几乎一切依赖于线下经营的行业都受到了不同程度的影响,而餐饮业更是当中的重灾区。国家统计局数据显示,2020年,国内餐饮业收入为39527亿元,同比下滑幅度高达16.6%。2021年以来,国内疫情防控形势趋于稳定向好,餐饮业呈现出缓慢恢复之势,不过自下半年开始,国内不少地区疫情,防控措施阶段性加强,餐饮行业再度遭受冲击。

在此背景下,当多数餐饮品牌选择“躺平”甚至关店来缩减成本时,海底捞却选择了反其道而行——大肆“抄底”开店。原因其实不难理解,疫情期间大批餐饮店闭店,将让出的点位“抄底”租入,等疫情结束后市场上迎来“报复性消费”,届时一定会带动营业额的大幅增长。按照张勇的预判,到2020年9月份疫情就会结束,此时正是放开手脚大干一场的好时机。

然而从实际情况上看,张勇显然低估了疫情的影响。虽然海底捞门店数量比之前更多了,但是餐厅的核心指标翻台率却在一路下滑,2017~2019年还能维持在5上下,可是2020年直接降至3.5,2021年更是降到只有3.0。究其原因,除了疫情反复对于线下场景的冲击之外,新开店大幅提速也带来了翻台率的摊薄以及对老店的分流。须知,高翻台率意味着高周转,而高周转意味着更为充沛的现金流,能在很大程度上弥补门店扩张而产生的各项支出;可若是翻台率下滑,公司经营压力必然会与日俱增,这便是导致海底捞2021年财务数据不佳的直接影响因子。

进一步分析,三线以下的中小城市又是海底捞疯狂“抄底”的主要区域,那里品牌化连锁餐饮企业较少,居民消费能力普遍不及一二线城市,餐饮个体户抗风险能力也较差,于是就空出了大量的黄金地段。而海底捞正是瞄准了这些地方,不断开店。数据显示,2019年海底捞在三线及以下城市的门店数量为194家,2021年暴增至559家。

但是这种大面积扩张,不可避免地带来了一个严重的问题,那就是门店扩张与员工培养的错配。

公开资料显示,海底捞新店店长都需要至少一年的“走基层”阶段,从初级服务员到高级服务员至少要六个月,从高级服务员到店长也至少要六个月。这样长周期的培养体系,显然是跟不上海底捞门店扩张的速度,一旦经验不足的店长迫于形势而强行上任,势必会让门店的经营质量打折,包括海底捞一直引以为傲的服务,而这又会反过来进一步稀释门店的翻台率。

于是便有了张勇2021年在公开场合的认错:

“我对趋势的判断错了,去年6月我进一步作出扩店的计划,现在看确实是盲目自信。

不仅如此,整个火锅行业格局的变化也在影响着海底捞。

从供给端看,火锅行业具有菜品标准、工艺简单、复制性强,进入门槛较低等特征,致使越来越多的新锐品牌相继崛起,数据显示,近两年包括巴奴、查特熊、周师兄、锅圈食汇、朝天门码头等在内的火锅品牌都完成了新一轮融资,而消费者的选择也越来越多;从需求端看,疫情的反复让餐饮业需求的恢复进程相对缓慢,继而造成了火锅赛道愈发拥挤且增量有限的局面。这些对于海底捞来说,显然都不算是好消息。

内忧外患相叠加,这便是海底捞面临的艰难处境。

3

海底捞并非没有意识到问题的严重性,而且已经在主动寻求转变。

2021年11月5日晚间,海底捞发布公告,将实施“啄木鸟计划”,该计划被市场比作“刮骨疗毒”、“断臂求生”,具体内容包括三个方面:

其一,关店计划:2021年关闭276家海底捞餐厅,另有32家门店停业整修。闭店餐厅中,16家为合约到期等原因关闭,其余260家餐厅出于商业区客流量少、门店经营业绩不及预期等原因,在“啄木鸟计划”下永久闭店。

其二,管理层改革:从核心管理层来看,李瑜出任大陆COO、王金平出任港澳台及海外COO,新班子有助于避免裙带关系、推进改革。从中层管理来看,目前公司共有15 位大区经理,下设“家族长”监督“家族内门店”的管理和经营,各级中层管理对门店经营负连带责任。

其三,重建并强化部分职能部门,恢复大区体系。

与此同时,海底捞还做出如下变革:

2021年,海底捞方面推出众多周边产品,以增加用户粘性;2022年元旦起,海底捞改变以往单品单店零散上新、区域逐步推广至全国的做法,从全国、区域双体系推进产品上新,且保持全国至少一年两次的上新节奏;2022年3月20日,海底捞捞粉节对外宣布在线注册会员数破亿……

上述内容,充分彰显出海底捞精细化运营的战略转型思路。从结果上看,2022年1月,海底捞整体翻台率环比去年12月有所上升,2月翻台率较1月有了进一步提升,同时也高于去年2月份翻台率,不难发现,公司经营调整已经初见成效。

客观地讲,海底捞的品牌价值、优质服务等核心竞争力并没有因为收缩业务而消失;并且伴随着行业洗牌的加速和中小火锅店的出清,海底捞的行业龙头地位仍然稳固;同时,海底捞目前依旧手握着充裕的现金和人才储备。想要实现困境反转,并非没有可能。

不过,还有两大难题摆在海底捞面前:

(1)当火锅主业渐渐触达天花板,优势不再如往昔那般明显之时,如何才能继续拓展新的业务增长点,凭借“第二增长曲线”来熨平周期?

(2)当“极致服务”成为一种理所当然的存在后,其带给顾客的边际效用难免会逐渐下降;另有些顾客对“极致服务”产生审美疲劳,出现“不过如此”或“过度服务”的负面评价。面对这些境况,海底捞又该如何去持续吸引并留住顾客呢?

当然,海底捞还要考虑,如何应对各地疫情反弹给公司经营的改善趋势带来的扰动——而这,也是整个餐饮行业所面临的共同问题。

海底捞何时才能走出至暗时刻?且让时间来给我们答案。