文|满投财经

3月22日,综合O2O生活服务平台龙头美团-W(03690.HK)公布了2021年Q4及全年财务业绩。公司Q4营收495.23亿元,全年实现营收1791.28亿元,同比分别增长30.6%、56.0%;2021年毛利润为424.7亿元人民币,实现了整体毛利率增速的提升,达24.7%。但由于新业务经营亏损的持续扩大,21年全年美团净亏损达235.4亿元,其中新业务经营亏损额为20年同期的3.5倍。

01 餐饮外卖收入比例下降,新业务成本显著提升

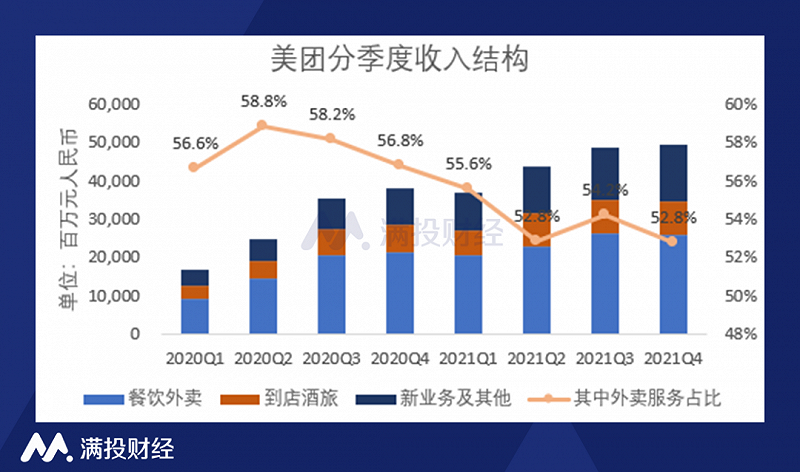

从收入端来看,美团2021年全年外卖餐饮、到店酒旅和新业务三大业务板块营收分别达到963.1亿元、325.3亿元、502.9亿元,同比增速分别达到21.3%、22.2%、58.7%。外卖餐饮服务依旧构成美团收入的主要来源,其中外卖餐饮业务GTV为7020.6亿元人民币,同比增长43.6%,AOV(平均订单价值)达48.9元,同比增加0.7元,基本保持稳定。但整体来看,外卖服务其所占总收入比例持续下降,而公司大力发展的新业务对收入贡献比正逐渐上升。

数据来源:公司财报

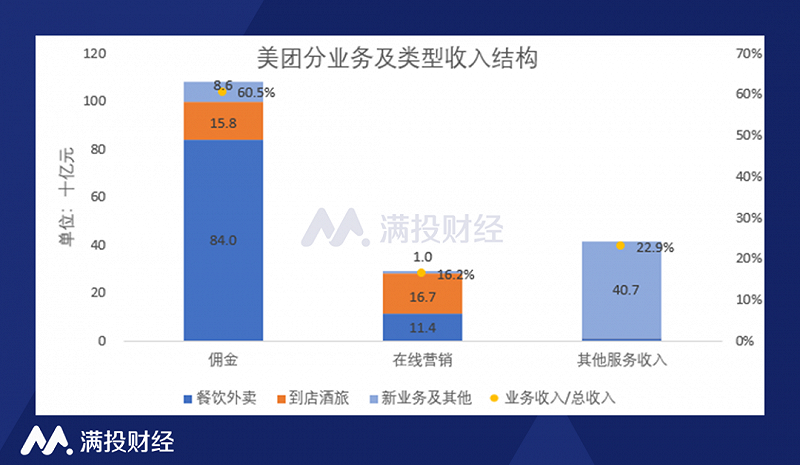

按业务类型分,公司2021年财报首次将“餐饮外卖配送服务”从“佣金”项中剔除,单独进行统计(本文为与前年比较,故合并为佣金项),餐饮外卖依然是佣金收入的主要来源;到店酒旅业务则依旧主要由广告、营销收入产生的收入构成;以社区团购为主的新业务占总收入比重达到了22.9%,成为公司收入的重要来源之一。

数据来源:公司财报

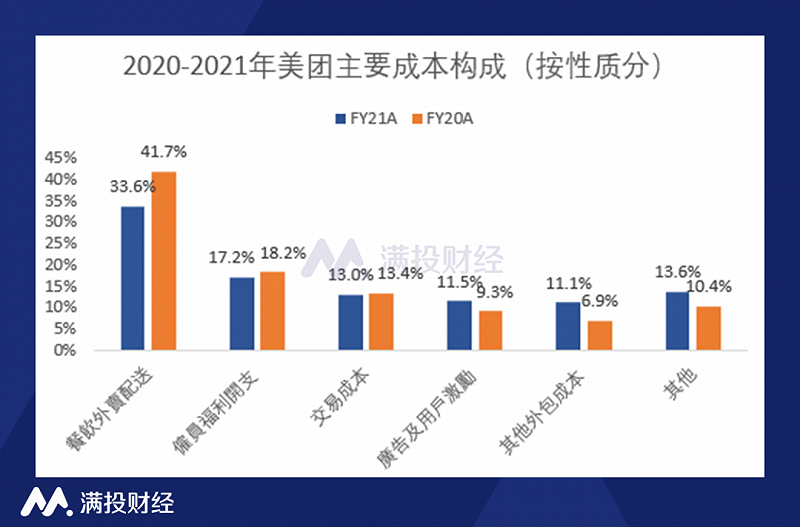

从成本端来看,外卖骑手成本是公司主要经营成本,但相较2020年有所下降。公司2021年外卖骑手成本约681.8亿元,占总成本比为33.6%,同比2020年下降8.1个百分点。员工福利开支、广告与用户激励基本保持稳定,而新业务相关成本有明显上升,这与公司加入“社区团购”、开展新零售战略有关。

数据来源:公司财报

02 外卖、到店酒旅疫情后修复状况良好,新业务发展迅猛,但流量转化结果不理想

后疫情时代,生活服务类平台发展势头不减,美团作为互联网行业去重用户规模最大的玩家受到业内关注。据QM数据表示,公司2021年12月去重用户规模达4.43亿,坐拥流量高地。公司行业地位固然重要,但投资者普遍更关注的,是在流量背后的业绩实现与成果转化。

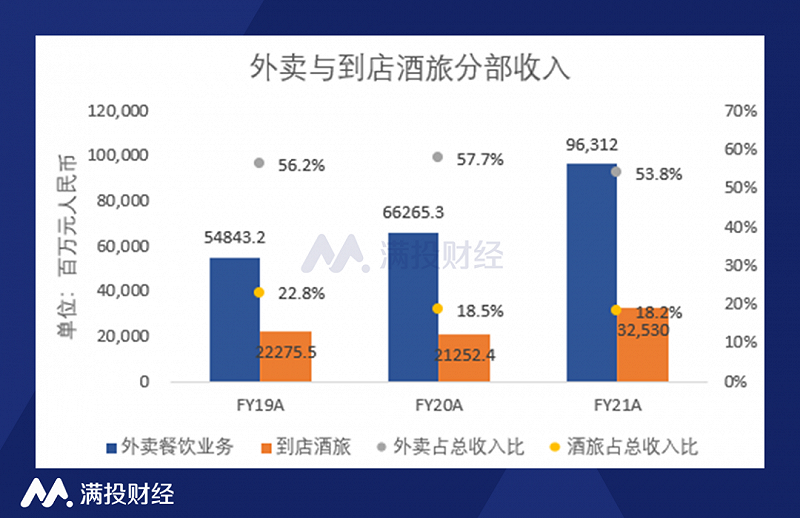

公司2021年外卖餐饮及到店酒旅业务表现优秀。在经历了2020年疫情影响带来的外卖业务增速放缓、到店酒旅负增长之后,2021年公司财报给予了投资者正面的回应。公司全年度外卖餐饮业务营收依旧保持正增长,增速回到疫情前水平,为45.3%;受疫情影响严重的到店酒旅业务似乎适应了疫情常态化管控的大环境,全年营收增速达53.1%,两者经营利润分别达61.7亿元、140.9亿元,实现同比增长117.9%、72.3%,公司业绩主线修复良好。

数据来源:公司财报

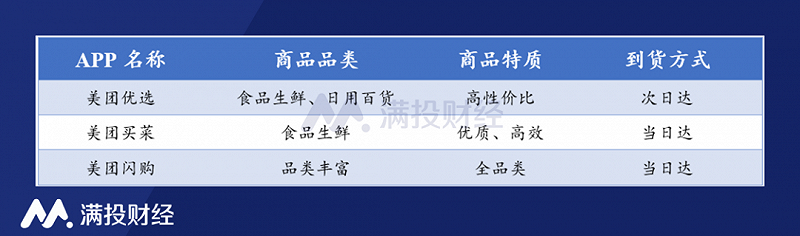

新业务方面发展迅猛。自2020年营收规模超过到店酒旅业务以来,新业务逐渐开始成为美团业务的核心,2021年公司新业务及其他实现营业收入502.9亿元,同比增速达58.7%。新业务以零售形式为主,目标定位于流量新蓝海——社区团购。公司旗下共有三款社区团购APP,分别为美团优选、美团买菜、美团闪购,它们的商品品类、到货方式存在不同,用以覆盖不同需求的消费客群。

数据来源:美团优选、美团买菜、美团闪购(APP)

一方面,该行业发展势头强劲,“美团优选”体现了公司进行社区团购业务的核心竞争力。据公开报道,截至2021年四季度,美团优选12月的日单量约为4500万件/日,四季度日均单量介于4000-4500万件/日之间,件单价约为8-9元,季度GMV有望达到350亿元,均高于“社区团购”模式的其他竞争者。此外,据QM数据,下沉市场互联网行业中”生活服务”类MAU增长最快,这同样能够支持公司新业务业绩规模高速增长。

数据来源:QuestMobile

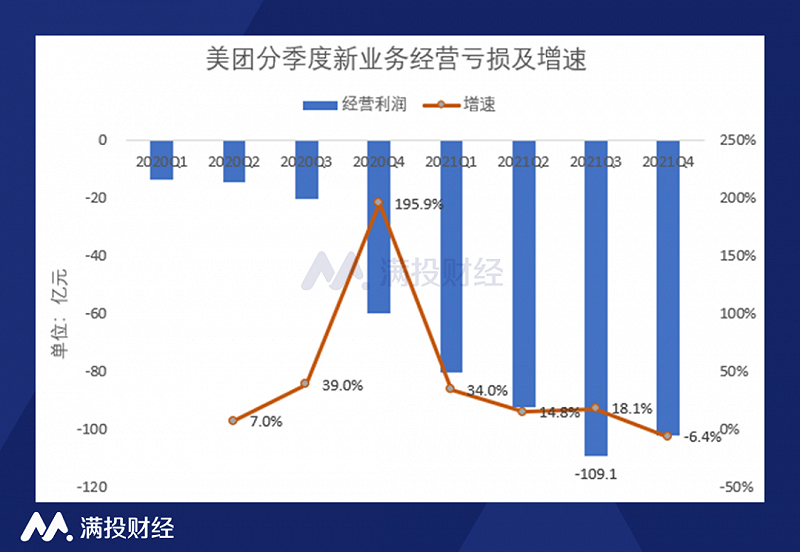

但另一方面,公司始终面临新业务的巨大业绩压力。首先,自2020年第三季度以来,公司每个季度都对新业务保持投资力度,这也直接导致了公司每季度经营亏损的持续增长,好在21年二季度以来亏损增速有所放缓。相信投资者们对于互联网公司在行业蓝海中通过烧钱抢占市场的行为已经屡见不鲜,通常认为形成行业垄断后公司能够实现盈利,但社区团购行业也会如此吗?伴随着最近某电商巨头将要退出社区团购行业的传闻,美团能否实现新业务的扭亏为盈,这对其管理层和投资者们都将是一项严峻的考验。

数据来源:公司财报

同时,QM数据显示美团外卖全景流量有59.7%来自于微信小程序,而美团优选更为极端,在2.07亿去重用户规模中,有94.2%来自于微信小程序,仅7.2%来自于APP本身。对微信小程序的过于依赖可能使美团在科技巨头竞争中处于弱势。

美团新业务可能还会面临政策阻力。在尝尽了移动互联、网络电商等互联网红利后,社区团购作为新一代“流量密码”还吸引了阿里巴巴-SW(09988.HK)(十荟团)、腾讯控股(00700.HK)(兴盛优选)、拼多多(PDD.US)(多多买菜)、滴滴(DIDI.US)(橙心优选)等一众互联网巨头,而巨头们的加入动摇了”菜篮子“,提供补贴后低廉的社区团购对实体菜市、商店产生了显著的挤出效应。人民日报20年12月11日发文讨论社区团购争议,当晚卫龙(810091.HK)表示其所有生产商不得上线社区团购,美团更是在20年年会上,要求员工以”社区电商“来代替”社区团购”的说法。这提醒诸多互联网公司,按照以往的竞争方式如果动摇了民生根基,迫使国家下场的话,可能只会落得一地鸡毛。

03 决策转型短期效果不佳,战略合作或成下一阶段重点

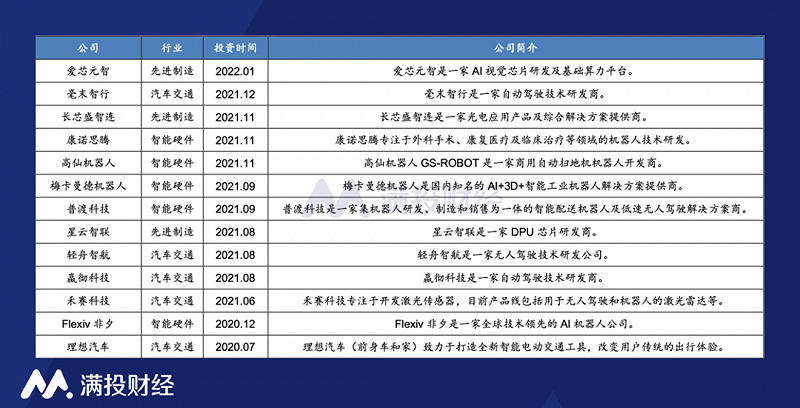

20年以来美团共做出两项重要的战略决策。其一,美团深入落实“零售+科技”战略,密集投资了包括理想汽车、普渡科技在内的一共13家高科技公司,科技进一步赋能生活服务,这显著拓宽了公司发展边界。但短期来看,效果并不突出,例如其主线业务骑手单位成本近三年来分别为4.71、4.86、4.75元每单,节省幅度有限。

数据来源:美团官网、广发证券

数据来源:IT桔子、广发证券

其二,美团于21年12月28日宣布与快手达成战略合作,能否加快红利兑现将是本年度需要重点关注的问题。从市场重合度来看,快手自诞生以来其经营就以三四线城市的下沉市场为主,而美团新推出的美团优选正是以追求低价和性价比的下沉市场为目标客群,这预计对双方将产生不俗的协同效应,但事实如何,投资者们需要关注其下一季报。

此外,21年7月16日政策《关于维护新就业形态劳动者劳动保障权益的指导意见》发布。《意见》要求公司需要更加关注外卖骑手权益、完善保险体系,由此公司可能将会面临主线业务成本的进一步上升。不过这相对于公司新业务方面的亏损来说,似乎已经不算什么了。