文|节点财经 六金

蔚来发财报了,很多人看后的第一反应是唱衰:

“切,又亏了四十亿!”

“切,一天要亏一千万!”

马斯克当年亏损了十七年,现在依旧被捧上神坛,那么成立8年的蔚来再次亏损,是真的实力不行,还是憋着大招?

/ 01 /造车浪潮中,亏损已经是常态

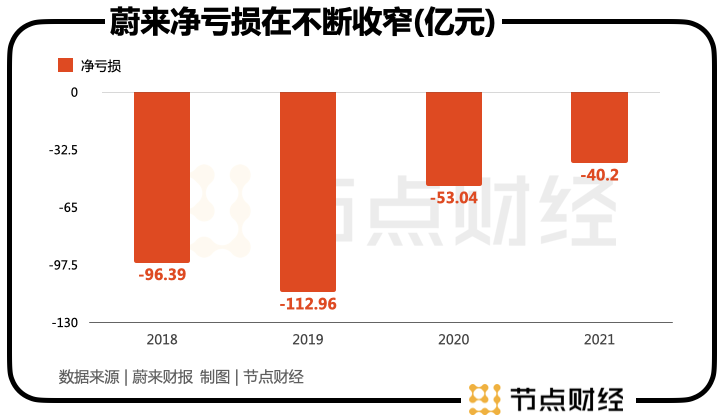

2021年全年,蔚来的净亏损已经收窄为40.2亿元,其实相较于2020年同比减亏了24.3%。而且上市的几年来,蔚来的亏损已经收窄的很明显:

要知道,2018年、2019年,蔚来的净亏损可是在100亿左右,现在亏损大幅收窄。特斯拉也是成立17年后,在2020年首次实现年度盈利,还是因为当年撞大运,拿了一笔出售碳排放积分的收入。

要知道,2018年、2019年,蔚来的净亏损可是在100亿左右,现在亏损大幅收窄。特斯拉也是成立17年后,在2020年首次实现年度盈利,还是因为当年撞大运,拿了一笔出售碳排放积分的收入。

画个重点!蔚来的财务副总裁曲玉表示:“我们认为换电站的提前布局对公司品牌、销售和用户体验都有着长期价值,承担短期内的亏损是公司的一个战略性选择。”

李斌在电话会上也说:“我们亏损主要是长期研发的投入,今年的研发投入里很多是长期的技术研发,也包括明年上市的新车型,以及全球市场车型的适配。在研发投入上,我们不会妥协。”

以上传达出的信息点是——蔚来当前的亏损,可能是一种自我选择。

蔚来的长期策略,是推动毛利能够覆盖销售费用和管理费用,并实现越来越高的财务效率,以期待在2024年,蔚来成立10年时实现盈利。

成立10年实现盈利!对比特斯拉用17年实现盈利而言,蔚来的长期计划非常明确。

李斌的计划是否可能?我们需要详细拆解蔚来的增长势头。

从上市以来,蔚来营收在逐年大幅增加,2021年,蔚来的全年营收361.4亿元,同比增长122.3%;在2018、2019和2020三年间,蔚来分别实现了49.512亿元、78.249亿元和162.579亿元的营收。

还有最重要的交付能力,2021年,蔚来交付量突破9万,增速连续两年保持在100%+的高水平。最后几个月的销量受到了各种因素的影响,增势放缓,第四季度共交付整车2.5万辆,同比增长44%,环比增长2.4%。

销量和交付能力的快速增长,一方面是新能源汽车渗透率的提升,另一方面也是品牌接受度在逐渐升高。

蔚来和其他新能源车企最大的差异化是——它一直在对标BBA。

据中国汽车技术研究中心发布的数据显示,2021年5月高端品牌平均成交价排名中,蔚来以43.29万元排在第四位,前三名是保时捷、路虎、奔驰,宝马和奥迪已经被蔚来甩在身后。另外,蔚来官方发布的数据显示,2021年,上海35万元以上所有燃油和电动SUV的市场中,蔚来的市场份额达到了23%,整体销量排名第一。

蔚来一直以来希望打造的高端定位,看来已经被更多消费者认可和接受,以后能否持续推动高客单价产品的销量和交付上涨,是决定毛利率稳定的基础。

毛利率,关系到自我造血能力,也是车企的“命门”。

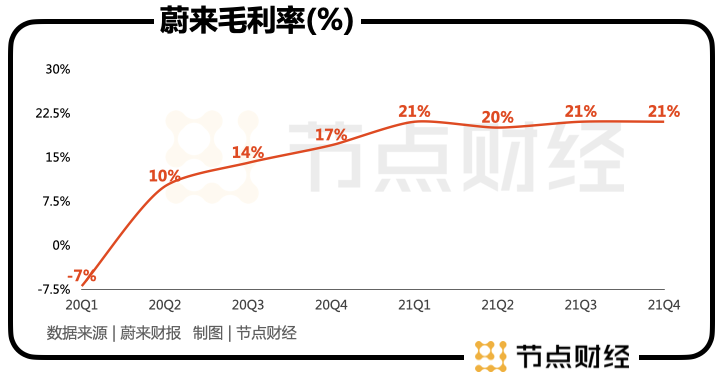

对于投资者来说,蔚来这份财报里最大的惊喜可能就是其毛利率重回20%以上,这也与李斌的计划相符合。

第四季度,蔚来的整车销售毛利率达到20.9%,全年整车销售毛利率达到20.1%,超越了宝马、奔驰和奥迪三家老牌车企,虽然不及特斯拉的“逆天”,但这已是新能源车企中较为理想的毛利率水平。而且蔚来2021年毛利基本可以覆盖全年的销售、管理费用,前文提到的持续扩大的研发投入才是亏损的主因。

这么看来,蔚来2024年的盈利目标,并非只存在于“口号”上。

/ 02 /如何平衡“省钱”与“花钱”?

最近,由于新能源汽车原材料持续上涨,车企的控制盈利真的很难,所以李斌在电话会议中,也呼吁原料厂家把眼光放长远。

为了应对成本上涨,诸多车企都上调了车价,但蔚来表示尚未决定是否会对5款在售车型价格进行上调,将根据情势发展动态决策。

涨价并不是盈利的万能公式,或许在奢侈品行业,涨价对老用户是一种安慰,提升了品牌的总体价值。

在新能源车领域,新车的价格对二手的影响很小,真正影响盈利的还是要扩大销量并且控制成本,在省钱和花钱中找到平衡,而蔚来就做到了在成本上不断优化。

蔚来的成本由销售成本、研发费用和销售、一般和行政费用,这三部分组成。2021年四季度,三者在成本中的占比分别是66.17%、14.7%、19.2%,

蔚来的销售成本包括汽车制造(购买原材料和制造费用)和汽车销售服务费用(能源套餐和服务套餐等)两部分。

也就是说,在成本中占比最大的部分,不是外界想象中的营销费用。

而蔚来真正的营销费用被划分到了销售、一般和行政费用中,这部分支出还包含员工的薪酬、场地租金等内容。同时这部分的费用占比在逐步降低,已经从2018年Q4的28.34%降至2021年Q4的19.02%。

当然营销费用减少,主要是基于大量投入导致整体规模增加,从而受到了规模摊销的影响。

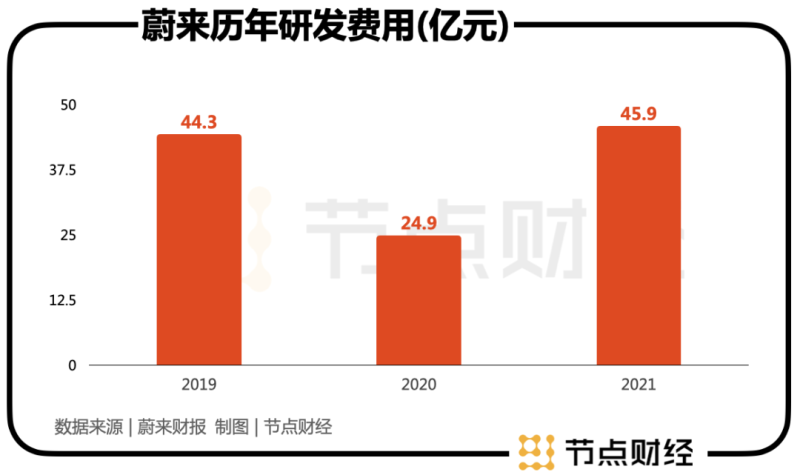

其次,蔚来在“花钱”上,也是大手笔用在研发方面持续投资。2021年四季度,蔚来的研发投入的增速是上市以来的最高值,达到了18.3亿元;更重要的是,蔚来对技术的高投入,已经转化到了产品中。

在燃油车时代,发动机就是汽车的心脏;到了新能源时代,三电系统从三个方面决定着产品的竞争力。

2015年,蔚来成立了XPT蔚来驱动科技公司,这让它成为可以全栈自研三电系统的车企,同时也是中国少数同时具备异步感应电机和永磁同步电机研发生产制造的企业之一。

就在今天开启交付的蔚来ET7,搭载的就是根据蔚来第二代技术平台NT2打造的电驱系统,其百公里加速成绩定格在3.8s;另一款比ET7定位稍低的ET5,目前生产线已经准备完毕,预计在今年下半年开启交付;还有定位中大型SUV的ES7,会在今年亮相并开启交付。

图片来源:蔚来官网

所以从这个角度来反推,可见蔚来的研发投入有一定收效。

李斌还表示,研发投入将是蔚来2022年财务支出的重点;2022年投入的资金将是2021年的2倍,也就是说,今年蔚来将在研发领域投入将近100亿元人民币。

这些钱将会花在哪里?

从当年蔚来上市时招股书里写的产品开发计划可以看出,蔚来的高端车型ES、EC、ET系列,基本上已经完成研发,而且蔚来当时还没有进行大众市场新品牌开发的计划。

而特斯拉推出价格更亲民的Model3/Y后,销量爆炸式增长,还打入了下沉市场,所以大众市场车型也被看做蔚来销量爆发的关键节点。

这一次蔚来也终于对进入大众市场的问题做出了回应,李斌认为,3-5万美元的汽车市场还很大;蔚来的前提是不牺牲毛利,设定合理的毛利区间来进入这一市场;现在蔚来已经搭建了核心团队,明确了战略方向和发展计划,面向大众市场新品牌的产品已经进入关键研发阶段。

2022年的百亿研发将会花在哪里,这笔研发对蔚来的业绩会有怎样的提振,也值得我们拭目以待。

/ 03 /决战新能源,还需审视服务空间

管理学大师德鲁克认为,组织每三年都应该重新审视自己的服务。

这一道理在新能源汽车行业同样适用,因为,汽车早已不是冰冷的硬件,更是一个智能化的出行空间,品牌方提供的服务对于智能电动时代的竞争尤为重要。服务形成的市场空间,对于整个新能源行业也十分重要。

还记得几年前蔚来自研的换电技术首次亮相时,李斌立下了“让加电比加油更方便”的服务flag吗?

很多人当时觉得不切实际,也有很多人都劝蔚来放弃换电站的模式,但是在过去的一年里,蔚来仍然在充换电补能体系、销售网络,以及研发上的加大了投入。

2021年第四季度,蔚来共建成换电站260座,超充站230座,1092根,目的地充电站90座,468根,这个数目几乎占了目前充换电补能体系的1/4,而且蔚来将于今年底在中国市场累计建成超过1300座换电站,6000余根超充桩,和10000多根目的地充电桩。

现在看来,李斌提出的目标很现实,因为只有足够多的换电站,加之对换电站不断进行技术迭代,才能让电车出行更方便。这样,用户购买新能源汽车的意愿才会增高、市场的份额才会更大。蔚来如果推出大众车型后,也会有更多机会推动规模化,从而给盈利打下基础。

市场蛋糕的不断变大,也给了新能源汽车行业新的命题,除了产品业务之外,全生态的服务也很重要。

有分析师预估,2021年第四季度,蔚来的存量单车贡献收入超4000元,年化收入约1.8万元。随着车主群体的不断扩大,蔚来的服务变现的规模还有不断成长的可能。

以新车这次交付的ET7为例,它配备的自动驾驶系统NAD完整功能采用“按月开通、按月付费”的服务订阅模式,每月费用680元。可见,蔚来在整车销售之外的变现能力中,服务成为重要组成部分。

财报发布后,大摩提出,截至2021年底,蔚来的账上的现金有554亿元,还能涵盖2022年更为激进的投资; 也就是蔚来撑起基础设施服务和业务运营服务,还是不成问题的。

花旗则认为,在原材料价格飙升的情况下,蔚来第四季度仍实现了强劲的毛利率,给予了买入评级,目标价提升到87美元。

对于蔚来,正是在不断审视服务机会,才能有机会修筑护城河、加深客户粘性、稳定供应链与前端的关系。

毕竟在新能源汽车行业,穿越长周期的秘诀还是处理好客户关系,用服务培养起客户心智,BBA已经用百年里程实现这一目标,现在,接力棒到了蔚来的手里……

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。