文|海豚投研

“啤酒茅”华润啤酒成绩单来了!尴尬的是,尽管股价经历了3月中上旬港股的流动性杀跌后,从它今日中午(3月24日)的最新年度业绩来看,短期或仍难得市场的青睐,但当下价值下探空间也十分有限:

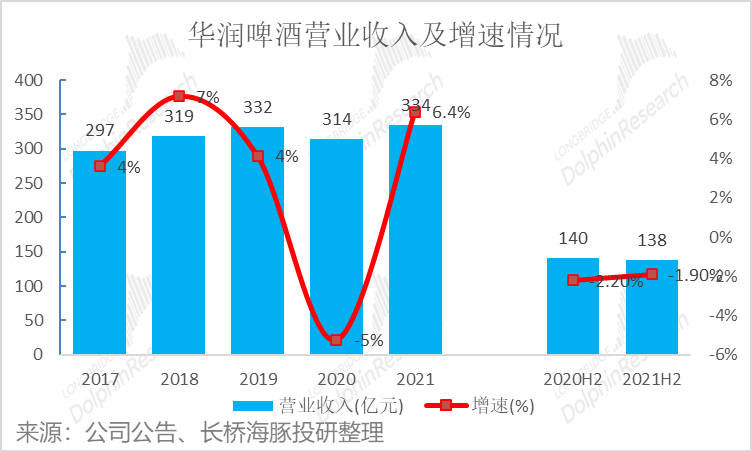

(1)21年全年实现营业额334亿元,同比增长6.2%,但看下半年增速较上半年增速转正为负,主要是疫情线下场景消费边际变差所致;

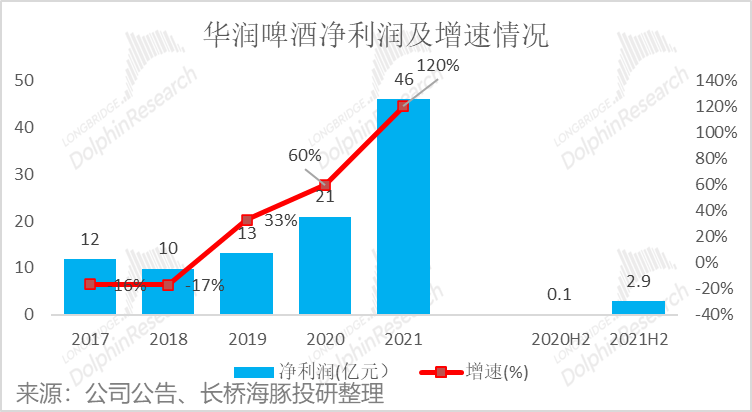

(2)净利润46亿元,同比增加119%,基本符合此前发布的业绩预告区间,2021年下半年净利润2.9亿,20年同期业绩为0.1亿元。全年业绩增长主要为:

a.根据搬迁补偿协议出让地块,获得初始税后补偿收益约人民币13亿元;

b.产品结构提升及提价推动毛利率提升;

c.固定资产减值和员工补偿与安置费用下降,抵消市场推广费用及销售员工成本的增加所致。

而这组数据透露出来问题是:

(1)短线来看:虽然受下半年年销量拖累,但从全年的实际利润来看,恢复得还是较为迅速,长桥海豚判断下来,除了走中高端品牌路线之外,公司还提升成本及费用效益,以及出让土地权益所得溢利;

(2)产品结构转型效果初现。华润啤酒2021年次高档及以上啤酒销量达187万千升,较2020年同比增长27.8%,占比整体销售提升明显,公司产品结构显著提升。

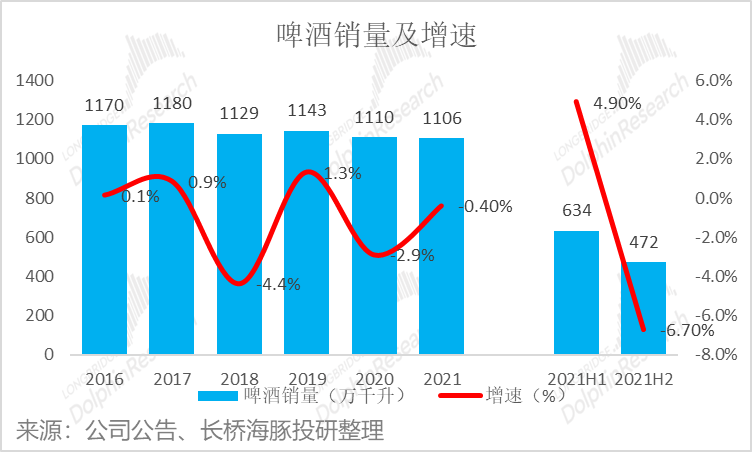

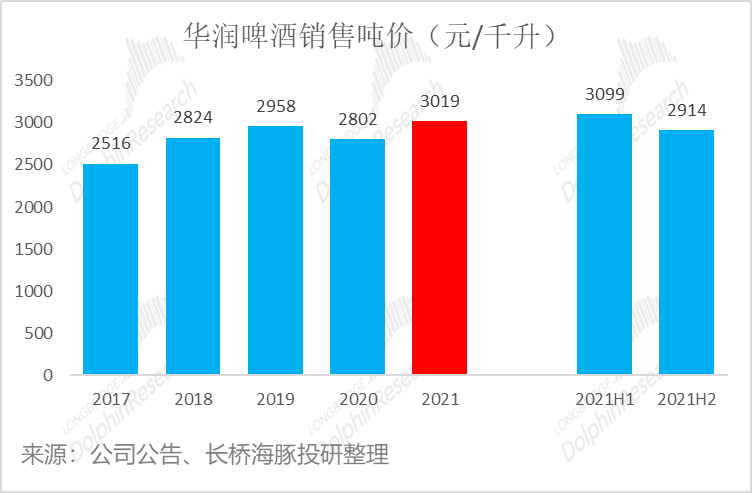

从总销量看,华润低端啤酒在全国的销售量最多,但公司21年整体销量增速虽然未能转正(主要受2021年下半年疫情反复销量下滑拖累),但下滑速度整体得到控制,值得关注的是受中高端啤酒带动,整体吨价大致上升约7%,产品结构持续升级中;

(3)涨价以平抑原材料成本提升。啤酒原材料和包材价格持续上涨,公司采取涨价措施以应对成本压力。据长桥海豚君的草根调研,公司2021年9月对勇闯天涯进行提价,我们预计提价需要2-3个月进行全国推进,因此2021年下半年提价可能无法完全抵消材料成本上升的影响,我们预计提价效果或将在2022年旺季有所反应。

(4)2021年下半年表现不佳为短期因素。下半年以来在疫情点状反复影响下公司销售量短期承压,同时原材料价格上涨压力逐渐显现,同时公司作为北京冬奥会的主赞助商,品牌广告费用投放力度加大,多因素叠加导致经营性利润略低于预期。

对中概公司财报研读有兴趣的朋友,欢迎添加微信号"dolphinR123"加入投资研究群,第一时间获取财报解读及电话会议纪要。

以下是具体分析

2017 年至2021年,啤酒收入由297 亿人民币增长至334 亿人民币,年化复合增速在5%左右,2020 年受疫情影响收入有所下滑,2021年增速基本已经恢复至疫情前同期正常水平。

公司净利润在2018 年以前呈现下滑趋势,2019 年恢复增长至13 亿,同比增长33%,前期净利润的下滑主要源于公司为优化产能和组织再造所支出的员工补偿及安置费用,剔除产能优化亏损和固定资产及存货减值后的净利润在19~21年保持加速态势。

公司啤酒整体销量在过去几年维持了较为稳定的水平,相比于行业整体下滑的态势,公司的实际市占率在逐步提升。

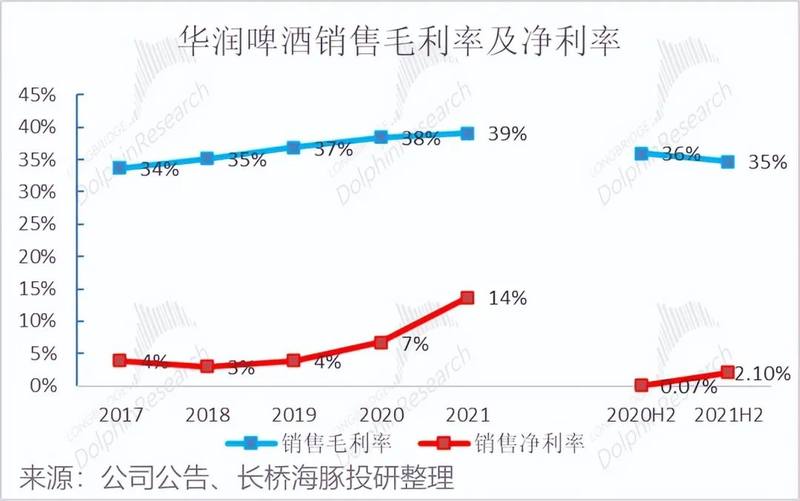

盈利能力来看,尽管原材料成本压力持续,但在高端化带动下2021年全年毛利率同比仍继续上升,净利率在 2018 年产能优化后提升明显。毛利率从2017 年的 34%上升至 2021 年的 39%,净利率从 4%升至14%。

公司盈利能力的提升主要受益于公司的品牌重塑,产品结构的提升,中高端产品销量增加带来的平均销售价格的上升。

高端化拉动吨价高位数提升。超级勇闯全年销量增长超50%,喜力增长20%-30%,纯生及马尔斯绿实现双位数增长,黑狮白啤高速增长,勇闯在疫情及提价等因素影响下,预计销量持平或小幅下滑,部分低端及主流产品在高端化战略下亦有所下滑。

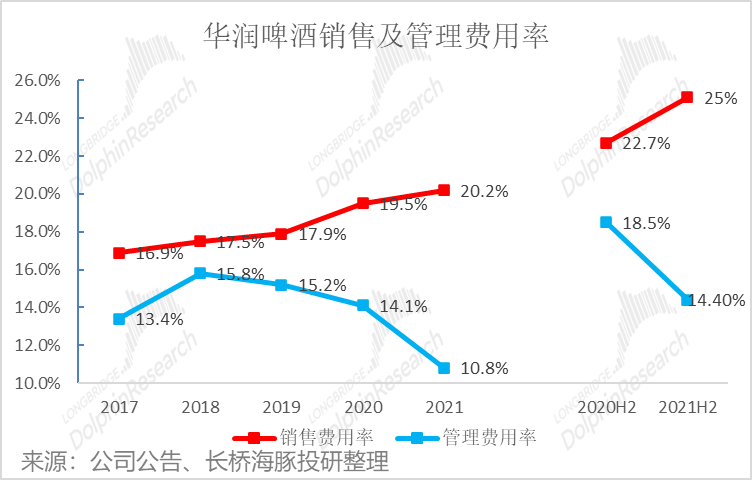

公司销售费用率稳中有升,下半年公司较上半年提升明显,主要与冬奥会相关费用投放有关,下半年公司产能优化、组织效率提升带来继续带来管理费用率下降。

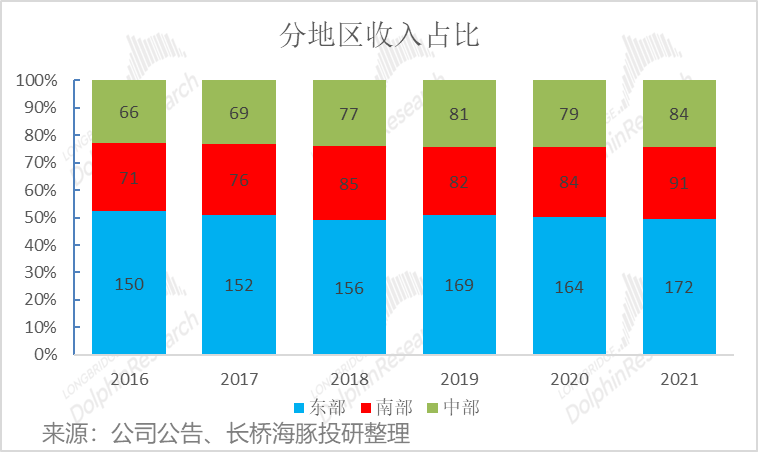

公司东区的涵盖范围较为广泛,因而收入占比最高,始终贡献一半左右营收,在相对弱势的南区、中部地区有望通过喜力这把利剑实现市占率的突破。

综述:高端化战略逐步清晰

公司在2021年雪花渠道伙伴大会上表示要打好几场“大仗”。

1)高端增长方面强调“抢+扩”,针对大高档容量小、但雪花份额高的(如辽宁、安徽、四川、贵州等)推进大高档扩容,针对雪花份额不高、但高端容量较大的(北上广等)提升大高档销量,对中间市场采取大高档和总量增长双策略。

2)在主力品种方面,坚持推进“1+1”、“4+4”产品组合,推动纯生向百万大单品冲刺,同时推进轻骑兵等多元品类。

3)加强全国连锁、夜场、商圈等制高点掌控。主力产品动销方面,加强广告推广、渠道营销活动落地,同时推进新客开拓、提升现有客户的高端销售能力。

展望2022年,长桥海豚君认为公司短期看提价催化,中期看疫情恢复和成本下行。短期来看,公司21Q3提价效应有望在22Q1后全面体现,旺季到来前不排除进一步提价催化的可能。中期来看,疫情和成本压制公司短期盈利,疫情影响消退后,销量有望恢复,同时高端化进程有望加速,若成本下半年开始下行,业绩亦有望加速释放。