路劲(1098.HK)3月22日晚间公布的2021年业绩公告显示,报告期内其于内地及香港的年度销售额(包括合资及联营企业项目)再创新高,达515.57亿元人民币,包括销售合同额488.93亿元人民币及销售协议待转合同26.64亿元人民币。

内地市场仍然是路劲的主要营收来源。

2021年,路劲在内地实现物业销售额(包括合资及联营企业项目)合共人民币395.62亿元,销售额主要来自长三角地区项目,该区域销售额占总销售额的54.9%,整体销售均价较去年上升10%。

营收同比基本持平

归母净利下降四成

财报显示,2021年路劲营收微增1.99%至246.78亿港元。

细分来看,路劲房地产发展及投资业务营收小幅上涨2.3%至245.69亿港元,占其总营收的比重为99.56%;产业投资及资产管理业务营收减少42.7%至1.09亿港元。

虽营收与上年持平,路劲2021年出现增收不增利的情况。

财报显示,去年路劲年度溢利下降28.7%至19.84亿港元。其中,股东应占溢利为10.28亿港元,同比下降40.3%。

股东应占溢利降幅远高于总溢利降幅源自路劲的永续债。

财报显示,2021年路劲永续资本证券持有人应占溢利与上年一致,为5.28亿港元。即在溢利总额大幅下滑的情况下,路劲永续债持有人分走了公司26.6%的溢利。

此外,路劲附属公司之非控股权益应占溢利下降19.6%至4.28亿港元。

从细分溢利来源看,房地产发展及投资业务带来的溢利减少37.7%至22.79亿港元;产业投资及资产管理业务亏损收窄至8.06亿港元,上年则亏损9.75亿港元。

房地产业务增收不增利,路劲并未给出解释。

不过,路劲在业绩报告中表示,去年下半年受调控政策及信贷环境收紧,及部分房企因流动性资金紧张引发信用违约影响,市场对行业出现信心危机,购房者置业节奏放缓,全国房地产市场迅速降温。

针对产业投资及资产管理业务,路劲表示,新冠疫情持续对投资模式、消费模式、出行模式以及工作模式产生影响,集团对该业务进行了深入检讨,已将该业务中的文旅商业务以及房地产开发业务并入房地产分部,其他原业务规模已大幅缩减。

成本方面,报告期内路劲销售费用增长18.1%至9亿港元,行政费用及财务费用基本与上年持平,分别为9.5亿港元、10.7亿港元。

现金流方面,截至2021年底,路劲银行结存及现金为126亿港元,较2020年减少10.4%;贷款总额为383.26亿港元;净权益负债比率及净负债与资本总额比率分别为72%及42%。

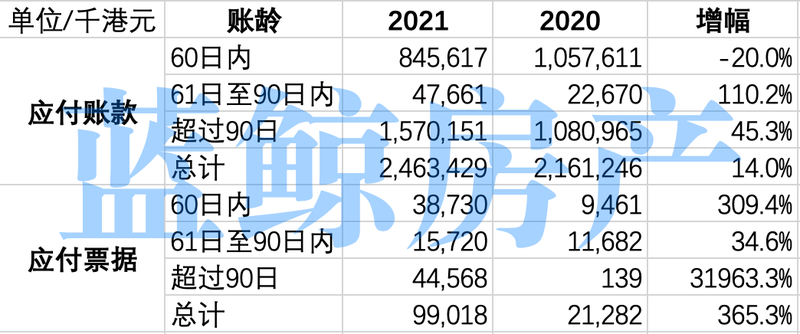

此外,蓝鲸房产注意到,路劲2021年的中长期应付账款和应付票据大幅上涨,其中,61日至90日内应付账款翻倍至4766万港元,超过90日的应付票据则由上年的13.9万港元增长至4456.8万港元。路劲并未在业绩报告中解释该两项指标增长的原因。

新的一年审慎拿地

做大收费公路业务

2021年,路劲房地产分部分别通过土地摘牌及合作开发形式取得了12宗宅地,拓展面积共约148万平方米。

“新地块全与有实力企业合作发展,以使集团投资更多及较大型项目,分享更高的回报及分散集团之财务承担。”路劲在业绩报告中表示。

截至2021年底,路劲在内地及香港的土地储备共约652万平方米。

今年来,路劲在土地拓展方面也颇有成果,其通过合作开发形式获得了位于北京市顺义区一宗楼面面积7.1万平方米的住宅用地,并通过增持额外股权形式,增加对常州市武进区一宗宅地的权益占比。

针对2022年的土地拓展计划,路劲称,尽管自2021年底起相关金融监管政策有所放松,但整体资金市场环境仍较往年紧张,考虑到来年资金压力及市场下行风险,集团拿地节奏将继续审慎。

楼市下行的大背景下,在房地产开发业务之外,路劲正在培养新的增长曲线。

2021年,路劲高速公路项目路费收入增长38.7%至37.79亿元;溢利大幅增长240.7%至5.79亿港元。

虽2021年收费公路业务营收溢利大增主要由于2020年疫情防控期间对所有收费公路实施免收通行费政策,收入基数较低,但这一业务对路劲的溢利贡献越来越大。

2021年,该业务溢利占路劲总溢利的比重大幅提升,由2020年的6%跃升至2021年的28%。

随着疫情对出行的影响越来越小,伴随着业务规模扩张,路劲这一业务有着较大的想象空间。

去年,路劲在印尼收购了一条位于印尼苏门答腊的高速公路,印尼三个项目年内成功上调收费标准,路费收入较2020年上升55%至6.26亿元。

路劲表示,未来,集团将继续于内地及亚太地区物色具有合理投资回报的高速公路项目,进一步壮大集团收费公路业务。