文|苏宁金融研究院副院长 薛洪言

这段时间,港股因大起大落成为市场关注的焦点。很多投资者垂涎于港股的低估值、高股息,在大跌之后开始对港股投资跃跃欲试。投资的基本理念全球相通,但每个市场都有各自的风格,若简单拿A股积累的经验和逻辑去套港股,多半要吃亏交学费。

那么,港股市场,究竟有什么特别之处呢?

港股三大指数

为更好地了解港股市场,我们先从三个重要的港股指数说起。

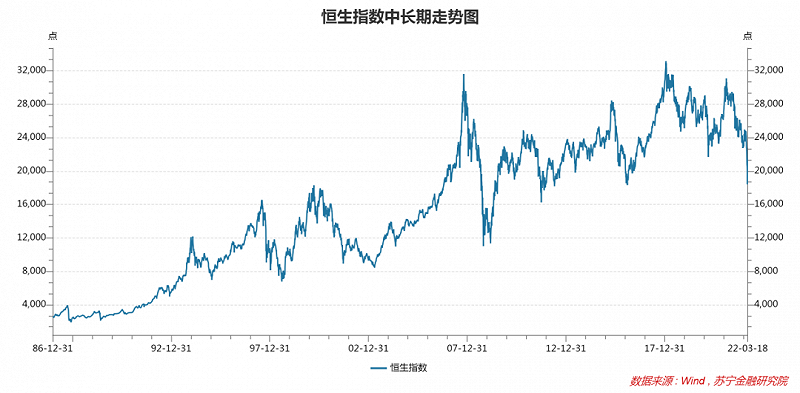

1、恒生指数

恒生指数是香港市场最具代表性的指数,于1969年11月24日推出,指数基日追溯至1964年7月31日,基日值为100。基日至今(2022年3月18日,下同),恒生指数累计上涨213倍,年化涨幅为10.91%,近三年表现较差,年化跌幅为10.14%。

恒生指数以港股自由流通市值为权重,综合考虑成交活跃度情况,目前已纳入市场前66大股票,单只成分股权重上限为10%,每季度调整一次,是港股的蓝筹指数。据恒指公司规划,为提高指数代表性,恒生指数成分股数量未来将扩容并固定至100只,2022年中期之前拟增至80只。

当前,按最新自由流通市值计算,恒生指数前十大权重股分别为腾讯控股、阿里巴巴、汇丰控股、友邦保险、建设银行、美团、香港交易所、工商银行、京东集团和中国移动,调整后合计占比约51%。从行业构成来看,截至2022年3月18日,前四大行业分别是金融(34.7%)、可选消费(20.5%,主要是阿里、美团、京东、比亚迪、安踏、李宁等)、信息技术(16.9%,主要是腾讯、网易、小米、联想等)和房地产(7.1%)。

2、恒生国企指数

1994年8月,为衡量内地来港上市的公司表现,恒指公司推出恒生中国企业指数(简称“恒生国企指数”,这里的“国企”并非“国有企业”的简称)。经调整后,恒生国企指数以2000年1月3日为基点,基日值为2000,基日至今累计上涨2.73倍,年化涨幅6.13%。

恒生国企指数的指数编制方式与恒生指数相似,目前共有50只成分股。由于港股以来自内地的上市公司为主,故在指数构成上,恒生国企指数与恒生指数的重叠度较高。随着更多内地公司赴港上市,恒生国企指数正逐步失去差异性和特色。

3、恒生科技指数

随着中概股的陆续回归和科技类公司陆续赴港上市,2020年7月,恒指公司发布了恒生科技指数,将港股自由流通市值最大的30只科技公司收录其中,个股权重上限为8%,每季度调整一次,针对大型科技公司设有快速纳入机制。

恒生科技指数以2014年12月31日为基日,基点为3000点,基日以来累计上涨(含分红)61%,年化收益为6.96%。由于近两年中概股加速回归,导致恒生科技指数的成分调整较为频繁,故历史收益率可参考价值有限。

从行业分布来看,恒生科技指数以互联网、金融科技、云计算、电子商务等软科技公司为主,与A股中制造业硬科技概念有所不同,故将其理解成恒生互联网指数更为贴切。当前,恒生科技指数前十大重仓股分别为腾讯控股、阿里巴巴、美团、京东集团、百度集团、网易、小米集团、小鹏汽车、携程集团和理想汽车,最新经调整后的权重占比为46%。

鉴于成分构成的相似性,恒生科技指数又被称作中国的纳斯达克指数,广受投资者追捧。从国内基金公司推出的指数连接基金和ETF数量来看,恒生科技指数的受欢迎程度高于恒生指数。

港股市场的三大特色

相对于A股市场,港股市场的差异性主要集中在三点:更低的估值、更高的新经济属性和全球化特征。

1、更低的估值

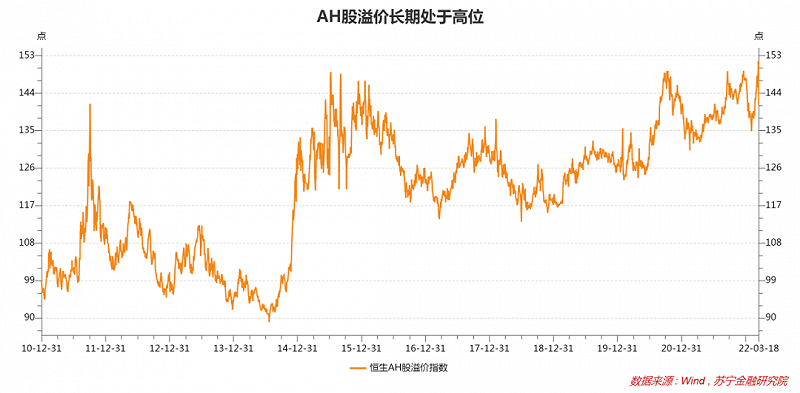

针对在A股和港股两地上市的公司,恒生指数公司推出了恒生AH溢价指数来衡量两个市场的价格差异,AH溢价指数=∑(A股价格*总股本*汇率)/∑(H股价格*总股本)*100。

从数值上看,2021年以来,AH溢价指数基本在130-150点之间浮动,意味着同一只上市公司的A股价格平均比港股价格高30%-50%。具体到个别股票上,A股价格甚至高达H股价格的4倍或5倍水平。

由于两地股票同股同权,共享同一个基本面,港股更低的股价意味着更低的估值和更高的股息率,让港股市场具备了较好的防御性特征,对喜欢低估买入的价值投资者和以获取分红为目的的长期资金产生了较大吸引力。

2、更高的“新经济”属性

相比A股市场,港股市场全球化程度高,这种全球性表现在发行架构、投资者结构、衍生金融工具、再融资及并购效率、交易机制、资金流通、增减持机制等多个方面。由于机制灵活,与内地联系密切,又能够汇聚全球资金,港股市场得到了互联网、生物科技等新经济企业的青睐。

尤其是近年来,港交所积极创新,持续修订优化规则,不断提升对新经济的吸引力。以上市机制为例,为强化对新经济的吸引力,港交所于2018年修订了主板/创业板上市规则,允许未盈利/未有收入的生物科技公司以及同股不同权的创新型公司赴港上市,并建立二次上市机制,为中概股赴港二次上市打开了大门。

数据显示,2020-2021年,港交所共迎来109家新经济公司,合计募资5477亿港元,占期间招股集资额的75%。同时,港交所已连续三年成为亚洲最大、全球第二大的生物科技公司融资中心。

随着中美两地对中概股监管日益趋紧,尤其是2021年12月美国《外国公司问责法》和我国《关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》的出台,中概股面临的潜在监管冲突愈发明显。美国市场中概股公司回港二次上市的动力越来越强,而未上市的国内新经济企业也会首选赴港IPO,港股市场的“新经济”属性将愈发凸显。

3、更高的全球化特征

香港市场“立足中国、连接全球”,在机制、文化和监管框架上与国际市场接轨,资本流动高度开放,已成为全球资金配置中国资产的连接器。

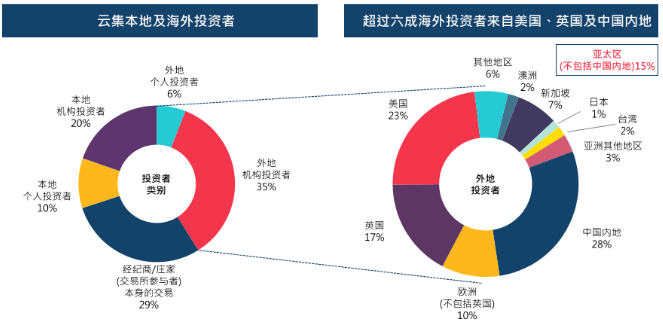

从资金结构上看,港股资金结构高度国际化。据港交所2018年数据,港股市场个人投资者占比16%,机构投资者占比84%;区域上看,香港本地投资者占比30%,外地投资者占比41%,经纪商交易占比29%。在外地投资者结构中,内地占比最高,为28%;其次分别是美国(23%)、英国(17%)和欧洲(10%)。

需要注意的,随着南向资金的流入,港股市场资金结构也在悄然发生变化。数据显示,2021年南向资金全年净买入4544亿港元,贡献了港股约11%的成交量,年末持仓市值约6.4%。消息显示,港交所正与相关部门探索“人民币”港股通的可行性,以解决南向资金的货币兑换成本和汇率风险问题,人民币港股通推出后,内地投资者对港股市场的影响力将持续提升。

从市场风格来看,由于上市公司主要来自中国内地,资金则来自全球市场,故影响港股市场的核心变量是“中国的基本面和美国的货币政策”。同时,港股市场以机构投资者为主,投资偏好更强调稳健和可持续,与A股市场偏好成长的风格有所不同,这也是H股对A股长期存在折价的重要原因。

投资者结构与偏好的不同,叠加港股市场在交易层面具有做空机制、T+0交易且没有单日涨跌幅限制等因素,导致习惯在A股短炒的投资者通常在港股市场遭遇水土不服。在这个意义上,港股市场的短期博弈难度要显著高于A股。

港股见底了吗?

对港股市场有了初步认识后,我们再简单复盘一下港股市场的近期表现。

2020年末至2022年3月18日,恒生指数累计下跌21.37%,既套牢了一批早期投资者,又让尚未入场的投资者跃跃欲试。分行业来看,恒生金融指数累计下跌4.85%,恒生地产指数累计下跌7.05%,恒生科技指数累计下跌46.77%,可见,科技互联网板块的大幅下跌是恒生指数的主要拖累因素。

所以,接下来的问题就是港股互联网板块见底了吗?

回溯去看,港股互联网板块的下跌主要分两个阶段:

第一阶段,2021年初至11月,受互联网平台反垄断等产业政策影响,港股互联网板块持续走熊,一直到2021年12月中央经济工作会议明确“坚持发展是第一要务”之后,稳增长成为政策主线,市场情绪企稳。同时,随着监管先后表态反垄断和防止资本无序扩张取得“初步成效”、“积极成效”、“重要成效”、“改善明显”和“明显成效”等,政策对市场的边际影响趋于弱化,港股互联网板块开始企稳,甚至在今年初出现了短暂的估值修复行情。

第二阶段,2022年2月下旬,随着俄乌冲突不断升级,避险情绪引发了市场全线下跌,港股互联网板块随大盘下跌。近期又受美国公布5家存在退市风险的中概股名单影响,加剧了市场恐慌效应,跌幅加大,后随着3月16日金融委员会的发声而止跌企稳。

就互联网产业政策而言,反垄断和防止资本野蛮扩张依旧是常态化监管重点,但对互联网平台公司而言,红线已经明确,只要合规经营便可有效规避政策的不确定性,对市场的边际影响已趋于消退。受美国《外国公司问责法》影响,中概股的潜在风险并未消除,但随着中概股加速向港股回归,美国监管政策对市场情绪的影响也将趋于弱化。

因此,从导致港股互联网板块大跌的原因来看,其影响正在趋于弱化,在这个意义上,投资者可认为港股互联网板块已经进入底部空间。此外,在国内稳增长政策导向下,港股第一大权重金融板块和第三大权重地产板块也都迎来了基本面的边际改善。

也就是说,从基本面的视角看,恒生指数的主要板块均已企稳,但从流动性看,在美联储加息背景下,未来仍存在一定的不确定性。在这个意义上,基本面见底不等于股价见底,更不等同于即将反转回升,短期博反弹仍有较大的风险。

若着眼于中长期,无论是价值板块的“低估值、高分红”特征,还是新经济板块的稀缺性和长期成长性,港股市场都值得投资者予以关注和配置,而当前的指数下跌,带来的正是中长期配置机会。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】