文 | 雪豹财经社 高旭洋 闫学功

3月22日上午,小米主打2000-3000元价位的Redmi K50系列全渠道发售,开卖5分钟销量突破33万台;当晚,小米发布新一季财报。

K50发布会主题是“狠超想象”,但同日发布的小米财报却难言靓丽。

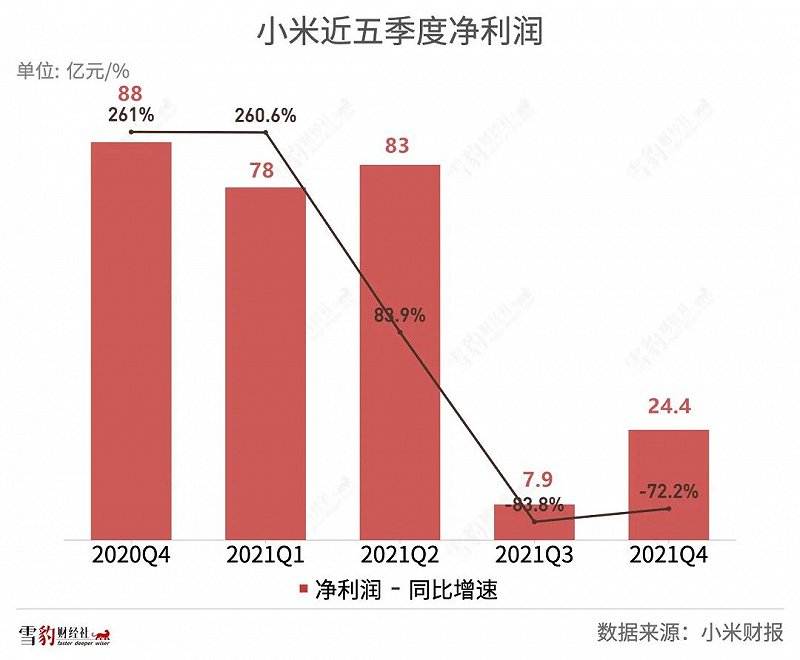

财报显示,小米2021年Q4营收同比增长21.4%至855.75亿元,高于彭博一致预期的835亿元;净利润24.43亿元,好于上季度,但同比大幅下降72.2%。

按业务板块:Q4手机业务营收505亿元,同比增长18.4%;IoT与生活消费产品营收251亿元,同比增长19.1%;互联网服务营收73亿元,同比增长17.7%。

上市前,雷军用“市梦率”一词解释小米的高估值,即投资小米并非为了当下销量,而是着眼未来“按梦想投资”。上市五年后,从造车到全面对标苹果,雷军在赋予小米新的梦想。

但回顾2021年最后一季度,重启高端之路的小米,又一次被荣耀和苹果在国内外市场“双杀”。而智能电动车至少要两年后才能正式量产。另一边,股价却兜兜转转,回到了“梦的原点”:截至3月22日收盘,小米股价为14.2港元,已在17港元发行价之下徘徊近两月。

内忧外患的基本盘

从营收占比来看,手机业务依然是小米的基本盘,占据小米总营收的59%,本季度录得总收入505亿元。但从多方面来看,小米手机正在受到全面挑战。

四季度小米在国内外手机市场依然未能打败老对手荣耀与苹果。

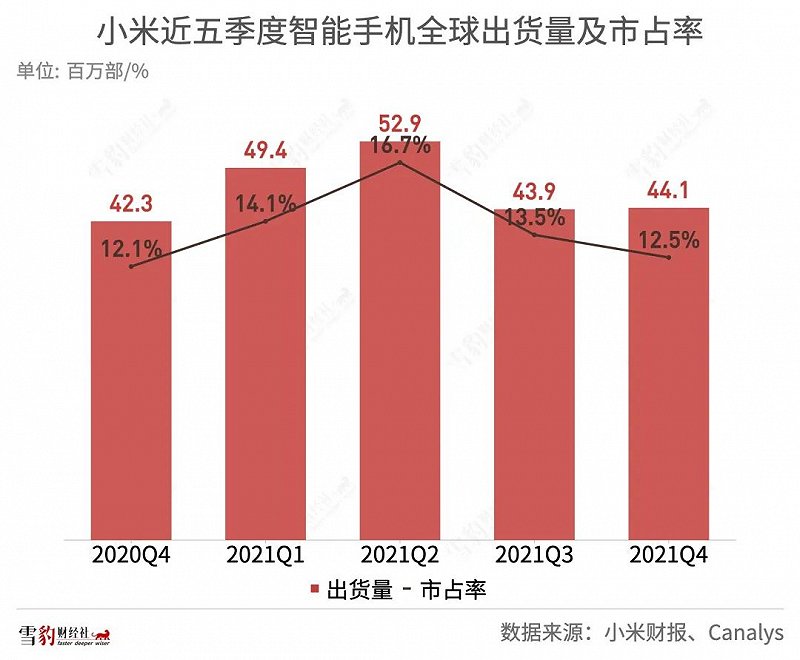

从全球市场来看,据Canalys数据,2021年四季度全球手机出货量排名,小米屈居第三,落后于苹果和三星。在去年二季度短暂超越苹果后,小米已连续两季度被苹果反超。小米手机努力了一年,四季度全球市占率依然在12%左右原地踏步。

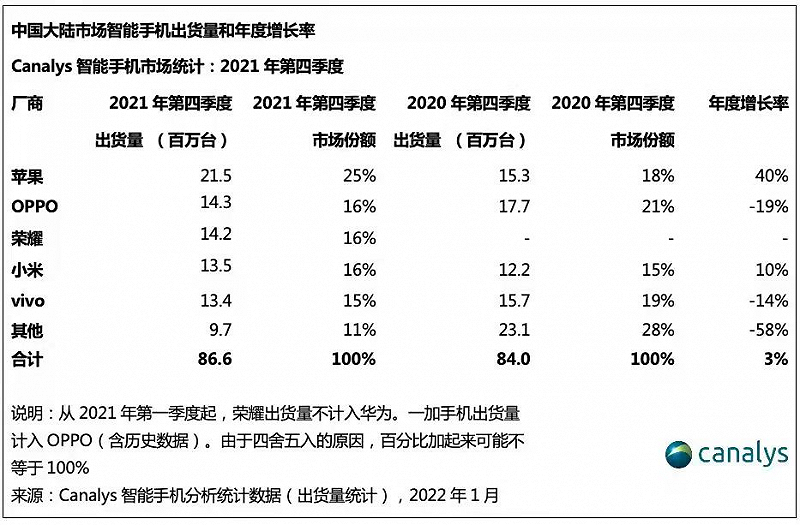

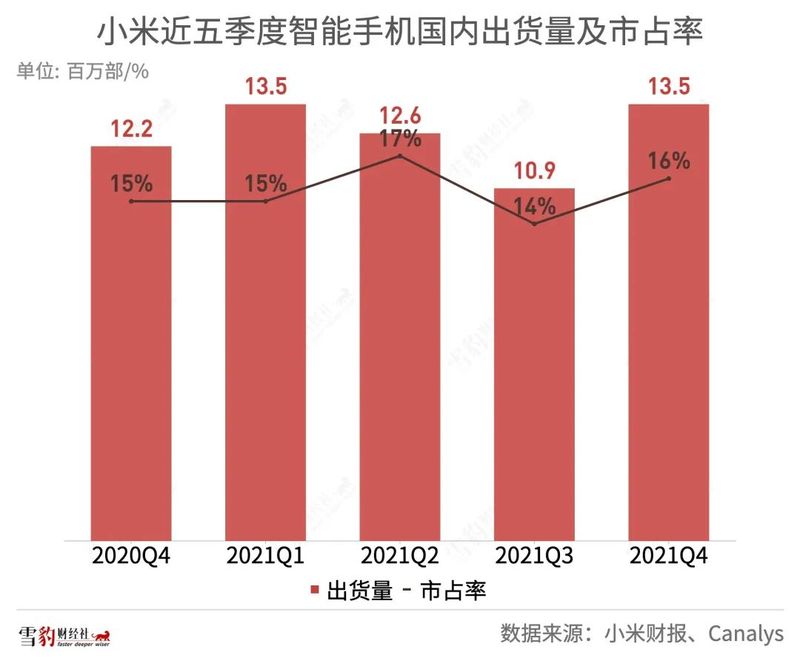

在国内市场,小米也延续了三季度被荣耀压制的战况,连续两季度被挤出前三,位居第四。市场份额同比微增1%,环比微增2%。而反观荣耀,市占率从去年一季度刚独立时3%增至16%,反超小米。苹果更是凭借iPhone13的推出席卷国内市场,时隔6年再次登顶国内市场。

去年年底的小米12发布会上,雷军点了20多次苹果的名字,也首次采用双尺寸发布机型,官宣小米正式走上了对标苹果的道路。

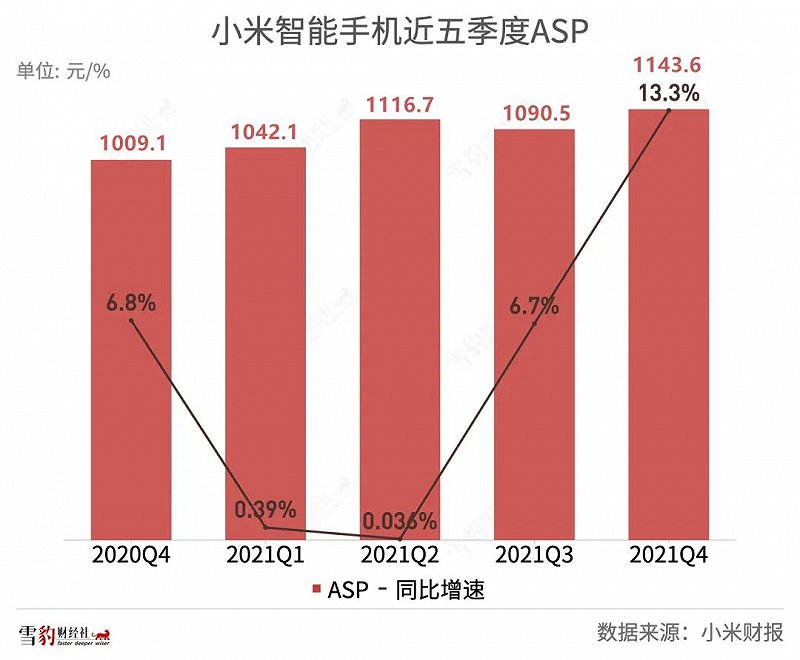

虽然国内外市占率与去年同期相比近乎原地踏步,但四季度智能手机ASP(平均售价)迎来较大增长。这主要由于小米高端智能手机出货量大幅提升。

财报披露,2021年小米中国大陆地区定价在3000元人民币或境外定价在300欧元以上的高端智能手机全球出货量超2400万台,2020年为约1000万台。按出货量计算,高端智能手机占比由2020年的约7%增至2021年的约13%。

随着小米高端机出货量的增加,本季度ASP同比增长13.3%至1143.6元,环比增长4.9%。从这一结果上看,小米的高端战略确有成效,但与小米赶超苹果的高端梦相比还相去甚远,平均千元多的售价,还很难撼动苹果牢牢把持的5000元以上价格段市场。

在高端机这一兵家必争之地,小米表现尚不如重组一年的荣耀。

凭借华为的“分手大礼包”,以及供应链的优势,荣耀在2021年下半年密集发布多款中高端手机,且都在各自价格区间内表现不错:荣耀50系列自去年6月份上市后,连续5个月卫冕200-599美元价格段销冠;去年12月推出的荣耀60系列也继续霸榜2000-4000元价格段。

反观小米,则在冲击高端的路上走得不扎实。比如小米去年8月底发布的高端机MIX4,12GB+256GB版本发售价5799元,两个月后用户就能在京东自营平台以4799的价格买下,这种大幅的价格跳水也在一定程度上伤害着小米的高端战略。

被荣耀、苹果两座大山挤压销量,高端形象难立,依然是小米手机必须面对的难题。

吞噬利润的三把“火”

除主营业务开拓不利外,小米集团的盈利能力也在大幅下降。Q4的净利润虽较上季度有所提升,但同比依然下降超70%,这主要源于投资、造车和高端化三把烧钱的火。

主营业务增收不利,支出却反而增多。其中一部分便是为了“走向线下”的花费,2021年三季度财报中,小米便称要加速新零售布局,积极拓展线下渠道。财报显示,在去年10月小米之家突破万店后,截至12月31日小米之家店面已达到10200家。另一部分则是销售及推广开支的大幅增加。

但小米线下的扩张之路也并非一帆风顺,相比于荣耀,小米扩店速度和实际带来的市场份额收益也相形见绌。荣耀目前已有超3万家线下门店,且七成销量来自线下,这也是荣耀市占率去年三四季度大举逆袭、画出微笑曲线的重要依托。

而高端化战略,势必要加强在研发方面的投入。据财报,小米四季度研发投入39亿元,同比增长24.1%,但目前来看四季度ASP 13%的增速,尚不及研发投入的增速。

雷军曾在2021年年底新品发布会上宣布,小米未来5年内要投入研发资金1000亿元。除手机业务的大手笔研发投入外,小米在造车领域的探索,也是另一大烧钱所在。

在雷军的计划中,2024年将是小米“大年”,届时,不仅小米手机市占率将登顶全球智能手机榜,小米汽车也将实现量产。

自2021年3月官宣“押上全部战绩和声誉”造车后,雷军便承诺10年拿出100亿美元,而且首批已投入100亿元人民币。这些实打实的投入,势必会影响小米的净利润。小米四季报中披露,汽车业务研发团队规模已超1000人,较上季度倍增。

可以预见的是,为完成小米的高端梦、造车梦,这一部分的投入未来将持续拖累小米的净利润。小米集团合伙人、总裁王在财报电话会中披露,2022年还将继续在智能手机及电动汽车方面加大研发投入。

除内部押上人力、财力造车外,官宣造车至今,小米已投资数十家新能源车赛道的企业,涵盖自动驾驶技术研发商、电池研发生产商、零部件供应商等。

除汽车行业外,小米围绕AIOT生态链与主营业务产业链进行了多方布局。财报显示,至2021年年末,小米共投资企业超390家。

但随着互联网寒冬来袭,曾经各大厂引以为傲的CVC投资(企业风险投资),一夜之间普遍从摇钱树变成了“败家子”。三季度小米净利润同比、环比分别暴跌84%和91%,最直接原因便是投资损失为小米带来了35亿元的亏损。四季度,投资依然继续拖累小米的净利润表现。据Q4财报,小米按权益法入账的投资减值为31.41亿元。

2021年,无疑是小米忙碌的一年,从官宣造车到手机正式对标苹果,小米在向一个个红海以及更艰难的目标进发。这一年对小米来说并非称得上有大成的一年,二季度短暂超越苹果成为全球销量亚军后,国内被独立不足一年的荣耀后来居上,全球市场整个安卓阵营没有一个是苹果一合之敌。如此表现,累加港股科网股寒冬,小米跌到发行价以下也不足为怪。

主业营收不力,其他投入又在拖累整个小米的利润,雷军也难以兼顾鱼和熊掌。而小米最想要攻占的高端市场,目前看来其手机阵营中,尚缺少打破次元壁的主攻手。否则,以现有熟悉的“水桶机”、平淡的财报,既不能撑起小米的高端梦,也难以为低迷的股价表现注入强心剂。