文|首条财经 刘杰

编辑|郝科科

3月11日,美股三大指数集体收跌,道指跌0.34%,标普500指数跌0.43%,纳指跌0.95%。中概股度过2008年来最惨烈一天,纳斯达克金龙中国指数收跌10%,创2008年10月以来最大单日跌幅。

个中龙头股也甘苦自知,逸仙电商暴跌9.7%,贝壳跌8.7%,爱奇艺跌超13%......

01 净亏喜降背后 资金缺口11亿,盈利新路好走不?

除了下跌之痛,骨干离职传闻也沸沸扬扬。虽涉事者陈伟、谭寅子及时澄清,平复了市场情绪。然明眼人能看到,连亏12年、一年市值缩水85%、裁员20%的爱奇艺,真是够难。

3月1日,爱奇艺发布截至2021年第四季和全年财报。

全年总营收306亿元人民币(下同),同比增长3%,净亏由2020年的70亿元降至62亿元,同比缩窄11.43%。

基于非美国通用会计准则财务指标(non-GAAP)运营亏损30亿元,运营亏损率相比上年的15%收窄至10%,是过去三年来最低;第四季non-GAAP运营亏损5.2亿元,运营亏损率由13%收窄至7%。

2021财年前三季运营亏损率分别为13%、 15% 、18%,第四季创造了全年最低值。

亏损下降,可喜可贺;然全年3%的营收增速,对靠规模吸引资本眼球的爱奇艺来说,又是一个坏消息。

要知道,2020年其营收增速为2%,2019年为16%,2018年52%,2017年54.69%,2016年高达111.29%。

爱奇艺创始人兼CEO龚宇表示,“中国长视频行业已进入新阶段,已由原来追求份额和高速增长,到追求效率、追究减亏、最终追求盈利的转变。”

话虽如此,第四季数据却不乐观,营收74亿元,与2020年基本持平;净亏同比扩大20%,达到18亿元。

3 月 1 日股价大涨 21.5%、次日上涨0.2%,收于5.04美元。之后便掉头震荡向下,截止美东3月14日收盘价2.11美元,短短8个交易日缩水超5成。

市场观望情绪,也有逻辑基础。

毕竟打破了往期价值逻辑,新路径好不好走,需要时间观察。

关键较劲时刻,最熬实力。然截至2021年末,现金及等价物较年初减少78.7亿元,为四年来首次负增。公司账上货币资金约30亿元,而一年内到期的有息负债约41亿元,出现11亿元的资金缺口,这也是爱奇艺2015年以来的第一次。有多少腾挪空间,路径切换的培育底气。

缺钱背后,是资本热情退潮。之前,融资活动给爱奇艺提供大量现金净流入,如2020年为93.7亿元,2021年为-29.6亿元。

一家持续亏损的公司,能生存10余年,且还做到了行业头部,投资人喂养是第一位的。相关数据显示,2010年至今爱奇艺累计融资约72亿美元(近500亿元人民币)。

而资本之所以能前仆后继、持续投入,还是基于互联网传统价值逻辑:花钱跑马圈地、带来规模高增,从而靠市场终极话语权、规模效应实现价值回报。

这种大力出奇迹,前几年确实有效,如2015到2019年,爱奇艺营收从53亿元增至290亿元,年均复合增长率53%。然从2020年起增速大滑坡,降至3%及以下,资本又不疑虑?

02 涨价背后,第一业务喜忧,日均订阅会员双降,何破天花板?

2013至2021年,爱奇艺亏损额分别为7.4亿、11亿、25.7亿、30.7亿、37.4亿、91亿、103亿、70亿、62亿,九年累亏438.3亿元。

客观而言,2020、2021年,爱奇艺亏额持续下降,可圈可点。然相比2016年,亏额仍高出一倍,而前者的营收增速超111%,2020年为2%、2021年为3%。当然任何物体运动都是有惯性的,百亿亏损要一点点降。问题是,营收增速是否降得过快了。

细梳亏损收窄,主要得益于成本控制和运营效率提高。

2021年Q4,内容成本49亿元,占收入比重降至66%,与2020年同期相比下降5%,环比降低8%;2021全年内容成本207亿元,相较2020年下降1%。

一直以来,内容成本都是视频平台心头一座“烧钱”大山。统计数据显示,过去十年间,“爱优腾”三家长视频平台烧掉超1000亿人民币。长期看,伴随行业竞争升级,为保持高付费用户增长和留存,内容投入仍是大头。

2021年12月,爱奇艺传出大规模裁员,比例在20%—40%;涉及游戏、短视频随刻等多项业务,中高层也在列。

裁员确实立竿见影。创始人、首席执行官龚宇表示:2021年第四季,爱奇艺销售、总务和行政支出11亿元,同比下降17%。但节省出来的管理费部分被裁员成本所抵消,2021年第四季度研发费7.63亿元,比2020年同期增长15%,增加主因是与组织结构优化相关的非经常性员工离职成本。

行业分析师郝瑞表示,人员大幅裁减确实降低了成本,但也意味着业务量收缩。行业大浪淘沙、竞争日益激烈,这种守势短期可以,长此以往或不利长远发展。

和“节流”相比,“开源”才是扭亏根本。

细分看 ,会员和广告是主要营收来源,尤其营收不理想情况下,依赖性有加重表现。

2021年12月15日,爱奇艺将黄金VIP普通包月会员价格由25元提至30元,涨幅20%;连续包月会员由19元提至22元,涨幅16%;普通季卡会员由68元提至78元,涨幅15%;连续包季58元提至63元,涨幅9%;普通和连续年卡会员价格保持不变,分别为248元和218元。

这是继2020年11月调整黄金VIP会员服务价格后,爱奇艺的第二次涨价。

爱奇艺表示:视频平台的会员订阅价一直偏低,这一现象已影响到行业健康发展。为建立更良性的产业生态,让优秀内容生产者有所回报,最终为会员提供更多、更好内容,我们决定对会员价格做出调整。

简言之,爱奇艺提高收费,是为呈现更好内容,形成良性生态互动。

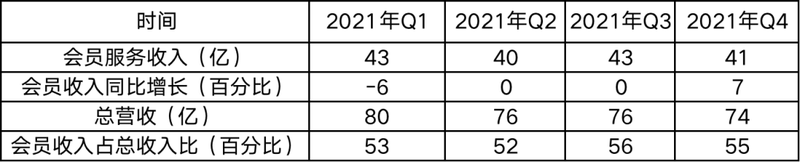

2021年,爱奇艺总营收的两大业务线,会员服务收入167亿元,在线广告服务收入71亿元。不知不觉间,前者已是爱奇艺第一大业务,2021年占比约55%。曾经“大哥”在线广告收入已被拉下一倍有余。

不过,会员涨价的负面影响不可不察,不仅增加会员对平台内容品质的要求,也让一些价格敏感用户离开。

截至3月15日14时,爱奇艺相关投诉9433条,不乏收费、退费纠纷。

2021年第四季,在线广告服务营收17亿元,同比下滑10%;内容分发营收7.62亿元,同比下滑5%;包含文学、直播、游戏等在内的其他业务收入8.42亿元,同比下滑12%。仅会员服务营收41亿元,同比增长7%。

单一依赖加剧,是好是坏、喜忧几何?

2021全年,爱奇艺会员服务收入同比仅增1.4%。2021四季度,日均订阅会员9700万,出现环比、同比双降;这是爱奇艺自2019年二季度之后,首次日均订阅人数首次跌破1亿。

龚宇表示:“会员增长的负面因素有很多。第一是内容上线不确定,这也是最大的负面因素,其中涉及疫情的原因、我们自己制作的原因,以及内容审核的原因。未来随着疫情缓解等,这种负面因素正在逐渐缓解;另一负面因素是移动端。长视频市场的总时长正在下降,已成为客观现实,并且已持续了一段时间。”

无论是何原因,营收增速下滑、日均订阅会员下降都不算加分项。成长天花板隐现,市场怎能淡定。

03 百度“输血”背后,44亿 VS 88亿,爱奇艺稳了?

好在,一笔新投资解了燃眉之急。

2022年3月4日,爱奇艺宣布与百度及Oasis Management Company Ltd.等投资机构签订认购协议。以私募方式购买共计164,705,882份新发行的公司B类普通股和304,705,880份新发行的A类普通股,总购买价2.85亿美元。百度将认购B类普通股,其它投资人认购A类普通股。

这意味着大股东百度仍未放弃爱奇艺。通常,B类普通股的投票权是A类普通股的10倍。发行两种股票的目的在于既可扩大筹资范围,又能保证控股公司的控制权。

2.85亿美元约合18亿人民币,对爱奇艺可谓雪中送炭。只是能否真正稳住牌面,仍需时间观察。

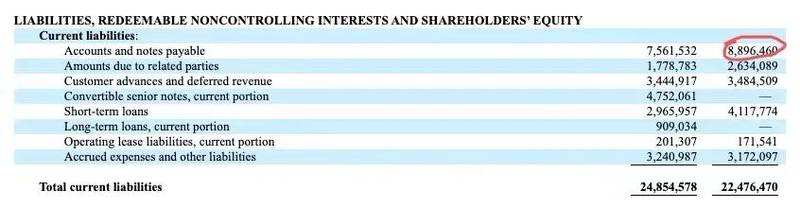

截至2021年9月30日,爱奇艺拥有现金、现金等价物、受限现金和短期投资共计110亿元。

而截至 2021 年 12 月 31 日,爱奇艺拥有现金、现金等价物、受限现金和短期投资已降至44亿元,应付账款则高达88.96亿元。

资产负债率从2018年末的60%增到2021年末的87%。

可以肯定的是,一直含着“金汤匙”的爱奇艺,需要过一段“苦日子”了。

2010年1月,百度宣布投资组建独立视频公司,前焦点网创始人龚宇任CEO。2010年4月,爱奇艺正式上线。

2012年,百度先后两次并购耗资几千万美元,在原来持有爱奇艺53%股份基础上,成为单一最大股东;2013年优酷与土豆合并后,百度斥资3.7亿美元收购PPS,将其与爱奇艺合并;2014年,百度又为爱奇艺引入小米投资,同时追加3亿美元投资。

爱奇艺也不负众望,迅速确立在线视频平台头部地位,并以“付费会员模式”开启百度广告营销外的第二个流量变现途径。合并报表后,逐渐成为百度营收第二支柱。

只可惜,爱奇艺从未盈利过。这个“硬伤”自然影响信心,百度财报时单独公布“剔除爱奇艺业务”数据。

实际上,早在2016年,百度就试图将爱奇艺私有化剥离。最终因定价过低质疑、要约被迫撤回。

此后,百度将百度视频拆分、融资10亿元,宣布打造"PGC分发第一平台"。虽自称与爱奇艺定位不同,但市场不乏“分家”考量声音。

伴随反垄断等监管政策变化,卖出一说日益淡化。如今百度再次大手笔增持,传递的信心信号振奋人心,但也让爱奇艺更添几分发展担子。龚宇表示,“将会继续推动降本增效的运营策略,努力为投资人创造价值。”

的确,长视频野蛮生长、跑马圈地的时代已然过去,面对盈利瓶颈、如何“赚钱养家”是当务之急。

爱奇艺也是蛮拼的。网站内容建设外,这几年业务线发力并不少,如进军短视频、动漫等领域,不过大多仍处培育阶段。

同时着重海外拓展,第四季相应广告收入和会员收入分别同比增长100%和80%,主要集中于东南亚地区。不过,上述地区竞争也激烈,奈飞、迪士尼等虎视眈眈,能否持续增长仍需观察。

好在,内容开发可圈可点。独播大剧《人世间》成为继《延禧攻略》、《赘婿》后爱奇艺站内热度破万的剧集,为2022开了个好头。不过,可遇不可求的爆品除了实力,仍有随机、运气成分,探索一条成熟、持续性的内容孵化路径依然任重道远。

04 攻守道背后 新老话题,靠啥胜出?

一句“任重道远”,何尝不是整个行业的集体画像。

截至2021年6月,中国网民规模达10.11亿。对平台型互联网企业而言,流量天花板已在眼前。

流量红利没了,会员费涨姿变得顺理成章。比如优爱腾的pK最爱奈飞,2021财年营收296.98亿美元,净利51.16亿美元。

从DVD及蓝光租赁提供商变身流媒体播放平台,奈飞转身相当吸睛。

问题在于,奈飞先投入内容、培养用户付费习惯,之后把好内容品质持续性即可;而爱奇艺们是先花大价钱买流量,再培养付费习惯,无形提高了用户期待和付费难度。

打造优质内容,是老生常谈,又谈何容易。

2022开年,爱奇艺PCG总裁兼首席内容官王晓晖提出,要放弃单纯迎合向的内容,放弃悬浮向的内容,放弃明显赔钱的内容,放弃没有创新的内容。同时,达到投入与产出的平衡,数量与质量的平衡,生存与发展的平衡,短期与长期的平衡。

愿景振奋人心。

没错,爱奇艺确实需要探寻一条充满新生机、新价值、新平衡的新成长路径。

然实操难度也不小。去年初,爱奇艺的王牌综艺《青春有你3》被紧急叫停,偶像选秀类节目成为历史绝唱。对爱奇艺而言,损失的不是一池一城,或是一条盈利新曲线。

从2018年开始,爱奇艺每年一季度都会上线偶像选秀节目,随之广告营收、用户规模、日活数据都有一波增量,协同生态效益不言而喻。

另一面,优质内容、人才为王。如何持续吸引核心人才,同样是个挑战话题。

2021下半年,靠着爱奇艺“迷雾剧场”走红的作家紫金陈宣布与优酷进行长期合作;今年1月6日,曾打造《中国有嘻哈》《潮流合伙人》等爆款综艺的爱奇艺副总裁车澈宣布离职。

另据新浪科技报道,多位消息人士透露,爱奇艺在2021年底的组织架构调整后,多位内容业务高管于近期陆续离职,其中不少人是爱奇艺高级副总裁陈伟的得力干将。

如上所文,陈伟、谭寅子辞职一事,是个假消息。虚惊一场,实在万幸。然结合上述基本面,后续走势依然是未知数。

少不了刮骨巨变。不只爱奇艺,这是视频网站共同面临的新课题。

根据阿里2022财年Q3财报,优酷将继续通过对优质内容的高效投资和生产,提升运营效率,收窄亏损。

B站董事长陈睿也表示,每家公司的成本投入,包括市场投入、人力成本等方面,以前内卷得很厉害,但是今年我认为内卷情况会得到很大缓解,我们也会借此机会控制支出,降本增效。

说到底,速度退场、质量登台,又一轮大浪淘沙开始了。

同样的进退之间,靠啥胜出、打开成长新生机?留给爱奇艺、龚宇的想象力又有多少?