这家公司对赌爽约总能被“原谅”。

近日,浙江百康光学股份有限公司(以下简称“百康光学”)创业板IPO闯关之路有了新进展,公司更新了招股书并回复了深交所的问询函。此次IPO,百康光学拟募3.20亿元,其中1.62亿元将投资于透镜产品扩产项目,9850万元和6000万元分别用于LED氛围灯项目、研发中心建设项目。

虽然近年百康光学营收持续攀升,但因核心产品毛利率、销量一路下滑,公司还是陷入了增收不增利的“窘境”。与此同时,对上市充满无限渴望的百康光学,不但签署了多份对赌协议,然而在屡次对赌爽约更改协议后,却依然能获得外部投资方的“原谅”。

家族成员“鼎力支持”,外部投资方屡次“原谅”对赌爽约

百康光学最开始由周氏兄弟设立,并且诞生之初就是典型的家族式产业。在重整结束后,公司又陆续引进多名非自然人股东,并签订对赌协议,向IPO发起冲击。

招股书显示,2005年4月,周良、周成设立深圳百康,深圳百康又于2014年4月设立子公司亚欧光电。2017年,公司制定未来上市的战略规划,实际控制人周良选择将亚欧光电作为拟上市主体,从而进行架构调整,将深圳百康变更为亚欧光电的全资子公司,亚欧光电整体变更为百康光学。

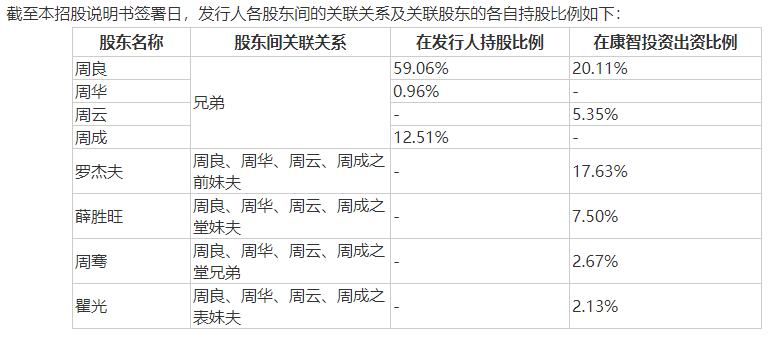

2018年初,康智投资、夏韬、周华入股百康光学。周华是周良和周成的兄弟,康智投资是百康光学的员工持股平台,周良是该公司第一大股东,其余如罗杰夫、薛胜旺、周云等股东都是周氏兄弟的亲戚。此外,公司高管层中很大一部分也是周良的兄弟或者亲戚。

百康光学的IPO之路上,除了获得家族成员的“鼎力支持”外,公司还能够在屡次对赌爽约后被外部投资方“原谅”。

2018年1月,力合永金、上海璇固、无锡亿望等增资入股了百康光学。彼时,周良与上述机构投资者签署了对赌协议,并约定百康光学需要在2020年6月30日前报送中国A股IPO申请材料,若失约,则相关股东可要求实控人回购其股权。随后2018年9月,前海基金也入股了百康光学,并签署了同样的对赌协议。

然而,百康光学却未完成上述约定,不过相关股东并未要求履约,而是将约定条件变更为“在2021年6月30日前报送中国A股IPO申请材料”。可是,百康光学还是未能在约定的时间提交申报材料,但资方依旧未向周良提出股份回购要求。

屡次爽约后的百康光学,终于在2021年10月13日向深交所递交了公司A股IPO的申请材料。不过,深交所也就百康光学的对赌协议进行了问询,要求公司针对未能在约定时间报送IPO申请材料触发的股份回购条款是否存在纠纷争议,以及回购义务人周成、周良是否具备相应回购能力等进行说明。

对于上述问询,百康光学在回复函中出具了对赌方确认函件,强调公司在任何情况下均不承担对赌义务,并表示如触发回购协议,回购义务人周成、周良具备相应回购能力。

陷入增收不增利的“窘境”,核心产品毛利率销量一路下滑

资料显示,百康光学成立初期,主要从事通用照明领域光学透镜的研发、生产和销售,并且进入安防监控、汽车照明等领域,随后公司进一步将业务链条延伸至汽车氛围灯领域。目前,百康光学与法雷奥、马瑞利等车灯企业及比亚迪、长城汽车等整车企业建立了合作关系。

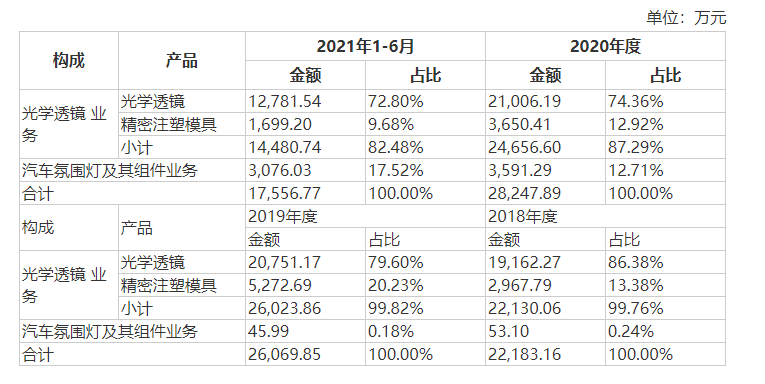

虽然百康光学的营业收入在不断增长,然而公司却长期处于增收不增利的状态下。2018年至2021年上半年,百康光学的营业收入分别为2.24亿元、2.63亿元、2.85亿元和1.78亿元,呈现增长趋势;而扣非净利润分别为3516.88万元、3707.18万元、3381.29万元和2427.46万元,并未稳定增长。上述情况的出现,要从百康光学营收结构说起,近年来公司核心产品光学透镜业务的销量及毛利率大幅下降,而汽车氛围灯及其组件业务一举跃升。

目前,光学透镜业务仍是百康光学支柱产品,不过随着光学透镜业务营业成本的升高,营收也出现乏力。2018年至2021年上半年,光学透镜业务的营收占比分别为99.76%、99.82%、87.29%和82.48%,呈现下滑趋势;与此同时,该业务的毛利率也在收缩,分别为43.35%、45%、42.46%和41.62%。

此外,光学透镜的销量不但不稳定还有下滑趋势,2018年至2021年上半年,其销量分别为13199.34万件、15112.54万件、12993.8万件、7588.08万件,其中2020年的销量同比减少了2000多万件。而产销率也由2020年的99.38%下滑到2021年上半年的90.83%,近半年下降约9个百分点。

与之相反的是汽车氛围灯及其组件业务营收占比持续攀升,2018年至2021年上半年,该项业务的营收占比分别为0.24%、0.18%、12.71%、17.52%,甚至2021年上半年已成为百康光学第二大营收来源。虽然汽车氛围灯及其组件业务营收不断增长,然而却依然无法推动百康光学业绩,其毛利率不但低于光学透镜业务,甚至极不稳定。报告期内,汽车氛围灯及其组件业务的毛利率分别为43.23%、46.03%、27.29%和32.25%。

通常整车厂商对一级供应商的认证过程较为严格,而整车厂商的一级供应商为保障产品质量对二级供应商的资质认证也非常严格。对于光学透镜业务,百康光学为汽车零部件二级供应商,通常直接与一级供应商对接取得配套光学透镜业务定点。也因此,百康光学对客户依赖性很强,同时公司应收账款也在不断攀升。

2018年至2021年上半年,百康光学从前五大客户取得的销售额占全年总销售额的比例长期在50%以上,客户集中度较高。也因此,百康光学面对大客户也丧失了话语权。随着营业收入的增长,报告期内,公司应收账款账面价值分别为8366.30万元、1.04亿元、1.36亿元和1.53亿元,占营业收入的比例分别为37.29%、39.62%、47.87%和86.43%。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)