文|市值观察 蓝色多瑙河

编辑|小市妹

电影《这个杀手不太冷静》与电视剧《人世间》两部作品的成功,让其背后的制作方新丽传媒进入人们的视线。

除了上述两部爆款,新丽传媒去年还参与制作出品了《你好,李焕英》《我和我的祖国》《赘婿》《雪中悍刀行》等多部热门影视剧,堪称爆款收割机。

不过,与新丽传媒在行业的亮眼表现不同,其背后的上市公司阅文集团(下称:阅文)股价持续阴跌。截至2月17日,阅文市值不足470亿港元,较2021年年中近乎腰斩。

要知道,新丽传媒只占阅文业务的很小一部分,阅文还是一个“数字阅读平台”,并且打通了“网文创作阅读—影视剧投资制作—游戏、动画等版权运营等”IP产业链运作。放眼整个港股与A股,阅文在文娱IP开发运营领域都是特殊的存在。

不禁要问,这样一家头部公司,为何却屡遭资本看衰?经过这段时间,是否有必要重新认知公司的真正价值?

天花板的另一面

网文在线阅读的生意其实并不新鲜,早在2002年,起点中文网就开始探索网文在线付费阅读的商业模式。

到2010年左右,智能手机与电子阅读器普及,网文付费阅读迎来爆发式增长并逐渐走向成熟。

当前,在移动互联网流量红利消失以及免费阅读平台分流的背景下,市场普遍认为网文付费阅读生意已经触及了行业天花板。

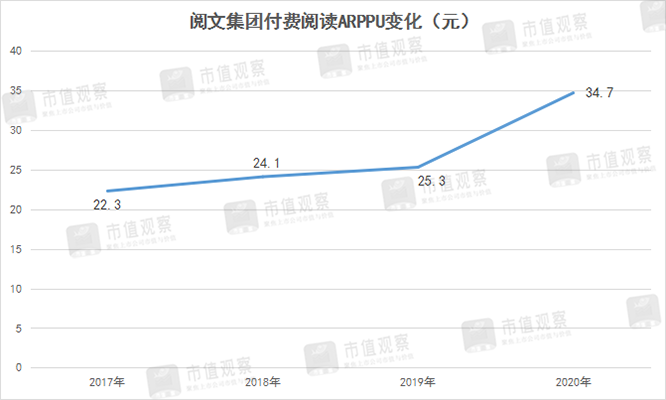

虽然从付费用户、付费比率这些数据的变化上看,阅文近年来确实遭遇到不小的麻烦。数据显示,2017年-2020年上半年,公司的月付费用户数从1100万降至930万,相应的付费率从5.8%降至4.0%。

不过,与市场认知相悖的是,阅文虽然付费用户数量在下滑,但在衡量这一指标的ARPPU指标上,阅文2017年-2020年的数据从22元攀升到了36元,保持着近16%的年化率。

可以推论,付费用户的消费升级幅度能一定程度上抵消付费用户数量下滑的幅度。一升一降之间,阅文的付费阅读业务根本就没有市场想象的那样差。

如果说网文付费行业触及到天花板,那仅仅是站在用户数量的角度上考虑问题。

这一点已成事实。

《2020年度中国数字阅读报告》中提到,2020年,国内的数字阅读用户规模达到4.94亿,增速仅为5.56%。要知道2020年可是“宅家红利”造就数字阅读的大年。大年尚且如此,更别提正常年份。

但付费收入不仅仅取决于用户数量,用户花费同样重要。

用户为何会花更多的钱来阅读网文?

这是由收入水平决定的,而在可期的未来,居民收入增长的趋势几乎不可逆,这也决定了付费阅读的天花板远远未到顶。

在线阅读板块被市场看衰的另一大原因是“免费阅读”的崛起。

大概在2018年左右,趣头条旗下的米读APP开启了“网文免费模式”,随之连尚免费读书、七猫、番茄小说等加入其中,不断壮大免费阅读的阵容。

免费阅读与付费阅读的商业模式略有不同,付费阅读是直接赚C端读者订阅的钱,免费阅读则是赚B端广告商的钱。但对读者而言,免费阅读的吸引力更强,这直接导致了付费阅读的用户流失。

对于阅文而言,进入免费阅读领域,不仅是迫于竞争环境的压力,更是公司基于“IP价值再放大”的主动出击。而且,相对于付费阅读,免费阅读的门槛并不高,阅文可利用自己的内容优势与渠道优势形成强力反击。

结果也证实了这一猜想。数据显示,截至2021年6月,阅文整体的免费阅读业务DAU突破1300万,环比增长30%。

此外,免费阅读的意义更在于后期的版权开发,这是因为免费阅读能大幅拓展网文IP的受众范围,为以后的影视剧、动画、游戏等延伸品改编夯实了用户基础。

值得一提的是,阅文免费阅读的收入增速还大幅高于付费阅读,从而带动整个在线阅读板块的稳健增长。

被忽视的协同效应

从上述分析可以看到,阅文赖以生存的根基——在线阅读业务,不论是付费部分,还是免费部分,均没有像市场想象的那样陷入停滞。

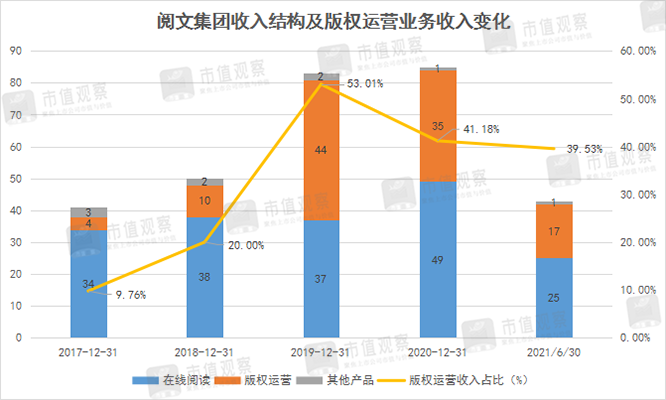

与此同时,阅文花大力气开发的第二条曲线“版权运营”正在蒸蒸日上。财报数据显示,2017年-2020年,阅文版权运营收入占比从不到10%上升到了40%,最高达到53%。

阅文的版权运营业务具体包括:制作电影及电视版权许可发行、版权许可、自有网络游戏运营、动漫改编等。目前收入贡献较多的有新丽传媒(占比59%)、出售影视版权许可(占比19%)、影视参投(占比16%)、游戏动漫(占比13%)。

整体来看,阅文版权运营聚焦于打造以网文为核心的IP生态链。除了大手笔收购的影视剧制作公司新丽传媒贡献突出外,公司在影视版权许可、影视参投、游戏动漫多领域形成相当规模。

或许在市场看来,网文平台进行IP价值延伸并不鲜见,但阅文与众不同的地方在于公司对网文IP的价值挖掘的各个环节几乎能做到全程参与。

拿《庆余年》和《赘婿》两部爆款电视剧举例,阅文分别于2019年与2021年上线这两部IP的改编电视剧,并连续拿到年度热播剧第一名的好成绩。

显然,阅文旗下的三驾马车(腾讯影业+阅文影视+新丽传媒)在影视内容的IP价值开发中已经建立强大的协同效应。具体的操作流程是:首先由阅文影视对公司网文库中的IP价值筛选,腾讯影业负责主投主控,并牵头行业伙伴进行合作;新丽传媒负责具体的剧集操刀与制作;最后三方整合资源优势,共同进行宣发。

对比《鬼吹灯》的IP开发之路,该IP的著作权虽然属于起点中文网,但电影、剧集的改编权被分售给梦想者影业与万达电影等多个版权方。在后续的影视化内容开发中,《鬼吹灯》影视作品混乱不堪,反而对原有IP价值造成稀释。

显然,网文IP的价值再开发并非简单的版权授权与粗放式的设计制作,这里面需要版权方与原著作者及相应制作方的协同参与。

此外,阅文正加大与行业伙伴的开放合作。比如公司此前披露的网文漫改计划中合作方就有腾讯动漫,后来加入了“快看动漫”等;游戏IP授权领域公司牵手腾讯游戏、三七互娱等等。

阅文协同效应的另一个表现是:版权运营板块的毛利率获得持续提升。

财报显示,近年来阅文的版权运营业务毛利率提升明显,并已超越在线阅读业务。例如去年中报,由于毛利率的大幅提升,阅文版权运营毛利润(10.84亿元)几乎追上了在线阅读业务的毛利润(12.04亿元)。

考虑到版权运营业务的巨大增量空间,该部分的业绩将为阅文贡献绝对多数的市值份额。

价值再认识

由于投资者对在线阅读行业天花板的触顶认知以及对阅文在版权运营方面协同效应的忽视,阅文的市值起伏不定,在300亿港元-1000亿港元宽幅徘徊。截至2月17日,阅文市值不到470亿港元。

要分析阅文的价值,得用SOTP法分别对在线阅读、新丽传媒及版权运营三大模块分别进行估值。

首先是在线阅读业务,这块营收2020年为49亿元,过去三年的年化增速为13%(2017年-2020年),规模是掌阅科技的3.2倍,增速也远高于掌阅科技(掌阅科技为负)。假定以掌阅科技相同的市销率4倍计算,在线阅读对应的估值为196亿元(240亿港元)。

再次是新丽传媒,2020年新丽传媒贡献净利润为4.3亿元,按照华策影视25倍的静态市盈率计算,新丽传媒的估值对应为106亿元(130亿港元)。

最后,阅文其余的业务,包括版权运营中的“出售影视版权许可”“影视参投”“游戏改编”“动漫改编”以及“纸质图书销售”等业务2020年的合计收入约15亿元,即18亿港元,按照光大证券给出的“版权运营可比公司”PS10倍计算,这部分估值在180亿港元。

三大模块加总起来,阅文的整体估值为550亿港元,这还是完全将阅文在线阅读领域与掌阅科技估值划等号的基础上。事实上,阅文的业务协同效应要远远胜于前者。

近期,新丽传媒在爆款影视剧方面的作为,尤其是电影《这个杀手不太冷静》的较高分成有望推动阅文价值进一步回归。