“小螺丝”也能养出大企业。

2月18日,七丰精工由新三板转板北交所上市进程将步入正式上会阶段。

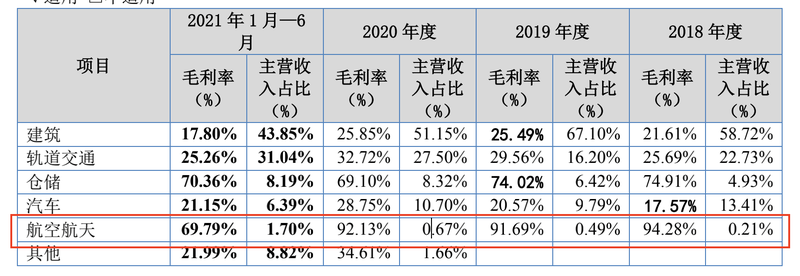

航空航天领域单品毛利率超茅台

据了解,七丰精工就主要从事紧固件研发、生产及销售业务,不过其产品也不只是普通的小螺丝,公司的各类紧固件主要应用于建筑、轨道交通、航空航天等领域,同时业务以外销为主,主要销往美国、日本、加拿大、欧盟等多个国家和地区。

2018年至2020年以及2021年上半年,七丰精工境外销售收入占当期主营业务收入比重分别达到70.92%、76.7%、66.69%和54.78%。

事实上,航空航天、轨道交通领域的小螺丝也有极大的利润空间,在整个A股市场茅台的利润率几乎像是一把标杆,而七丰精工部分产品毛利率甚至高过茅台。

整体来看,报告期内公司毛利率分别仅为25.04%、28.91%、32.16%和26.4%,虽然有逐年上涨的趋势,但总体水平并不高。

但按照产品用途分类来看,报告期内七丰精工产品在航空航天领域销售毛利率分别为94.28%、91.69%、92.13%和69.79%,整体有下降趋势但依然处于较高水平。

不过七丰精工对航空航天领域客户开拓还处在初步阶段,且下游客户相对较为集中。报告期内七丰精工航空航天产品占当期营业收入比重分别为0.21%、0.49%、0.67%和1.7%,其中累计向航空工业下属单位销售金额约248.52万元,占比达到66.67%。

因此,虽然航空航天领域产品有极高的毛利率,但总体对公司业绩的影响并不大。

不过,显然七丰精工近年也在极力扩大相关业务的业务占比,此次转板公司计划募集资金约1.1亿元,其中6914.52万元将被用于“年产87万件航空航天及交轨精密部件技改项目”,723.65万元将被用于“年产750万件航空航天紧固件技改项目”,合计占用绝大部分募资。

报告期内,七丰精工分别实现营业收入1.47亿元、1.53亿元、1.72亿元和9387.62万元,同期实现归母净利润分别约为1268.02万元、2213.8万元、3475.86万元和1337.12万元。

在最新更新的招股书中,七丰精工预计公司2021年营业收入约为2亿元至2.3亿元,同比增长16.18%至33.61%,同时预计扣非净利润将约达到3200万元至3700万元,同比增长2.94%至19.02%。

目前公司绝大部分收入依然来自建筑及轨道交通领域的产品销售,其中轨道交通产品与航空航天产品有相似的属性,都由于下游行业集中度高而导致公司大客户销售占比较高。

报告期内,七丰精工分别有22.73%、16.2%、27.5%和31.04%的收入来自轨道交通产品销售,而下游行业集中度较高,公司的轨道交通产品也主要通过福斯罗实现,报告期内累计向其销售金额达到7696.44万元,占比达到58.39%。

夫妻持股74.19%,股权激励+分红数千万收入囊中

从股权结构来看,七丰精工的控制权非常集中,截至招股书签署日,公司实际控制人为陈跃忠和蔡学群夫妇,二人合计持有七丰精工74.19%股份。其中,陈跃忠为公司控股股东,其直接持有公司58.16%股份,同时通过七丰投资间接持有公司5.2%股份,合计持股达到63.36%。

2020年4月,七丰精工曾向员工授予167万股限制性股票的股权激励计划,发行对象包括5名董事、高级管理人员,3名监事和36名核心员工,以1元/股的价格认购公司股票,最终募集资金167万元,同时相关限制性股票解锁仅有时间限制。

同年11月时,七丰精工再次进行定向增发股票,发行对象包括3名公司核心员工和5名新增外部股东。彼时公司共发行股票不超过689万股,募集资金不超过2067万元,折合推测每股发行价约为3元。

而2021年9月24日七丰精工转板停牌前的最后一个交易日收盘价则为10.75元/股,此次转板成功上市后,相关限制性股票如期解锁也将会给实控人夫妇及新增外部股东带来极大收益。

此前在2018年、2020年,七丰精工累计进行4049.8万元的股利分配,以持股比例计算,大约3004.55万元已经被实控人夫妇收入囊中。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)