文|锌刻度 陈邓新

编辑|高智

“没有想到,这里居然还有两面针牙膏,好古早!”

坐标西南某重镇的金融领域从业者夏时雨,情人节前夕与老公相约在周边的民宿提前庆祝,小憩之中无意发现民宿提供的一次性牙膏为两面针。

一时间,唤起了夏时雨儿时的记忆。

那时,家里的牙膏不是两面针、就是用田七,“一口好牙,两面针”“一二三,田七”的广告语在夏时雨的脑海中浮现。

如今,田七被拍卖,两面针苟活。

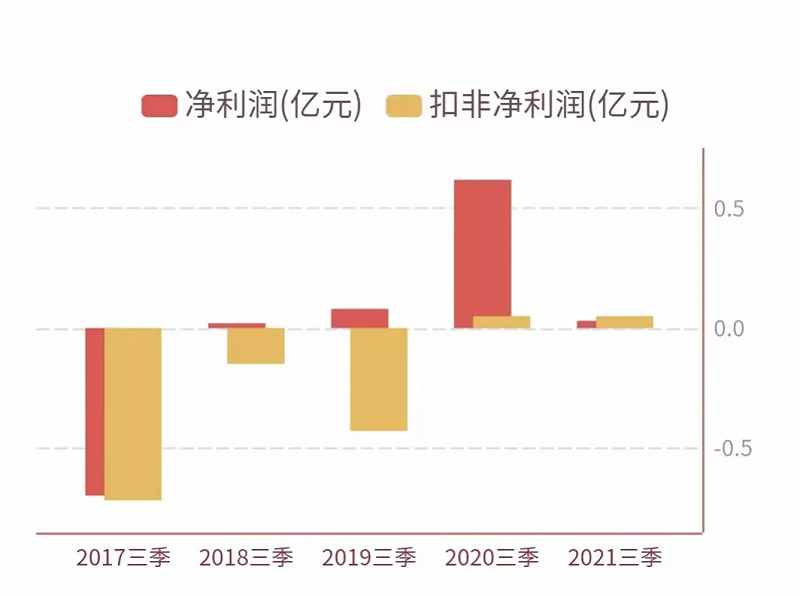

前不久,两面针发布2021年的业绩预告,预计盈利800万元至1200万元,与上一年相比减少4600万元到5000万元,同比下降79.31%到86.21%。

昔日本土牙膏第一品牌两面针,为何行走在“悬崖”边缘?同为多元化打法,云南白药成功,两面针怎么就失败了?一支9分钱旅游牙膏,撑得起两面针的“求生梦”吗?

依赖中信证券,业绩上演蹦极

英雄迟暮的两面针,交出了一份难看的答卷。

对净利润断崖式下跌,两面针如此解释:“主要是由于交易性金融资产(公司所持有中信证券)公允价值变动约-2500万元。该项资产公允价值变动的综合影响(含递延所得税)导致当期净利润与上年同期相比,减少约4600万元。”

据公开资料显示,中信证券2021年股价下跌10.17%,而截至2021年6月30日,两面针持有中信证券8659800股以及828.60万元货币基金等交易性金融资产。

与之对应的是,两面针2020年从中信证券受益了3500万元,为其扭亏为盈、实现5800.63万元的净利润提供了坚实的基础。

一增一减,两面针的业绩上演了蹦极。

事实上,两面针“牙膏第一股”的光环早已褪色,多年以来依赖投资收益调节业绩,从而规避退市,成为A股的“不死鸟”。

一名私募人士告诉锌刻度:“两面针差不多上市即巅峰,之后就走上了下坡路,主业一直不振,市场兴趣缺缺,被人提起往往是又卖了中信证券的股票,前前后后卖了超10亿元。”

卖股养“家”的背后,是两面针的主业长期不赚钱。

据两面针的财报显示,2006年~2019年这14年,扣非净利润持续为负数,到了2020年才转正,斩获90.21万元。

而据Wind数据显示,2004年~2020年这17年,两面针净利润合计为6.23亿元,但扣非净利润合计为-14.10亿元。

两面针的业绩

上述私募人士进一步表示:“扣非,就是扣除非经常性损益,也就是剔除不可持续的收益,一般来说,上市公司业绩中不可持续的收益长期占比较高,说明主业可能出现了问题,公司的基本面不那么健康,这是投资的大忌之一。”

如此一来,两面针自然不受资本市场待见。

想当年,两面针发行价为11.38元,首日开票价为13.10元,截至2022年2月11日,两面针的股价仅有4.96元,凄凉可见一斑。

基本盘失守,多元化折戟

事实上,当下的商超里已难觅两面针牙膏的身影,与1986年到2001年连续稳坐行业“一哥”宝座的光景相去甚远。

两面针的日薄西山肉眼可见,之所以如此与战略失误有莫大的关系。

2001年之后,佳洁士、高露洁等国外品牌叩门,与两面针、冷酸灵、田七、中华、三笑、六必治等本土品牌刀兵相见。

一时间狼烟四起,战火熊熊。

面对竞争加剧,两面针应对之策为多元化,渴望暂避“外敌”的锋芒,减轻毛利率下降带来的压力,力图可寻求第二曲线。

关于这点,两面针在招股书中就予以坦承,其募集资金的用途大多与牙膏无关,而是投入医药、房地产等领域,以此打造了日化、医药、纸业、房地产与精细化工五大业务线。

换而言之,两面针的打法是“以攻为守,以守待攻”,在牙膏这个主业上采取守势,在跨界上采取攻势。

可惜的是,两面针没有从拓展边界上尝到甜头,反而吞下了“双输”的苦果。

一方面,基本盘失守。

据欧特欧国际咨询公司的数据显示,2019年10月~2020年9月,云南白药以13.9%的零售额、8.7%的零售量占比位居行业第一,紧随其后的分别为黑人、佳洁士、舒客、狮王、舒适达、高露洁、皓齿健、纳美、冷酸灵。

两面针退避三舍,最终退无可退。

另外一方面,多元化折戟。

多元化之后,两面针并未拉出“第二曲线”,反而年年被拖累,成为一个持续的出血点,2006年至2020年资产减值合计3.28亿元。

不堪重负之下,两面针决定“浪子回头”,从2017年起陆续剥离精细化工、纸业和房地产业务,集中资源聚焦日化主业。

据爱企查数据显示,两面针仍保留了医药业务,持有亿康药业超90%的股权。

亿康药业为爱企查的医药业务线子公司

实际上,同为多元化,云南白药与两面针的路径不同,最终的结局也不同。

云南白药跨界牙膏,切入的是中草药这个细分赛道,依托的是其在中药领域的底蕴和品牌号召力,并非完全陌生的赛道,而两面针切入的三氯蔗糖、纸品、房地产跟主业并非强关联,难以借力,且上述行业均为重资产,需要源源不断持续投入,同时跨界意味着多线作战,一旦后继乏力则捉襟见肘。

一言以蔽之,破壁的难度不一样,云南白药抉择了Easy模式,两面针抉择了Hard模式。

对此,知名大V“投行泰山”有过精辟评论:“无论是企业还是管理者,特长并不是打通什么任督二脉,而是扎扎实实的投入,集中一个火力点,十倍于他人的人才和资源的投入,没有任何捷径可走。用集中的火力进行饱和打击,轰炸出城墙缺口为止。”

前有标兵,后有追兵

不过,两面针回归主业并非易事。

眼下,两面针在家用牙膏领域早已边缘化,唯有在旅游市场还可圈可点,为锦江之星、如家、汉庭、格林豪泰等酒店的主力牙膏供应商。

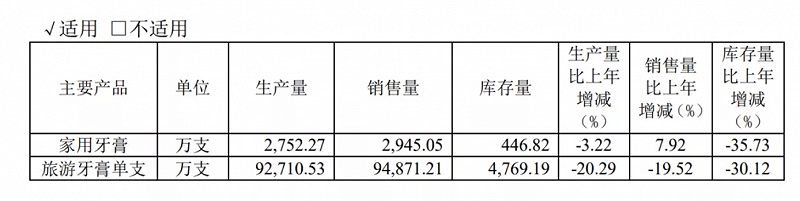

据公开数据显示,2020年,两面针总共卖出95462.8万支牙膏,其中家用牙膏2752.27万支、旅游牙膏92710.53万支。

2020年的销售数据

从销售量来看,家用牙膏与旅游牙膏差了一个数量级,但从销售金额来看,前者比后者多了一倍,毕竟2021年第三季度两面针的旅游牙膏均价才9分钱。

由此可见,两面针的生存颇为不易。

此外,后疫情时代,旅游业仍未完全恢复,旅游牙膏也呈现明显的周期性,譬如2017年旅游牙膏销量高达15亿支,到了2020年缩水了近40%。

一名业内人士告诉锌刻度:“两面针旅游牙膏的天花板明显,缺乏市场想象空间,重返家用牙膏战场是早晚的事。”

通俗易懂地说,两面针面临前有标兵、后有追兵的竞争势态。

外资把持美白牙膏,云南白药称霸中草药牙膏,先发优势并非一朝一夕可以抹平的;而澳洲竹炭牙膏、燕窝牙膏等网红品牌借助短视频、小红书等互联网平台大行其道。

两面夹击之下,错过十余年之久的两面针,有多大的可能恢复昔日称霸家用牙膏市场的荣光,仍得打一个大大的问号。

这意味着,两面针短时间内或离不开“炒股”反哺。

据公开数据显示,截至2021年6月30日,A股共有837家公司参与了证券投资,总投资金额超过9000亿元。

须知,炒股是一把双刃剑,涨时风光、跌时落魄,2021年两面针就被打回原形。