文|苏宁金融研究院 付一夫

一场突如其来的新冠肺炎疫情,改变了很多公司的命运,这当中就有本文的主角——英科医疗。

01

盘点近两年出现的大妖股,英科医疗一定是绕不开的名字。

2020年初,新冠肺炎疫情席卷全球,各行各业都深受影响。然而,此前一直名不见经传的英科医疗却从此开启了一场“梦幻之旅”:公司股价起初只有7.76元/股,随后一路上涨,到2021年1月25日居然达到了299.99元/股,一年多的时间累计涨幅高达3660%,公司市值一举突破千亿,宛如火箭发射一般令人瞠目结舌。

这家公司凭什么就能一飞冲天呢?原因在于它的主业。

根据公开信息介绍,英科医疗是国内领先的综合型医疗护理产品供应商,公司主营业务涵盖个人防护装备、康复护理设备以及其它产品三大板块;其中个人防护装备包括一次性丁腈手套、一次性PVC手套、口罩、隔离服等;康复护理设备包括电动轮椅车、手动轮椅车、助行器等;其它产品包括冰袋/热袋、冷热袋、心电电极片、手术电刀笔等,各项产品广泛应用于医疗机构、养老护理机构、家庭日用及其他相关行业。从收入结构上看,以一次性手套为主的防护类产品是公司的绝对主业,贡献了公司收入的95%以上。

显然,新冠疫情的来袭,促进了一次性手套等个人防护装备的使用,对英科医疗来说可谓是再大不过的利好。

根据国家卫健委的明确规定,医疗人员于必要时须穿戴一次性手套,非医疗行业亦须穿戴一次性手套;商务部发出的疫情防控技术指引同样指出,在购物商场、超市或农产品市场工作的人员,将物件递送给顾客时应先穿戴口罩及手套;北京市疾病预防控制中心也规定,冷链运输操作人员必须在工作时穿戴口罩、手套及穿上工作服。此外,在欧洲及北美等发达地区,法律法规通常强制要求多个行业使用一次性手套。这些无疑极大地促进了市场对于一次性手套的使用需求,也让英科医疗站上了风口。

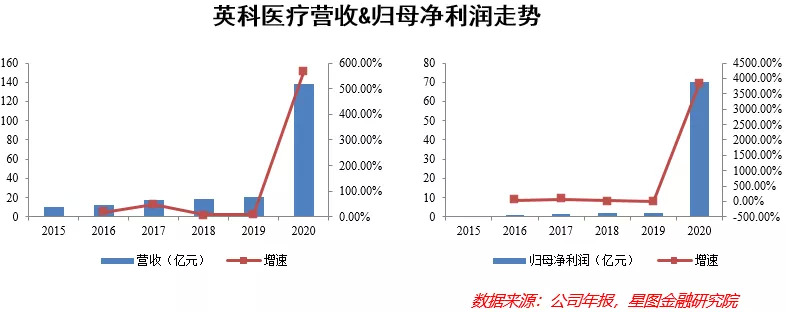

事实上,英科医疗2017年登陆创业板以来,业绩始终表现得不温不火,2019年的归母净利润甚至还出现了负增长。不过在新冠疫情的催化下,公司业绩暴涨。英科医疗2020年年报显示,2020年公司实现营收138.37亿元,同比增长564.29%;实现归母净利润70.07亿元,同比增长3829.56%。其中,以一次性手套为主的个人防护装备业务的销售收入为134.52亿元,占当期总营收的比重的92.22%。进入2021年,公司业绩增势得到了良好的延续,2021Q1的营收和归母净利润增速分别为770.86%和2791.66%。

在此过程中,英科医疗的股价也随着业绩的暴增而大涨长红,市场甚至不吝赞美地将英科医疗誉为“手套茅”。

然而,英科医疗的股价经过历史高点后,便开始掉头向下,到2021年底仅剩下不到60元/股,公司市值也蒸发了超过700亿。曾经的大妖股如今似乎风光不再,而市场对于英科医疗未来投资价值几何的讨论也越来越多。

02

在不少人看来,英科医疗的逆袭纯属运气好。客观地讲,如果没有新冠疫情的催化,英科医疗的业绩恐怕很难在短时间内实现如此巨大的涨幅,的确可以认为公司是“兴于疫情”。不过,我们也不能因为这样就忽略的英科医疗本身的竞争优势。

其一,着力构建资金和技术壁垒。

虽然手套看上去并不起眼,但手套生产绝对算得上是一门技术活,主要体现在其加工设备并非标准设备,而是手套生产企业自行研发设计、并将软硬件和基建等进行颇为复杂的集成。例如丁腈手套生产线,其主链条长度超过1.5公里,控制点近3000个,并且需要确保生产过程的高效、稳定和低能耗运转,这些都需要较高的技术水平和研发能力才能实现。

英科医疗是国内少数熟练掌握双手模丁腈手套生产线的企业之一,通过与国内外多家知名设备供应商合作研发来提高生产线的自动化水平。与此同时,公司在生产线建设方面也不吝投入,据董事长刘方毅的介绍,一条丁腈手套生产线的投入资金超2000万,而一个成规模的生产基地至少投入10个生产车间,每个车间8~10条生产线,其投入水平可见一斑,侧面也反映出一次性手套行业较高的资金壁垒。

其二,不断拓展销售渠道,持续提升品牌影响力。

公司经过多年的行业沉淀,已经和国内外客户建立起较为长久和密切的合作关系,积累了丰富的客户资源。在销售渠道方面,公司目前充分覆盖了海内外市场:外销上加大了欧洲、日本等成熟市场以及中东、南美等新兴市场的拓展力度,在巩固医疗市场的同时,还加大了食品、商超、工业劳保等领域的拓展延伸,重点客户包括Mckesson、MEDLINE等等;内销上则是借此次疫情着力加大市场推广力度和销售渠道建设,与多家电商平台建立起合作关系,并在一次性手套的基础上,逐步加入冷热敷等家用和小型诊疗机构用理疗产品,形成多种产品协同发展的良好局面。在此过程中,公司“英科医疗”、“INTCO”等自主品牌的影响力得到了极大的提升。

不仅如此,英科医疗还持续深化海外营销布局,在日本、中东等地布局营销中心。根据公司资料,在2020年的营收中,海外营销占比为76.3%,国内营销占比为23.7%。过去几年,英科医疗在美国、加拿大、德国、新加坡等地均成立了海外营销中心并成立了东南亚战略联盟基地。

其三,致力于向上游拓展原材料和热电联产。

参考开源证券研究报告的思路,在一次性防护手套的生产成本构成中,电、蒸汽、煤炭为主要能源,PVC糊树脂、增塑剂和降粘剂为PVC手套的主要原材料,丁腈乳胶为丁腈手套的主要原材料。因此对于上游成本的控制能力如何,将直接决定手套生产企业的增长状况走势。

为了进一步提升竞争力,英科医疗积极谋求向上游的延伸。2019年以来,公司不断向上游丁腈乳胶拓展,并与地方政府共同投资热电联产项目,包括安徽怀宁经开区热电联产项目、湖南城陵矶新港区热电联产项目等等;此外,公司还与山东浩德乳胶科技共同出资设立子公司,并在安徽淮北设立控股子公司实施年产50万吨羧基丁腈胶乳、10万吨DOTP项目。这些措施极大地提升了公司抗风险能力和成本控制能力。

值得一提的是,英科医疗拥有全球主要目标市场准入资质认证,如美国510K认证、NSF食品体系认证、加拿大CMDCAS认证、欧盟CE认证等,产品质量也达到并超过FDA和CE标准。现如今,公司已经成长为全球最大的PVC手套生产商和全球最大的非天然乳胶手套生产商,在全球的市占率约7%。如果公司的投资扩产计划进展顺利,到2025年甚至有望成为全球最大的一次性防护手套生产商。

03

那么,英科医疗未来投资价值还有多少呢?

很多人都会认为,伴随着新冠疫情防控形势的持续好转,未来市场对于一次性防护手套的需求很可能会出现悬崖式下跌,届时英科医疗的高速增长势必难以为继,投资价值自然会趋于弱化。从实际情况来看,自2021年第二季度以来,公司业绩增速便开始下滑,似乎也印证了这一观点。

不过若是深入研究,我们会发现一些不一样的事实。

需要明确的是,一次性防护手套的市场需求的确是因为疫情的爆发而激增,但这一增量很可能不是暂时的,而是一个长期性的提升。

放眼当下,新冠疫情依然在各个国家蔓延,诸如德尔塔、奥密克戎等新型变异毒株相继问世,疫情常态化防控已成定局;同时,各国医疗物资储备的客观需求不断提升,公众健康防护意识亦在不断强化。这些都将会促使全球对于一次性防护手套的需求在未来3~5年甚至更长时间内都保持在较高位置,而疫情期间出现的需求增量部分也有望在未来数年内沉淀为长期性增量,继而持续利好手套行业。

根据Frost&Sullivan的预测,2019~2025年全球一次性手套销量的复合增长率将会达到15.9%;其中丁腈手套销量增速最快,可达19.8%。另外,根据马来西亚大型手套生产商顶级手套公布的2020财年年报,公司预计2020~2022年全球手套需求增速分别为20%/25%/15%。此外,根据Frost& Sullivan的分析,新冠疫情发生后,全球一次性手套销售均价明显上涨,其中PVC手套和丁腈手套的均价最高值分别上涨至疫情前2019年的3.7倍和3.0倍,并且手套均价在未来五年内将始终高于2019年的价格水平——这正是量价齐升的表现。

另一方面,从市场格局上看,由于经济条件、使用习惯、消费理念以及法律规范等因素的作用,目前一次性手套的主要消费市场集中在美欧日等经济发达地区。智研咨询数据显示,2017年全球医疗级一次性手套的年人均使用量为29只,2018年上升至33只,其中荷兰2018 年人均使用手套250只,美国为276只,日本为108只,均远超世界平均水平;而印度人均使用手套仅有10只,我国仅有6只,与发达国家存在明显差距。这也意味着,随着经济水平的不断发展、卫生标准的不断提高以及人们消费习惯的改变,未来发展中国家对于一次性手套的需求仍具有较大提升长空间,市场潜力巨大。

正因上述种种,我们可以预见的是,手套行业在未来数年内仍将处于高景气增长区间,而以英科医疗为代表的相关企业,依然具备一定的关注价值。