文|投资者网 向劲静

谁曾想,每只卖约1毛钱且仅赚1分钱的一次性医用手套生意,借由新冠疫情竟出了两位十亿富豪,其中一位便是在创业板上市的英科医疗科技股份有限公司(下称“英科医疗”,300677.SZ)的董事长刘方毅。

可谁又能想到,这位超级富豪日前被大量投资者在其个人微博指责、怒骂,“我们把你当兄弟,你把我们当韭菜。”而刘方毅仅以多说无益予以回应。

自去年新冠疫情出现以来,英科医疗在短短一年左右曾上涨近38倍,但随后便陷入跌跌不休的怪圈。截至11月15日收盘,公司股价报收55元,今年1月底时曾高达197元。这到底是怎么回事?

为何从“牛气冲天”到“众矢之的”

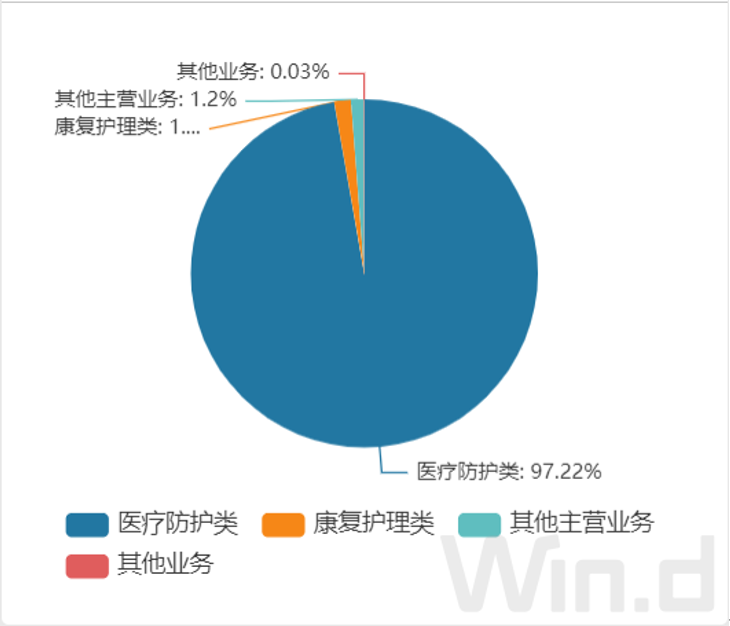

当初因疫情带来的机会,公司股价暴涨之时,英科医疗曾被市场称为“手套茅”。公司2009年成立于山东淄博,其主营业务包括一次性手套、轮椅、冷热敷、电极片等多种类型护理产品(医疗防护类),其中又以一次性手套为核心业务。

数据来源:Wind

数据来源:Wind

根据Wind数据统计显示,英科医疗从2020年年初至今年1月下旬,期间最大的涨幅甚是惊人不已,高达3792%,接近38倍,其市值在2021年1月25日高达1021亿元(彼时的股价为上市以来的最高价197.99元/股)。截至11月15日,不足十个月,英科医疗的市值仅为305亿元,较高位“蒸发”超过700亿。

英科医疗从2020年1月1日至2021年11月11日股价走势图

英科医疗从2020年1月1日至2021年11月11日股价走势图

由此,投资者在互动易平台一再表达担忧:“从同行的预告来看,目前PVC手套和丁腈手套已都不能满仓满消,且价格利润空间越来越小。如生产1200亿只手套的利润比200亿只手套的利润还少一大半,公司市值也只有上半年最高值的三分之一,那么这么多投资换来的是利润更少,市值大腰斩,有意义吗……”

据英科医疗的历年财报显示,2016年至2019年营业收入分别为7.1亿元、9.51亿元、9.68亿元和11.71亿元,同比增长17.55%、33.95%、1.72%和21.01%;扣非归母净利润分别为0.35亿元、0.64亿元、0.55亿元和0.85亿元,同比下滑12.49%、增长81.69%、下降13.8%和增长53.71%。

英科医疗上市以来的业绩情况

数据来源:公司公告

数据来源:公司公告

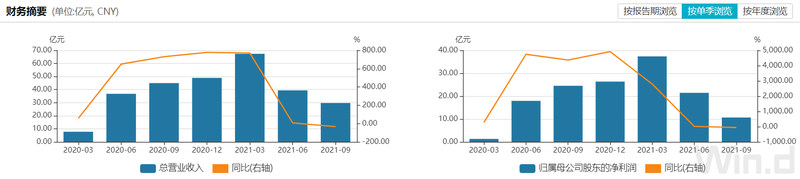

疫情导致英科医疗业绩看上去“牛气冲天”。2020年营业收入暴增至138亿元,同比增幅达564%;其中,公司产品外销收入同比增长436%,产品内销收入同比增长2789%;从产品类别看,个人防护类收入134.5亿元,同比增长660%;归属于上市公司股东的净利润达70亿元,同比增幅3829%。

另据2020年年报显示,英科医疗一次性手套产能由2019年的190亿只增长至2020年末的360亿只。根据弗若斯特沙利文报告,按2020年的产能计算,英科医疗是中国最大及全球第三大的一次性手套供应商。

而如今的英科医疗业绩如何呢?今年第三季度营收29.72亿元,同比下滑33.88%。净利润10.64亿元,同比下滑56.61%。

对于业绩下降的原因,英科医疗解释称,新型冠状病毒疫情在多个国家逐步得到控制,并且市场有新增产能投放,同时受原材料价格波动影响,手套产品售价有所下降。

这样看,英科医疗股价年内跌幅明显,并不奇怪。市场不满意的不仅如此,“雪上加霜”的是,公司董事长刘方毅还一度在股价“腰斩”之际,以巨额减持方式“砸盘”。推出最高拟减持2175万股的套现计划,总规模高达30亿,这导致刘方毅成为诸多投资人的“众矢之的”。

从“国内龙头”到“世界龙头”有多远

如今,由于新冠疫情在多个国家都逐步得到控制,受到原材料价格波动的影响,一次性手套的售价有所下降,从而也导致公司三季度净利润同比下降。这使得不少投资者担心,难道国内一次性手套行业的辉煌已不再?

至于国内市场情况到底如何,可从相关上市公司的情况探究一二。

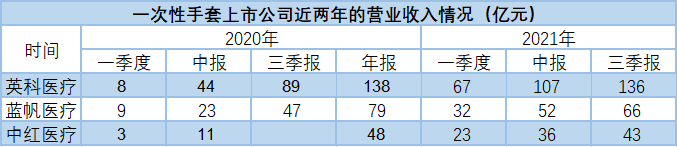

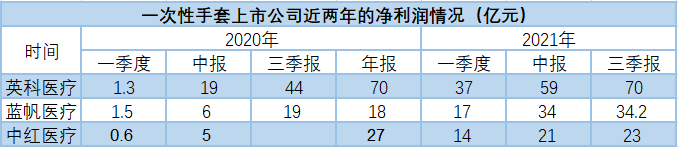

目前A股上市公司当中,有不少公司蹭一次性手套概念,然而谁更货真价实一些?从上市公司的主营结构可知,中红医疗、英科医疗、蓝帆医疗和金发科技都涉及这一概念,但就营收纯正度来看,前三者更“正宗”。

具体数据来看,中红医疗、英科医疗和蓝帆医疗的主营业务中一次性手套业务占比分别为99.82%、97.22%和85.81%。其中,中红医疗于今年4月27日登陆资本市场。

数据来源:Wind

数据来源:Wind

就目前所能查看的财报情况可发现,无论是营业收入还是净利润,三家公司在去年一季度的情况相差不多。而自去年中报至今年前三季度,英科医疗和蓝帆医疗都在“突飞猛进”(中红医疗未公布去年前三季度的业绩情况)。

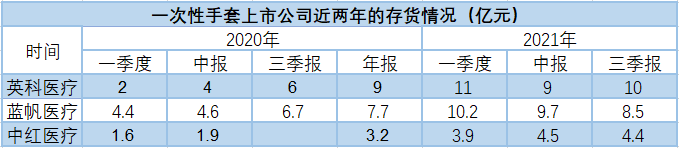

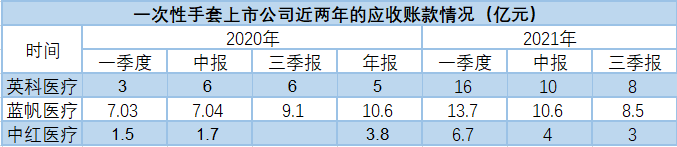

数据来源:Wind

数据来源:Wind

但值得注意的是,在这华丽的业绩背后,有两项财务数据也随之增长,一是存货,二是应收账款。比如英科医疗,其存货从去年一季度的1.8亿元增至今年前三季度的10亿元;应收账款从去年一季度的3.2亿元增至今年前三季度的8亿元。蓝帆医疗与此类似。

存货大增的同时,英科医疗将目光转向世界。公司发布公告称,预计在2022年年化产能超过1200亿只,2025年年化产能超过3000亿只,目标是将其全球市场份额提升至30%。英科医疗的高管还曾透露,公司不仅要做国内龙头,还要做世界龙头。

在疫情之前,东南亚是全球一次性手套的主要生产根据地,全球最大的一次性手套供应商几乎全部都集中在马来西亚等国家。马来西亚手套行业协会数据显示,2019年马来西亚一次性手套产量占全球产量的63%,泰国产量占比约为18%,中国产量占比约为10%。其中,马来西亚的手套生产商Top Glove独占全球26%的橡胶手套市场份额。

根据Top Glove披露,截至2021年1月,其橡胶手套年产能已经达到910亿只,预计2021年12月产能将达到1100亿只。剧烈竞争之下,英科医疗多久才能实现世界龙头的梦想?

有券商对此给出较为乐观的预计。东北证券研报认为,英科医疗一次性手套扩产计划持续推进中,截至10月中旬手套总产能达750亿只,其中丁腈450亿只,预计到2022年中将有青州、安庆产能陆续投产,届时公司总产能将超1000亿只,公司产能扩张兑现度行业领先,与同行规模进一步拉开差距。

此外,英科医疗新投产线为世界最先进产线,江西新产线线速较安徽进一步提升10%,生产效率继续提升,同时随着未来安徽凯泽逐步投产带来原材料成本下降,公司成本和竞争优势将进一步扩大。伴随新产能投放和技术迭代,未来全球手套行业集中度将加速提升,未来远期公司规划手套产能将超过3000亿只,市场份额提升至30%+,迈向全球手套龙头。

西南证券研报称,英科医疗上市以来便持续进行产能扩张,一次性手套产能从2014年的77亿只增加至2021一季度的510亿只,其中PVC手套约240亿只,丁腈手套约270亿只,已经成为全球最大的PVC手套生产商和全球最大的非天然乳胶手套生产商。目前公司产能扩张快速推进,将形成“山东-安徽-湖南-江西-河南-越南”六大一次性手套生产基地,预计到2021年底公司总产能将达700亿只以上,未来成为全球最大的一次性手套生产企业。