文|智瑾财经 大钊

中国计算机软件界曾经有一个名震八方的企业,它的名字叫金山,它所生产的软件,陪伴了一代人的成长。

金山画王、金山毒霸、金山词霸、金山快译、WPS这些产品无一不是家喻户晓,甚至是装机必备。

在金山的温床上,也培育了一群中国互联网大佬,江湖人称“金山系”。

小米集团创始人雷军、猎豹移动CEO傅盛、暴风集团CEO冯鑫、蓝港互动创始人王峰、哔哩哔哩CEO陈睿、平安好医生CEO王涛、金山云董事会主席邹涛、金山办公董事章庆元、西山居副总裁郭炜炜、CSDN创始人蒋涛等一系列响当当的人物都与金山有着千丝万缕的联系。

但过去的2021年里,金山软件的日子并不好过。2021年2月,金山软件股价短暂摸高79.30元,创历史新高,但随后开始缓慢下跌,到12月31日收盘,股价较仅剩34.25元,年内惨遭“腰斩”。

当前上市公司金山软件的并表业务主要来自金山办公和西山居(上市公司分别持股52.7%和72%),二者分别从事办公软件(WPS为代表)和游戏(《剑侠情缘》IP相关产品为代表)两大主营业务。

金山软件另有两家重要相关公司猎豹移动和金山云,由于二者已经不再并表,这里暂且放下不谈。

截至2021年中报,办公软件和娱乐服务二者的营收占比分别为51.24%和48.76%,几乎是五五开局面。我们就从主营业务的角度来分析一下金山软件是如何平衡办公和娱乐之间关系的。

“互联网”似的办公软件

根据公司官网分类:

其办公软件业务主要包括WPS、云办公、其他产品和技巧模板四类:WPS是核心产品,基本覆盖PC和移动端的所有系统,包括Windows、Mac、Linux以及移动端的Android、iOS。

云办公主打线上协同,包括多人共同编辑的金山文档、协同日程的金山日历、远程会议软件金山会议、帮助企业整体数字化的金山数字办公平台等。

其他产品则是一些弱关联性的办公软件,包括PDF、图片浏览器,学习打字的金山打字通,翻译软件金山词霸等。

从产品角度来看:

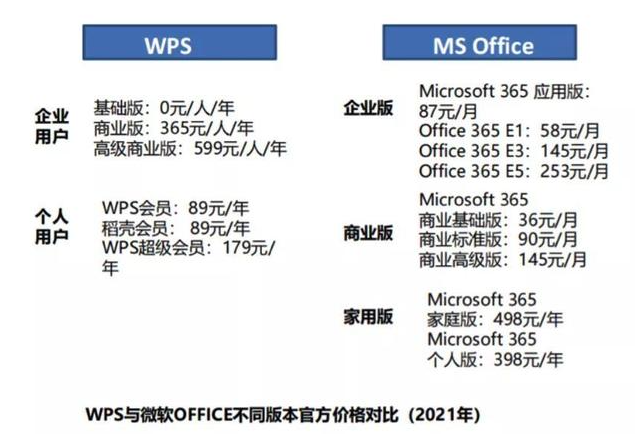

WPS一直以互联网思维面对个人用户,采用“免费使用引流+广告/订阅变现”的模式。个人用户下载和使用WPS免费,变现主要来自广告(按照CPS、CPT、CPA等计费方式向广告主收取费用)、订阅(各类会员服务)、其他增值服务(精品会员课、有声书等)。

WPS面向政企客户则采用“软件收费+服务订阅”模式,根据客户规模和需求提供数量授权(按量收费)、场地授权(限定时间地点不限数量)、服务订阅(框架式订阅服务)三种不同收费方式。

目前,“订阅+授权”模式收入占比已达到 88%。

根据金山软件与金山办公的数据:

其办公软件累计付费会员数在2021Q2达到2188万,对应累计付费率提升到4.4%,相比2019Q2的847万,年均复合增速达60%。

而云端上传文件数量则在2021Q3增长到1189亿,同比增长32%,持续的高增速体现了用户使用程度的加深和黏性的增加。

另一方面,WPS云端收费价格较为适中。

免费用户可享受WPS云服务1G空间,WPS会员可扩容至100G,年费180元;相比之下,若微软Office用户要使用云服务,直接购买单人版年费398元获得1T空间,若能凑齐6人,购买家庭版人均最低83元,但是考虑到本体的软件价格仍然远高于WPS,所以WPS对价格敏感型用户吸引力更强。

截至2021Q3,公司办公软件产品的月活跃用户数已达到5.21亿,同比增长14%,相比2016年Q3的2.03亿,年均复合增速20%。

同时WPS移动版长期稳居iOS效率类应用免费榜TOP2(仅次于百度网盘),截至2021Q3已有月活3.11亿,同比增长13.5%,近五个季度仍能维持同比7%-15%的稳定增速。

随着国内版权保护法律法规的完善以及消费者付费意愿的增加,WPS相关收入有望进一步增加;而疫情下云办公需求增加,金山相关办公产品的用户粘性也有望提高。

从业绩数据来看,近五年,公司营业收入增长率平均值近6%,归母净利润同比增速平均值为250%以上,保持高速增长态势。

截至2021年12月30日,金山办公市值超过1200亿元,PE(TTM)高达107倍,得到了资本市场的高度认可。

“长红”游戏能红多久?

在大多数人印象中,提起金山软件,只会想起WPS,但是实际上,多年来,支撑金山软件营收的一直都是网络游戏。

金山软件游戏业务主要以《剑侠情缘》IP为核心。

公司1997年发布的《剑侠情缘》是国内最早的武侠RPG游戏之一,与《轩辕剑》系列、《仙剑奇侠传》系列并称“国产三剑”,在国内游戏玩家群体中受到广泛认可。而金山后续开发的《剑侠情缘2》、《剑侠情缘外传:月影传说》分别取得了20万套和15万套的销售成绩,考虑到当年盗版泛滥情况,整个《剑侠情缘》系列单机游戏的玩家超过700万人。

进入2000年之后,国内网络游戏市场逐步打开,公司也将《剑侠情缘》系列推向电脑端网游化,其中《剑网》三部曲最为成功,而公司作品成功从单机转型网游并持续取得成功的关键是大幅度的研发投入。

如《剑网1》在2003年推出,投入了1500万元用于开发;

《剑网2》则是加入了最新的PK玩法和真人动作捕捉技术;

2009年的《剑网3》摒弃了2.5D的画面,依托自主研发的3D引擎,推出了自由视角的MMO。自《剑网3》上线至今的12年间,该产品已推出资料片30部,平均每年2.5部,提供了充分的可玩性。

图片来源:易观分析

但是目前在国内游戏市场,腾讯和网易是两座大山,头部效应明显。

根据易观分析数据,2021前半年中国20强公司中腾讯和网易分列一二位,金山软件排在第16位,地位相差悬殊。

其次,擅长端游的金山软件,在这些年移动互联网的发展环境下错失了手游的红利,至今没有出现一个手游的爆款。同比之下,腾讯的《和平精英》、《王者荣耀》,网易《阴阳师》,米哈游的《原神》等,为公司收割了大量的流量和红利。

可以明确的是,金山软件并不是没意识到手游的市场。

根据此前披露,其已在泰国和越南发售了射击类游戏《BulletAngel》;同时,移植了端游《剑网1》风格的《剑网1口袋版》在越南首发,当天冲上iOS和安卓商店榜首。

去年12月29日《剑侠》IP手游新作《剑侠世界3》上线,首日表现亮眼。截至30日上午24小时内在iOS端稳居免费榜首,下载量超36万,畅销榜也已经冲进前十。

但是剑侠系列IP已经有超过20年的历史,在以Z世代为主的玩家崛起后,这一IP不可避免的面临IP老化问题,针对这一问题金山软件董事会主席雷军提到,“未来将加大在新品类游戏的研发”。

图片来源:国金证券

目前来看,西山居的后备产品也能体现公司在不同方向的尝试:

如《双相》是一款公益免费游戏,该作是由西山居SEED实验室孵化的学生产品,关注双相情感障碍,在21年获得了国内外多个奖项。

其他自2020年以来公开的多个在研项目,方向也较为多元,《代号:猫》走的是治愈系、《代号:铸星》是科幻风、《CODE B.R.E.A.K 》则是参考日系的机甲题材。

综合来看,金山的游戏仍有“吃老本”嫌疑,虽然剑侠IP仍然可以借助情怀吸金,但是这其中的风险也是巨大的,毕竟玩家的口味无时无刻不在变。再加上游戏版号规定实施,如何平衡办公和娱乐之间的关系将成为管理层需要思考的问题。

总 结

如今金山软件的起点一般被认为是1988年,当年求伯君加入香港金山,开发WPS,成立了金山公司深圳开发部。公司跨过30余年的时光,可以说是见证了中国软件与互联网行业的发展。

在资本市场上,金山这两年收获颇丰。

2019年,金山办公靠着WPS套件在A股上市,截至1月14日收盘市值超过1100亿。金山云也在2020年5月初成功赴美上市,14日收盘市值近30亿美金,换算人民币也是接近200亿市值的公司。

从PC到手机,从软件到APP,用户见证了金山的变化,也看到了这个企业的进步与不足,期间,有人离开有人放弃,那些“旧金山”散是满天星(金山的离职员工群名为“旧金山”),不少人又撑起了另一片互联网天空。

网上有句话叫“人到中年,不出众,便出局”。如今已近34岁的金山,不知是否会遇到所谓的“35岁危机”;面对疫情给云办公带来的利好以及年轻玩家对游戏的苛刻要求,2022年,对金山显得格外重要。

参考资料:

国金证券:《WPS成长空间广阔,《剑侠》IP筑业绩基石》

东吴证券:《金山软件21Q3季报点评:办公持续强劲增长,看好新游于明年贡献增量》