为保持数据的连续性,从纵向上累积和拓展公募基金投资者行为数据,1月7日,中国证券投资基金业协会发布《全国公募基金市场投资者状况调查报告(2020年度)》,进一步提升公募基金投资者教育和保护工作的针对性和有效性。

本报告包括两部分:基于个人投资者问卷调查回收的84,807份个人投资者的主观意愿数据,完成个人投资者的调查结果分析;基于机构投资者问卷调查回收的409份机构投资者的主观意愿数据,完成机构投资者的调查结果分析。

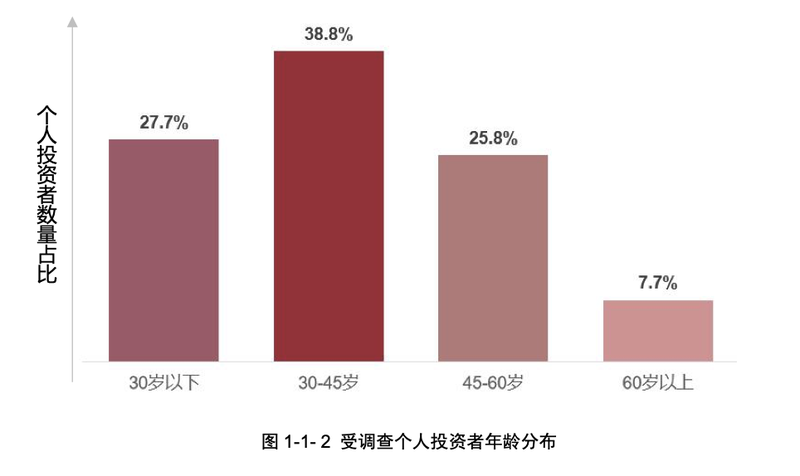

30岁以下投资者比例下降,30-45岁投资者最多

数据显示,基民数量正不断趋势性上涨。截至2020年底,场外投资者总量67102.9万,其中自然人投资者数量66971.0万;场内投资者总量2524.2万,其中自然人投资者2515.7万。

从年龄结构来看,30-45岁的个人投资者占比将近四成,达到38.8%;30岁以下和45-60岁的人群占比均在四分之一以上,比例分别为27.7%和25.8%: 60岁以下各年龄段之间的投资者分布基本均匀。60岁以上的个人投资者占比为7.7%。

本次调查的个人投资者年龄结构,与2019年调查数据相比有些变化,具体来看,30岁以下投资者比例下降,45-60岁投资者比例上升,主力人群30-45岁投资者则大致保持不变。

从性别比例来看,个人投资者中男性占54.1%,女性占45.9%,男女保持平衡,且历年来相对稳定。

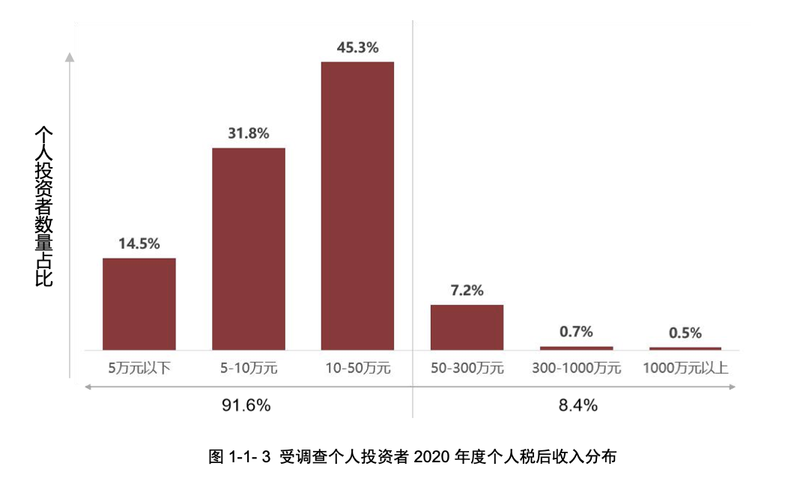

接受调查的自然人投资者2020年度个人税后收入多集中在50万元以下,占比为91.6%,与2019年调查数据(91.4%)相比基本保持一致。50万元成为明显的分水岭,收入50万元以上收入者仅占8.4%。

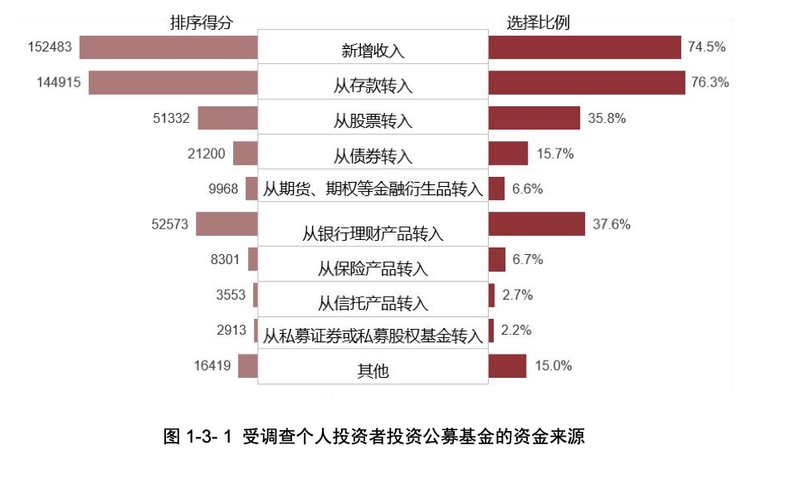

储户变基民、股民变基民

报告数据显示,个人投资者投资公募基金的主要资金来源为“从存款转入”“新增收入”,分别有76.3%和74.5%的投资者符合此选项;“从银行理财产品转入”以及“从股票转入”为次选择,分别有37.6%、35.8%的投资者选择。

这意味着,闲钱(存款和新增收入)是基金投资的主要来源。再者,随着资管新规逐步落地、银行理财产品打破刚兑向净值化转型,居民理财资金也把基金作为理财出口。此外,随着基金赚钱效应强化,股民变基民正成为趋势。

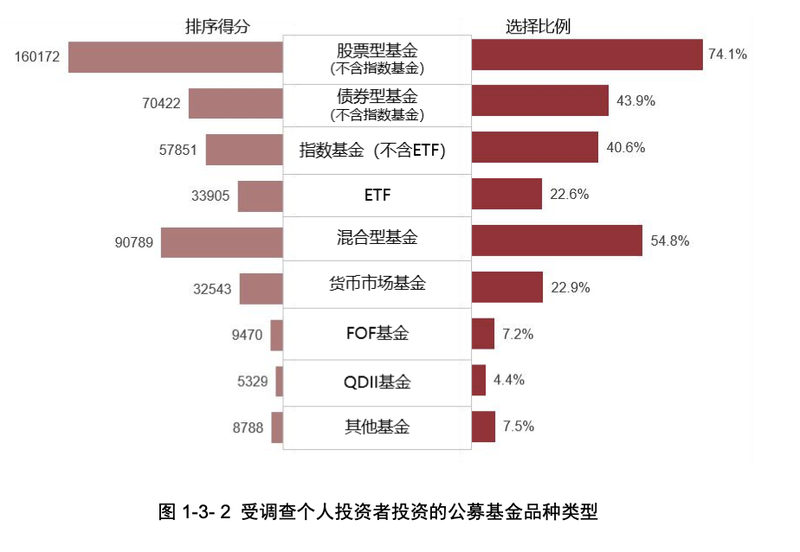

事实上,从公募基金投资品种来看,投资者也愿意通过基金来代替股票投资。数据显示,居民更倾向投资股票型和混合型基金。

其中,股票型基金被74.1%的个人投资者选择为主要投资品种,54.8%选择混合型基金。其他债券型基金(不含指数基金)、指数基金(不含ETF)、货币市场基金的选择比例分别是43.9%、40.6%、22.9%。

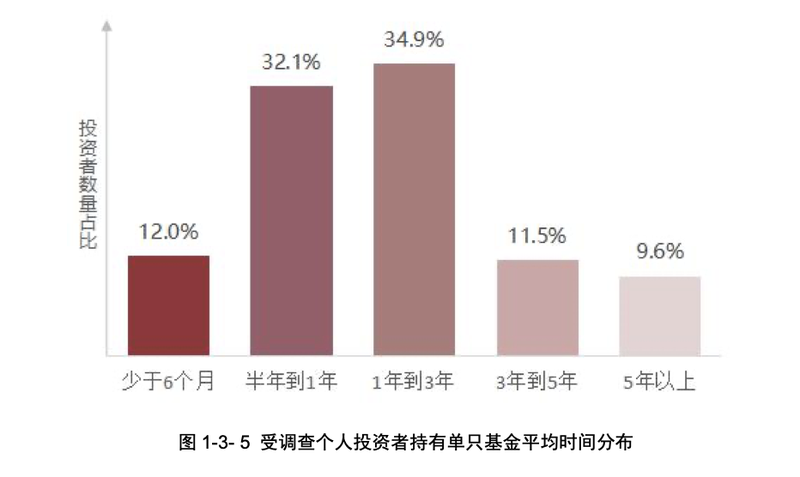

持有时长:年龄越大越拿得住

调查来看,单只公募基金持有期为1到3年的个人投资者占比最大,为34.9%。平均持有时间为3年到5年和5年以上的个人投资者的比例分别为11.5%和9.6%。以上持有单只公募基金平均时间在一年以上的投资者总计占比56.0%。

与去年相比,投资者显然更有耐心,持有更长时间的投资者比例在缓慢上升,比如持有5年以上的投资者比 例从去年的7.7%上升至9.6%。

持有单只基金的时长不受性别因素影响,但受年龄影响较为明显,持有时长为1年以下者,年龄越小的投资者比例越高,持有时长为1年以上者,年龄越大的投资者比例越高。

持有单只基金的时长同样受个人收入和金融资产规模影响较为明显:收入越高、金融资产规模越大,则持有单只基金时长较长的投资者比例越高。投资经验也呈现出同样的趋势,投资年限越长则持有基金时间较长的投资者比例越高。

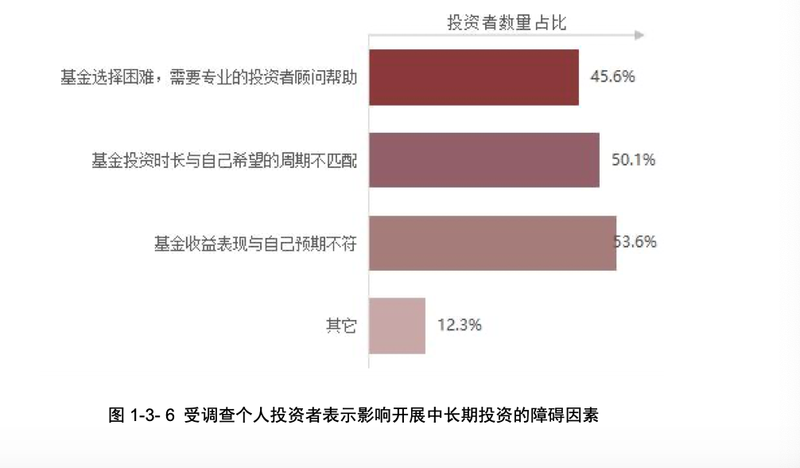

具体到影响投资者展开中长期投资的障碍因素上,认为“基金收益表现与自己预期不符”占比最大,其次是“基金投资时长与自己希望的周期不匹配”、“基金选择困难、需要专业的投资顾问帮助”。

高学历偏好高风险,小白更接受定投

报告显示,学历越高的人,越青睐基金投资。风险承受能力与学历背景之间有较稳固的关系。

具体来看,中专、高中、初中及以下学历的投资者,更倾向于“尽可能保证本金安全,不在乎收益率比较低”。

专科及以上学历的投资者,对风险的承受能力开始增强:专科学历的投资者追求“产生一定收益,可以承担一定投资风险”,而且不同风险偏好类型的投资者比例大致相当。

本科和硕士学历的投资者追求“产生较多收益,可以承担较大风险”,且除了“实现资产大幅增长,愿意承担很大风险”外,随着风险加大,投资者比例也在不断上升,硕士学历的投资者这种梯度上升趋势更为明显。

此外,博士学历的投资者更偏好高风险类型,追求“资产大幅增长,愿意承担很大风险”的比例更加突出。

值得注意的是,知识结构越高、年龄越高、投资经验越多的投资者定投意愿会降低。

数据显示,45岁以下的投资者更认可基金定投,45岁以上的投资者持负面态度的比例更高。学历层面,从初中到本科随着学历的升高,其对基金定投的态度越来越积极,但硕士和博士学历,则对定投呈现出稍偏负面的态度。

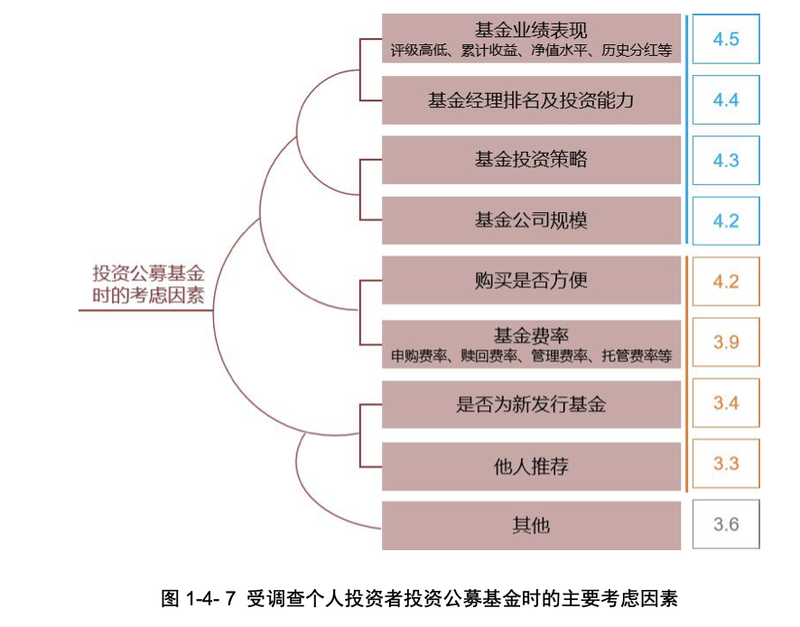

基金业绩表现最影响买入,需要现金时赎回

统计发现,投资者考虑的主要因素大致可以分为两个方面:一方面是基金本身的表现,它又可以分为两类,一类聚焦于基金业绩表现和基金经理能力,另一类聚焦于基金投资策略和基金公司规模。

相比去年的调查数据中,考虑基金业绩这一单方面的因素尤为突出,远高于其他各方面因素,但今年的调查数据中多种考虑因素之间差距不大,可见投资者 更加理性地综合考虑多方面因素。

意外的是,购买是否方便得分甚至高于基金费率。相对而言,是否为新发行基金和他人推荐在所有因素最不重要,甚至“其他”未列出因素都比这两项重要。

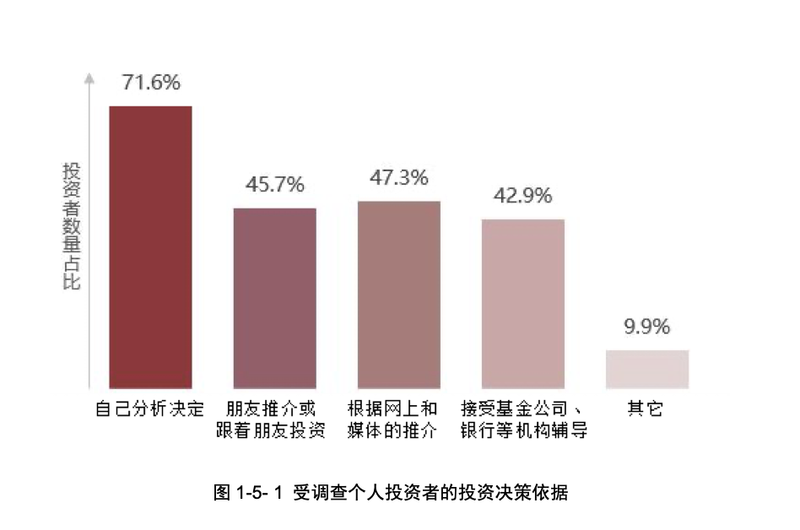

在进行基金投资决策时,大部分投资者都选择相信自己的判断,“自己分析决定”的比例为71.6%,去年的调查数据中,“自己分析决定”同样是个人投资者的首选。

在购买公募基金时,大部分投资者也都选择相信自己的判断,当“自己发现某只基金表现非常好”时购买公募基金的比例高达66.7%。

个人投资者认为自己购买公募基金受他人影响较小,其中,受“他人强力推荐”影响的比例为29.0%,不足三分之一;受“身边的人都在买基金”影响的比例仅有9.3%。

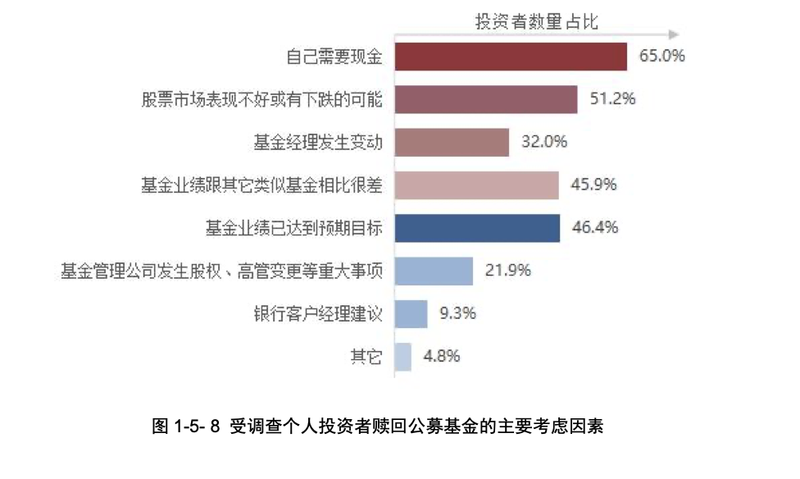

在导致赎回公募基金的各项原因中,“自己需要现金”是最主要的影响因素(65.0%),“股票市场表现不好或有下跌的可能”排名第二,有51.2%的投资 者将其纳为考虑因素。

此外,基金业绩也是重要的影响因素,分别有46.4%和45.9%的个人投资者在决定是否要赎回公募基金时,会考虑该基金业绩是否达到 预期目标,以及该基金业绩与其他类型基金相比的表现。

此外,约三成投资者(32.0%)会因为基金经理发生变动而赎回基金,约两成投资者(21.9%)会因为基金管理公司发生股权、高管变更等重大事项而赎回基金,仅有约一成投资者(9.3%)会因为银行客户经理建议而赎回基金。

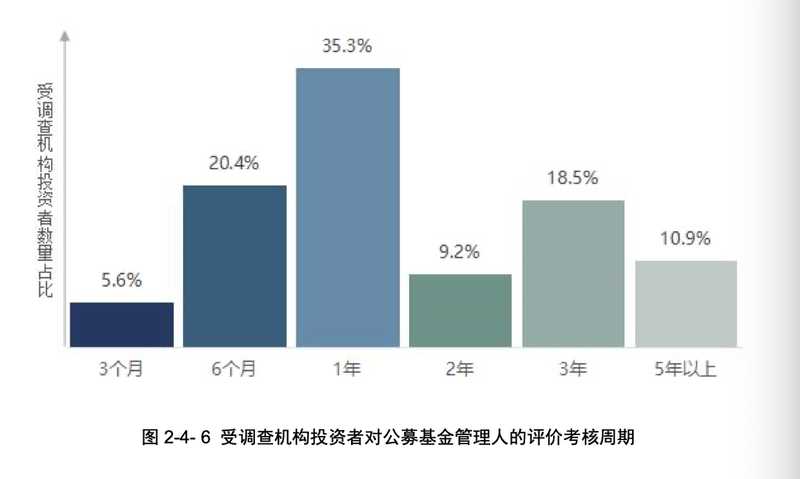

超六成机构投资者考核周期在一年以内

在机构投资者调查报告部分,有两条结论值得重视。

一是,就公募基金管理人的评价考核周期来看,1年以内的考核周期占比超六成。

具体来看,考核周期位列前三的依次是1年、6个月和3年,占比分别为35.3%、20.4%和18.5%。5年以上、2年和3个月的考核周期分别占比10.9%、9.2%和5.6%。

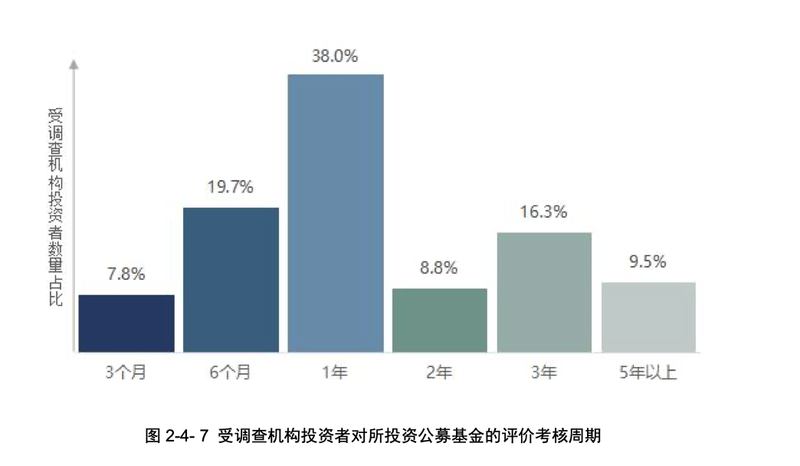

二是,就投资的公募基金的评价考核周期来看,近七成机构不超1年。

具体来看,考核周期位列前三的依次是1年、6个月和3年,占比分别为38.0%、19.7%和16.3%。5年以上、2年和3个月的考核周期分别占比9.5%、8.8%和7.8%。