文|节点财经 三生

虽然在市值上,啤酒板块还不能和有茅台、五粮液坐镇的白酒相提并论,但目前中国已经成为全球最大的啤酒市场,体量是美国的2倍左右,背靠这样的规模,置身其中的啤酒品牌,还是让投资者想多看几眼。而在这些品牌中,港股上市公司百威亚太(1876.HK)是一个比较特殊的存在。

在中国啤酒市场高端化的趋势下,百威亚太作为外来品牌,长期盘踞在国内高端啤酒老大的位子上,其大约70%的营收也来自中国市场。但是,自从2019年登陆港股后,百威亚太在资本市场的表现却不尽人意,长期处于破发状态。

截至2022年1月5日收盘,百威亚太股价为20.15港元/股,总市值2669亿港元。

总市值上,百威亚太仍是啤酒股的老大,但面对步步紧逼的华润和青岛啤酒,是触底回升还是坐等被超越?下面我们就从国内啤酒市场的格局变化、百威亚太的特点以及资本市场的表现等方面,解析一下这家高端啤酒龙头。

01 高端化共识下,这个老大不好当

百威亚太的主要市场分布在亚太地区的五个国家,即中国、印度、越南、韩国和澳大利亚。按照招商证券2021年12月的研报预估,中国市场占百威亚太总营收的70%以上,可以说是顶梁柱。所以,对百威亚太的分析,将着重关注中国市场的情况。

啤酒行业按照市场成熟度,可以分为高中低三个档次,目前中国市场处于中成熟度阶段,表现的特征就是喝啤酒的人可能在减少,但喝得更讲究了。

啤酒的低中高端,最直观的体现就在价格上。Euromonitor的数据显示,高档啤酒每500ml价格在14元及以上、中档啤酒在7- 14元之间、经济型啤酒在7块钱以下。

目前,国内啤酒市场的高端化趋势已经成为行业共识,过去五年来,中国啤酒的总消费量其实处于下降状态,但啤酒的消费额却在逐年增长,2020年超过了6000亿元。

一升一降,啤酒的高端化趋势显而易见,近几年高档啤酒的增速都维持在10%左右,中档啤酒消费量也在持续增加。

这主要是受益于消费升级,越来越多的消费者愿意多花钱,选择更有品位和质量的啤酒。另外,中高档啤酒和经济型啤酒的差价虽然有一倍,但金额也没有超过10块钱,消费者对这一的差价并没有太高的敏感度。

2019中国酒类消费行为白皮书也有调查显示,影响消费者购买啤酒的主要因素中,口味是最主要的因素,其次是品牌、麦芽浓度等,只有40%的受访者认为价格是重要的考虑因素。

这种趋势下,百威亚太作为国内高端啤酒长期以来的老大,发展前景似乎更应该被看好。但其实并不是这样,最近几年,百威亚太在中国高端啤酒的市场份额却在下降,原因也很简单,在高端化成为行业共识后,几乎所有的品牌都杀向中高端市场。

这么多抢蛋糕的来了,好虎也架不住一群狼。据Euromonitor数据显示,华润啤酒在高端市场的份额从2019年的3%增加到2020年的3.2%,嘉士伯从14.5%上涨到15.9%,同期百威的市场份额则从39.4%下降到了37.6%。

这对百威来说不是什么好现象,而更重要的是,百威依靠品牌和高端啤酒分销渠道建立起的护城河,并没有隔壁的茅台那么稳固。

比如说品牌,前面已经提到,消费者最看重的是口味,其次才是品牌,这就给了其他厂商很大的机会。而在整个啤酒的渠道中,拥有最高定价权的是零售终端,比如酒吧、KTV、高端餐饮等啤酒的重要消费场所,其卖价比进价翻个倍都很正常,品牌的影响力相对较弱,这也给了后来者可乘之机。

那么,是不是说百威亚太面对众多挑战者,就只能看着市场被一步步吃掉?对于历史悠久且对中国市场充满野心的国际大厂来说,当然不会就此躺平,但如何应对并不是件容易的事。

02 积极防守,市场不喜欢这样的预期

当初,百威亚太之所以能够占领中国啤酒市场的高端阵地,离不开母公司百威英博多年来形成的成熟、丰富的高端产品种类。目前百威的产品范围从大众实惠的哈尔滨啤酒,到次高端、高端和超高端的百威经典、福佳、时代啤酒、蓝妹和科罗娜,在中国市场的品类超过50种,全球超过500种。

这套阵容把百威深厚的底蕴显露无遗,也就是在其他品牌当初为了抢市场大打价格战的时候,百威、时代、科罗娜等高端品牌被持续引入国内市场,抢先一步占领了高端市场。

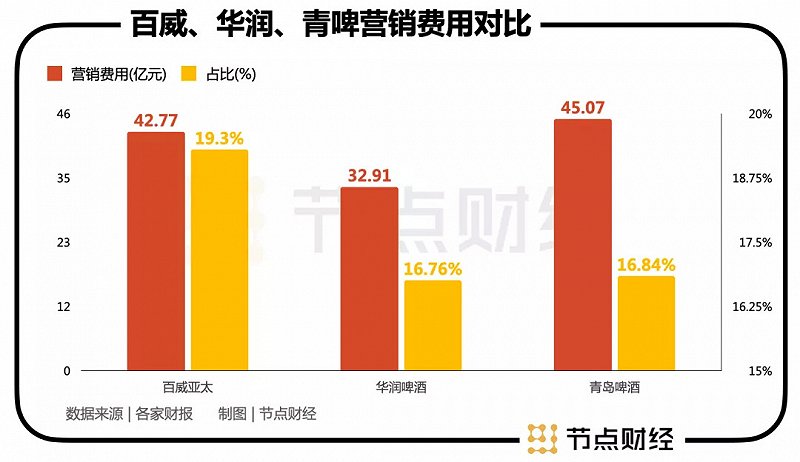

与中低端市场喜欢拼价格和周转不同,高端市场的竞争,品牌是重中之重,而为了守住这个高端制高点,百威亚太在营销上一向非常舍得下本钱,销售费用长期高于其他厂家。比如2018年的财报显示,百威亚太的销售费用率超过了25%,比华润、青岛啤酒的主要竞争对手高出5-10个百分点。

目前,随着百威亚太加强了营销费用控制,以及其他品牌开始进军高端市场,销售费用率之间的差距在缩窄。

比如2021年上半年,百威亚太的销售费用为6.71亿美元(约合人民币42.77亿元),占营收比重为19.3%,同期华润啤酒的销售费用为32.91亿元,占比为16.76%;青岛啤酒销售费用为45.07亿元,占比为16.84%。

面对越来越拥挤的高端赛道,百威亚太曾表示,中国仍有50%的市场尚未开发,而百威已经确定了大约50个城市,认为这些城市的人均可支配收入已经达到了拐点, 啤酒消费将升级至高档啤酒。

言下之意,啤酒市场高端化仍然大有文章可做。但是,需要指出的是,国内啤酒市场的集中度也在不断提升,CR5的市场占有率已经达到70%左右。这种情况下,不论高端市场这块蛋糕有多大,巨头之间的战争都将不可避免的趋向白热化。

所以,华润联手喜力,嘉士伯联手重庆啤酒,青岛啤酒、燕京啤酒也纷纷推出高端品牌,瞄准的都是整个啤酒行业最赚钱的地方,也是百威亚太的根据地。

面对这样的状况,处于守势的百威亚太,可以用积极防守来形容,但不论有多积极,说到底还是防守。这就很像足球比赛,积极防守可能会保住不失球,但很难取得进球,而市场先生想要看到的,是进球,起码是有进球的预期。

招商证券国际在研报中也表示,百威亚太将继续防守,但有可能会继续失去市场份额,只不过失去的速度会慢于2020年。这样的预期下,虽然百威亚太在2021年三季度财报发布后,带来了一波大涨,但在随后的走势中还是没有摆脱底部区间。

归根结底,市场想要看到的是进攻,比如在电商等中国市场非常成熟渠道上,应当加大投入力度,从而继续扩大高端和超高端产品的市场占有率。

进攻才是最好的防守。但进攻就需要弹药,需要真金白银的投入,这对于背负着“替母还债”重任的百威亚太来说,或许又有些勉为其难。

03 “替母还债”成槽点,利空已经出尽?

“替母还债”这个说法,从百威亚太2019年在港股IPO时就已经传遍市场。当时,百威亚太曾在上市路演时表示,港股IPO“所得款项用途”将全部即时用于偿还应付百威英博附属公司的贷款。

这个事情的背景是,百威亚太的母公司百威英博因为持续收购,全世界买买买,其中2016年,百威英博以超过1000亿美元的代价,收购了全球第二大啤酒制造商SAB米勒公司,一手打造了啤酒行业最大收购案。

此次收购让百威英博元气大伤,2018年其净债务一度超过1000亿美元,还债压力很大。此后,百威英博将其持有的华润雪花49%股权出售给华润集团,还将中东欧和澳洲的业务卖给了日本的朝日啤酒。

财报数据显示,截至到2020年底,百威英博的负债合计为1480.59亿美元,资产负债率达65.39%,同时仍有1209.71亿美元的商誉。

百威亚太从母公司被分拆出来上市,肩负的使命似乎也不用多说。但是,百威亚太的港股之路开始就不太顺利,公司第一次确定的发行价是40-47港元/股,此后投行机构建议公司将发行价下调到38港元,但百威亚太拒绝了这个建议,最终导致当年7月份首次IPO被迫取消。

两个月后,百威亚太重启IPO,发行价为27港元,和第一次相比差不多来了个腰斩。而有了这样一个波折和“替母还债”的名声,登陆港股的百威亚太在经历过短暂上涨后,便进入破发通道,直到现在仍深陷其中。

而从估值来看,截至1月4日收盘,百威亚太的市盈率(TTM)为39.95倍,同在港股的华润啤酒为35.92倍,青岛啤酒股份为26.45倍。走势最差的百威亚太,估值反而最高,这从一个侧面也反映出,百威亚太在港股的处境确实有点尴尬。

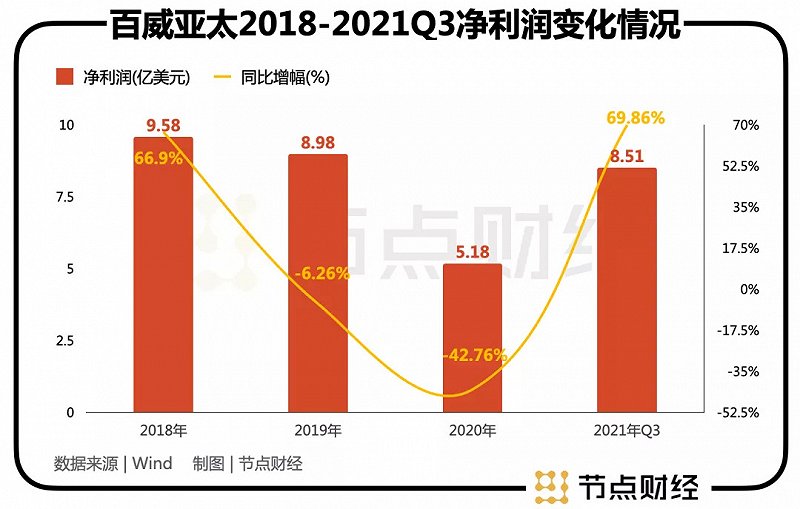

其实,百威亚太2021年三季度的财报表现不错,营收为53.59亿美元,同比增长21.85%,归属公司股东溢利8.51亿美元,同比增69.86%。销量方面,同期总销量同比提升 8.2%,每百升收入增加 5.6%。而且,不仅是中国市场,印度、韩国等市场的增长态势也不错。

前面曾经提到,这次业绩发布后曾引来一波上涨,当时瑞银还提升了百威亚太的评级,可惜这种势头没能持续下来。

综合来看,百威亚太在高端啤酒的基本盘仍在,产品矩阵足够丰富,业绩表现并不算差,吃亏在目前面临着众多高手的围攻,还有“替母还债”这口锅需要背,叠加疫情的不确定性,对资本市场来说,确实没有很多细分消费龙头那么“性感”。

但是,对百威亚太来说,似乎也已经没有更坏的预期了,这或许是个好消息。