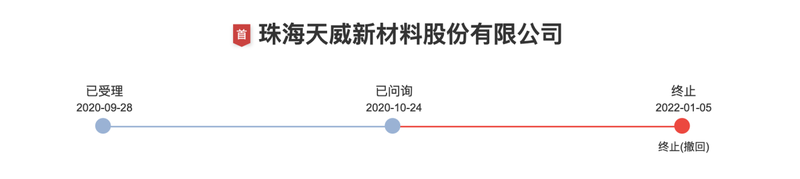

12月30日,天威新材主动提价了撤回创业板发行的申请文件,并在1月5日深交所决定终止对其首次公开发行股票并在创业板上市的审核,因此天威新材也成为2022年开年第一单创业板撤单项目。

据了解,天威新材主要从事数码喷印功能性材料的研发、生产和销售,产品包括分散墨水、UV墨水、水性墨水和活性墨水和其他种类数码喷印墨水产品等。最终公司数码喷印墨水产品主要被用于纺织品数码印花、广告图像数码喷印、包装及出版物数码印刷、建筑装潢数码喷印、电子电路数码喷印、工艺装饰品数码喷印以及桌面办公打印等领域。

在2018年至2020年以及2021年上半年的报告期内,天威新材分别实现2.89亿元、3.55亿元、3.35亿元和2.06亿元营业收入,同时分别实现4056.62万元、4200.14万元、5259.26万元和3491.54万元净利润。

事实上,2020年9月深交所就已经受理了天威新材的上市申请,并在一个月后就进行了首轮问询,截至2021年12月24日天威新材已经接受了四轮问询,只不过有些问题在这四轮问询中一再被质疑。

一方面,2020年天威新材在收入略有下滑的情况下,净利润却有极大的提升,同比增幅达到25.22%,并且同年天威新材毛利率高于同行业可比公司,且与纳尔股份、道氏技术平均毛利率差异有所扩大,深交所也在近三次的问询中均提出了疑问。

另一方面,天威新材还存在一系列的关联交易。据招股书显示,贺良梅为天威新材实际控制人,此次发行前,其通过控制史达宝投资、天威控股、TopPrint CompanyLimited间接控制捷时国际持有的天威新材73.7308%股权,通过控制史达宝投资、天威控股、天威管理、天威乐信、天威企管间接控制天威兴业持有的天威新材7.1249%股权,合计控制公司80.8557%股份。

报告期内,天威新材向关联方销售商品的金额占当期营业收入的比例分别为3.38%、2.57%、2.35%和2.02%,同时公司向关联方采购商品、服务的金额占当期营业成本的比例分别为0.14%、0.13%、0.07%和0.06%。

在招股书中,天威新材披露了实际控制人贺良梅控制的企业、珠海骑士贸易有限公司等公司的关联方。此外,天威新材2020年的第五大销售客户晟彩科技,其实控人孙蓬曾为公司关联方珠海天威泛凌贸易有限公司员工,并且晟彩科技也在2021年上半年成为天威新材第三大客户,而在天威新材的主要销售客户中还有多家公司实控人也曾为公司关联方员工。

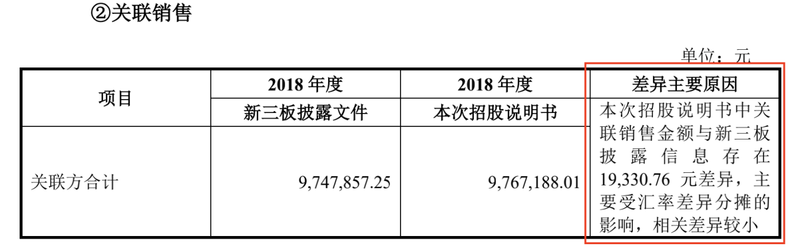

值得一提的是,天威新材曾在新三板进行挂牌,不过在经过数轮问询后,天威新材也在招股书中对关联交易信息进行了更正,比如在两次披露中,2018年公司向关联方采购和销售分别存在560.34万元、1.93亿元的差异。

而天威新材本身客户与供应商也存在多处重叠,另外,公司实际控制人控制的其他10家企业也从事办公打印耗材及周边产品的研发、生产及销售。其中,7家企业与天威新材存在主要客户重叠,4家企业与公司存在主要客户和供应商重叠。此外,实际控制人控制的贸易企业也与公司存在着客户重叠。

除此之外,天威新材还有很多问题贯穿了深交所的四轮问询,在最后两次问询中深交所还提到了员工代持以及股东核查等事件,而信披的全面性和准确性大约也是天威新材撤回申请的重要原因之一。

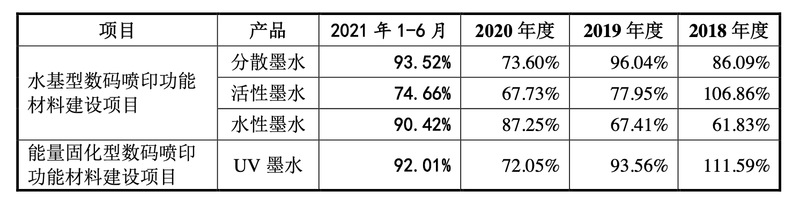

此次IPO天威新材原本计划募集资金约3.05亿元,主要用于水基型数码喷印功能材料建设项目和能量固化型数码喷印功能材料建设项目,但如今主动撤回申请后,扩产计划或将被搁置。

不过在整体报告期内,天威新材募投项目的产能利用率变动幅度非常大,对此公司曾解释称2018年至2020年间,受产能大幅提升、国内外疫情等因素影响,公司分散墨水、UV墨水的产能利用率呈下降趋势,活性墨水则受主要客户自行开展数码墨水生产业务的影响,产能利用率也逐年下降。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)