近年来,新式茶饮异军突起,发展迅猛,多家茶饮品牌引爆市场,开启了行业的新一轮变革。iimedia Research(艾媒咨询)数据显示,新式茶饮超用户以中青年为主,六成为女性用户,其中,超过九成用户每周购买新式茶饮。

2021年,行业热度持续升温,红餐品牌研究院统计数据显示,截至今年11月25日,新式茶饮融资事件数量和所披露融资金额就已经高过2020年全年,达到近10年来的顶峰。

而顶峰之下,是新式茶饮玩家“内卷”不断加深。从产品到供应链,从门店到品类,即便身处偌大的市场,新式茶饮品牌之间的内卷也从未停止。

这其中,好坏参杂。对于符合消费升级的“卷”,市场更多持鼓励态度,但对于用来割韭菜的“卷”,不仅受到市场谴责,还会引来监管部门介入。2021年,新式茶饮究竟“卷”况如何?结合行业各大年度事件,蓝鲸财经整理了五大“内卷”现场。

卷产品:一人推,万人跟

随着新茶饮文化的日益普及,现制茶饮店致力于提供更好的茶饮体验,提供高质量的茶饮,不断推出风味及口味更加多样化的创新茶饮。

新茶饮下半场,消费者已然回归对于产品本身关注。

而这期间,小众水果成为众多茶饮品牌的“内卷”战场之一。

2021年,谈及茶饮行业备受追捧的爆品,非油柑系列饮品莫属。从冷门鲜果到“断货王”,在奈雪的推动下,这个被称为“人间泻药”、“排油神器”的油柑,一夜之间成为了饮品界的新宠。据悉,自3月份奈雪“霸气玉油柑”系列推出后,销量迅速猛增,在奈雪茶饮产品中的销量占比已经超过20%,甚至超越常年销量榜首的霸气芝士草莓。

随即而来的,是市面上各色油柑产品,如野萃山的“满杯油柑王”、喜茶的“王炸油柑”、混果汁的“油柑津津茶”等。与此同时,油柑的热潮也很快传导到了位于南边的原产地。据媒体报道,油柑成本价一度从去年的不到5元/斤暴涨到40元/斤,即便如此,在茶饮企业百万级的收购下,油柑原料仍然断货难求。

而面对奈雪对油柑的“引爆”成绩,身为头部企业之一的喜茶显然不服,于6月份推出了黄皮系列饮品,据了解,仅开售3天,三款黄皮饮品就卖出近6万杯,截至7月初,全国销量已超过30万杯。

这也引来业内玩家的扎堆进入,如益禾堂的“海盐蜜黄皮”、乐乐茶的“手捣多肉黄皮”,此外,台盖、果呀呀、Gaga鲜语、邻里等品牌也都先后推出了以黄皮为原料的新品。于是,在同一款水果上“大展拳脚”,成为当下新式茶饮的“内卷”特点之一。

青桐资本执行总经理唐硕琨在接受蓝鲸记者采访时指出:“消费行业不像高精尖技术行业,把握人才、技术、高规格资金的投入能形成短期难以打破的壁垒。它进入门槛低、产品公开度高、一切都可模仿、人才也都能培养。”

这一点在新式茶饮行业尤甚。业内人士表示,饮品行业进入门槛低,且饮品配方难以申请专利,所以出现严重的同质化现象。

事实上,从油柑到黄皮,历时仅3个月,而随着时间的推移,上述爆品或又将被“后浪”拍在沙滩上。“从网红到经典,需要消费者不仅是对品牌好奇和尝鲜,更需要留住客户,让客户对品牌产生认同和信赖。”该业内人士如是说。

卷供应链:回归茶本身尚可,切忌美了品牌、苦了顾客

如果说,上述提到的油柑断货,是新式茶饮在原料方面的被动“内卷”,那么,茶文化引领下的供应链竞争,便是新式茶饮品牌的主动出击。

这一方面体现在品牌向上游供应链布局,另一方面体现在对原料销售业务的延伸。

据了解,为保证原料供给的稳定性,头部茶饮品牌喜茶和奈雪相继深入上游供应链环节,自建原料生产基地,如喜茶在广西桂林槟榔芋的核心产区划定种植基地、奈雪在云南承包135亩草莓园后,也于今年开始自建草莓生产基地等。

与此同时,基于中国新茶饮消费者对品质的更高追求,头部品牌也在通过自建有机茶园,来生产优质原叶茶。

而即便是主打低价饮品的蜜雪冰城,也在供应链贴上了“自家标签”。据了解,蜜雪冰城除奶源外的所有原材料,都源于自己的供应链。与此同时,蜜雪冰城仍保持着对供应链的布局,如今年1月和8月,蜜雪冰城相继设立海南鲜易达供应链有限公司和重庆雪王农业有限公司等。

新式茶饮品牌日渐深入上游供应链环节,在业内人士看来,可以从源头上保证产品的质量和安全,一定程度上减少食安问题。同时,对于原材料价格,也能起到维稳帮助。

有了前期的供应链布局,新式茶饮当然不会放过原料“捞金”业务,这其中,尤以茶叶销售为甚。

今年10月,头部品牌的一款“鸭屎香宝藏茶”,再次将人们的目光聚焦在茶叶本身。作为新式茶饮基底之一,茶叶在我国已拥有几千年历史,艾媒数据显示,茶相较于咖啡来说,在中国消费者心中具备更高的接受度和心智地位。

或许正是看到这一机会,不少茶饮品牌将茶叶本身也当作了自己的延伸业务之一,如奈雪的茶、喜茶、茶颜悦色在内的头部品牌都纷纷推出纯茶产品以及茶叶周边。

此外,新入局玩家也将茶本身作为自身卖点,例如11月份开出首店的WILLchá,宣称开启了全新的“茶水逻辑”时代,创始人徐海玉曾在茶叶源头摸爬滚打7年之长,蓝鲸财经记者曾前往门店,发现现制茶饮区域仅占比很小一部分,品牌将更多的空间留给了包装茶叶售卖区及客座休闲区。此外,今年连获两轮融资的tea'stone,起于茶饮摇篮地深圳,定位中国纯茶消费新零售品牌,站在tea'stone店门口,“一个喝好茶的店”宣传语赫然映入眼帘。诸如此类的还有区域茶饮品牌煮枼、隐溪茶馆等,都对茶这一原料有所侧重强调。

不过,从消费者反馈来看,上述品牌中确也存在产品品质一般的问题,此外,如tea'stone在内的新玩家,在开启衍生业态的同时,也曾被质疑定位跑偏,离原有客群越来越远。“茶饮行业的竞争激烈,有些宣传出色的品牌也许会一夜爆红,但由于缺乏真正内驱力,在消费者热情过后,终会被遗忘”。业内人士表示。

在中国食品行业分析师朱丹蓬看来,整个新式茶饮目前已进入严重内卷化,在这一背景之下,如何凸显自身差异化、找到符合自己的卖点显得格外重要。当下多个新式茶饮品牌将重心放在品质这一块是对的,不过不能一味停留在宣传噱头上,也要注意产业链的完整度、品质和品牌调性场景创新、服务体系和客户黏性这五个方面。

卷门店:数量与个性齐追,管理与食安落后

而除了产品和供应链外,茶饮业在门店数量和场景打造上的“内卷”戏码更为精彩。

门店数量方面,加盟制代表如蜜雪冰城、沪上阿姨以及茶百道等,在2021年“跑马圈地”的进展更快:数月前,有消息称,蜜雪冰城门店数量将在年内破2万;今年12月,沪上阿姨曾对外称,自己“卷”中求胜,其全国门店数量正式超过4000家。此外,茶百道也于日前向蓝鲸财经记者透露门店数已突破5000家。

而采取直营模式的喜茶、奈雪及茶颜悦色,在门店扩张上也从未停止脚步。今年6月,喜茶被传获新一轮融资,估值达600亿元,彼时,喜茶对外数据显示,门店数量已经突破800家,仅半年新开门店数便超过百家;另一头部品牌奈雪也紧随其后,截至12月,门店数量已达到800多家。

不过,今年在门店扩张上备受关注的还属茶颜悦色。就在十多日前,因员工薪酬调整纠纷发酵,茶颜悦色被推上热搜榜首位,引发骂声一片。“薪资过低是有部分伙伴因为此前的临时闭店影响,会出现工时偏少的情况。”这是当时茶颜悦色方面针对员工薪酬纠纷给予的部分回复。

可见,薪酬纠纷背后,是茶颜悦色快速扩张留下的隐患。

据了解,今年11月上旬,茶颜悦色曾发布一则闭店公告,其中提到:“近两年疫情经常有反复,防疫也呈现常态化,这个状况下看茶颜悦色长沙的高密度布点,双刃剑效应的副作用愈发显现,面对大本营大家都吃不饱的状况。为应对这一情况,茶颜悦色将在长沙密集布点的区域部分门店临时闭店。”

而按照官方说法,本次已是茶颜悦色今年第三次集中临时闭店。

逆势扩张并非好事,如若预判不对,加之管理体系跟不上,很可能是作茧自缚,还会波及员工和消费者。业内人士如是说。

的确,今年以来,新式茶饮品牌在食品安全方面的问题层出不穷,从蜜雪冰城的“杯内蟑螂”,到茶百道的“蜘蛛奶茶”、“过期原料”,再到近期星巴克“销售过期食材”事件等等,无一不是在挑战消费者的承受底线,而这,也引发监管部门的多次介入。

此外,在场景打造方面,各茶饮品牌对第三空间的探索也“卷”戏十足。今年以来,喜茶全球首家“手造店”、奈雪首家书屋、蜜雪冰城全国首家“雪王城堡体验店”相继面市;与此同时,书亦烧仙草、乐乐茶等也都在积极探索“第三空间”;古茗、益禾堂等同步进行了门店升级改造,以期呈现更全新的门店形态。

不过,场景打造实属一笔不小的开支。据红餐网数据,头部品牌喜茶单店固定成本在150-250万元,是一般奶茶店的6-10倍,更不用说黑金店、GO店等主题门店的打造。然而,半年前,业内人士透露,喜茶在北京销售额最好的黑金店,覆盖成本也吃力。而同为头部品牌的奈雪,单店投资也在185万元左右,投资回报方面,截止2021年上半年,奈雪的茶在北上广深的平均单店日销售额分别为2.70、1.99、2.38及2.65万元。

对此,业内人士表示:“新式茶饮品牌在场景化打造方面竞争激烈,但也要注意,不能一味追求个性化,如果投入产出不匹配,那便是本末倒置了。”

卷品类:行业上演“合纵连横大戏”,企业间“投资热”渐显

当产品、供应链及门店都“卷”过一遍后,新式茶饮企业又将目光转向其他品牌,意欲拓宽自身品类界限。

据了解,今年下半年,喜茶陆续投资了精品咖啡品牌Seesaw、燕麦奶品牌YePlant、预调酒饮品牌WAT、水果茶“和气桃桃”以及果汁品牌野萃山。

而事实上,喜茶的三次投资只是今年新式茶饮行业变化的一个缩影。不同于以往,2021年的茶饮市场新增了不止一个“由被投资转为投资方”的故事。

今年8月初,作为长沙本土的两大网红茶饮品牌,茶颜悦色与果呀呀也正式宣布“牵手”。彼时,茶颜悦色方面向蓝鲸财经记者透露,本次投资属于战略入股,具体金额不便透露,但数额并不算大。

此外,蓝鲸财经曾报道,9月13日,蜜雪冰城全资持股的雪王投资有限责任公司成立,经营范围包括创业投资(限投资未上市企业);以自有资金从事投资活动等。此后一个月左右,雪王投资有限责任公司便新增一笔对广东汇茶餐饮管理有限公司的投资,这也是该公司成立后的首笔投资,不过投资比例暂未披露。

在朱丹蓬看来,目前新中式茶饮已经进入成熟期,迎来了新一波的资源整合节点,在这个节点上,横向以及纵向的投资、收并购等已经开始频繁出现。

从“被动投资”到“主动出击”,新式茶饮行业融资新闻依旧未断,但企业之间已然开始新一轮的竞争变化。“事实上,一些具有一定规模的新式茶饮品牌,也正通过这样的资本手段,来寻求更丰富的商业模式。”CIC灼识咨询合伙人朱悦如是说。

而除了外部投资并购外,在品类拓展上,新式茶饮企业对内的投入也不少。

据了解,9月以来,现制茶饮品牌在瓶装饮料上动作不断。继气泡水、果汁茶后,喜茶再度推出轻乳茶产品,以丰富自身瓶装品类;这期间,奈雪也上新了两款瓶装气泡水产品,已共计拥有四种不同口味的气泡水。10月份,天眼查显示,蜜雪冰城股份有限公司获得“瓶子(雪王爱喝水)”外观专利授权,根据专利摘要,该外观设计产品用于饮品包装,包装显示,瓶内为饮用纯净水。

在青桐资本投资总监李毓看来,现制茶饮企业推出零售化品类主要目的还是为了扩大SKU,提升营收。“对于这类现制茶饮企业来说,主要优势在于品牌和运营方面,但同时,在如何打造下沉的深度分销的渠道网络方面也面临着更多挑战。”

卷韭菜:加盟招商成风,你圈千万,我骗上亿

就目前来看,上述四大“内卷”现场更多还是停留在茶饮行业本身,而这最后对于“韭菜”的内卷,则是挑起新式茶饮行业与外界矛盾的一大导火索。

近年来,茶饮赛道十分火热。多个品牌相继获得融资、头部企业奈雪成功上市,对整个市场产生了极大的吸引力,越来越多的玩家想要进入这一赛道。这其中,便包含了实力玩家和普通玩家。

对于实力玩家来说,进入茶饮行业并非难事:一个有声量的品牌、一部分充足的资金以及一批可供调动的员工即可。如来自6月初的大热话题“中国邮政成立茶饮店”以及11月中旬备受争议的高铁奶茶“那个女孩”。

不过,在外界看来,这都只会是短暂的噱头,从茶饮行业头部品牌的表现来看,现在轻易入局者依然容易被割韭菜。

彼时,对于“邮政奶茶”,香颂资本执行董事沈萌表示,邮政集团自己的想法挺好、也合乎自己的逻辑,但是却没有考虑到市场和消费者的反应。虽然年轻人去药店的情况少,但想用茶饮来引流的话,要考虑的是,一方面很少有人会在药店消费茶饮,另一方面茶饮随处可得,也不会有人专门去邮政的品牌消费。

而就“高铁奶茶”的尝试,业内人士也指出,高铁所属的这类国有企业目前在市场化运营方面的经验探索尚且不足,为了避免昙花一现,还需要做更多的努力去克服这部分短板。

可见,实力玩家在入局茶饮业时已颇具挑战,对于普通玩家来说,困难更甚。首当其冲的就是进入途径,由于直营的限制,不少普通玩家的目光便被转移到加盟模式上。

不过,奶茶加盟,真的是一门好生意吗?

从吴昕代言的奶茶品牌“茶炯”被曝收割加盟费后“跑路”、马伊琍代言的“茶芝兰”陷7亿奶茶加盟诈骗案、李维嘉代言的“快乐方程式”暴雷翻车等案例,足以给到回复。

“你圈千万、我骗上亿,看来,新式茶饮品牌在加盟商‘韭菜’的内卷方面也是不相上下。”业内人士无奈感慨。

与此同时,今年7月初,“茶饮加盟店十店九亏”话题登上热搜榜,再次引发人们对于奶茶加盟模式的探讨。“知名明星代言”、“品牌店考察时门庭若市”、“极高的利润空间”,奶茶加盟广告吹的天花乱坠背后,其实隐含着不少风险。

头部品牌难以进入,新兴品牌良莠不齐,想入局的玩家能否加盟成功都是未知。“一方面要避开沦为‘加盟费韭菜’的坑,另一方面,成功加盟后又将面临如何长久存活下去的困境。”业内人士如是说。

艾媒咨询数据曾指出,持续经营超过一年的茶饮店占比仅为18.8%;另外,《2020新式茶饮白皮书》显示,截至去年,停止营业的茶饮企业超13万家,占茶饮行业企业总数的43%。

日益饱和的茶饮赛道,如今已并不好做。而茶饮业的“内卷”,却从未停息。

结语:

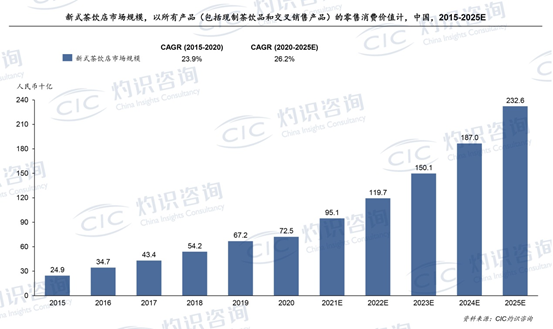

灼识咨询报告显示,预计未来五年中国新式茶饮店市场规模仍将高速增长。以中国新式茶饮店的所有产品(包括现制茶饮及交叉销售产品)的零售消费价值计,预计从2015年的249亿元增长至2020年的725亿元,并预计于2025年达到2326亿元,年均复合增长达到26.2%。

在朱悦看来,行业未来发展趋势包括:持续的产品创新;差异化的店型及多元化的消费场景,提升客户体验;交叉销售;数字化会员体系及创新营销方式四个方面。

谈及下半场中国新式茶饮店行业的竞争核心,朱悦认为取决于企业能否把握四个关键要素:

首先,强大且独特的品牌形象。品牌知名度对客户接受度及产品销售至关重要。具备强大品牌推广能力的市场参与者通常能够刺激茶饮消费,从而持续提升市场份额。凭借已建立的品牌声誉,领先行业参与者能够更好地进一步发展及扩张业务。客户期望通过品牌选择展现其社会身份,从而建立其所希望的社交形象。通过将深厚的品牌文化与产品及服务无缝结合,现制茶饮店更易建立强大的品牌形象并形成忠诚的客户群体。

其次,供应链管理。头部现制茶饮店品牌通常会为其原材料设定高标准。其能够直接与知名供货商合作,相关供货商提供专门的供应链资源,以确保主要原料(如若干类型的茶叶及鲜榨果汁)按照品牌标准定制。该等行动需要更高水平的供应链管理及对供应商的高议价能力,而这对市场新进入者或许存在挑战性。此外,领先的现制茶饮店品牌通常对其在生产工艺及茶叶拼配的先进技术及技术诀窍引以为豪,凭借相关技术,相比市场新进入者,其能够实现更高质量及更好的口味。另外,广泛而快速变化的产品组合亦要求高端现制茶饮店品牌与供货商建立稳固的业务关系及采取能够敏锐地对市场趋势作出快速反应的供应链模式,而妥善建立这些通常需要时间。强大的供应链亦可能意味着制茶饮店品牌的规模经济效益及较低的采购成本。

第三,产品创新。产品质创新已成为留住顾客的关键,并成为现制茶饮店的重要差异化因素。对于现制茶饮店,保留并持续升级优质经典产品,同时推出能够满足客户不断变化的口味及偏好的新产品具有同等的重要性。

最后,产品质量控制及标准化的能力。现制茶饮店需要制定严格的内部标准,以保证其产品质量,包括食品安全性及口味。此外,在庞大的茶饮店网络大规模实施相关内部质量标准及营运程序是现制茶饮店确保产品口味及质量统一从而保持品牌声誉的关键。