近日,金山办公推出针对大型组织数字化转型的平台产品金山数字办公平台,同时发布了金山协作、轻维表和金山知识库三款全新产品,进一步完善其产品体系。

尽管企业数字化转型是未来发展的大势所趋,但针对金山数字办公平台,群益证券研报仍然提示称,金山办公或存在新产品研发推广不及预期、企业数字化转型及需求不及预期、市场竞争加剧风险。

除了新品受到质疑,今年以来,金山办公可谓一波三折,其核心领导层经历震荡,公司股价也经历过山车,目前已较年初最高价腰斩。而就其业绩而言,虽然金山办公整体业绩向好,但第三季度增速已同比放缓,且MAU增速也出现了全线放缓态势。

近年来,金山办公的广告推广业务占比持续缩小,办公服务订阅业务占比持续扩大。然而,平安证券分析称,金山办公存在软件正版化进程迟缓、付费意愿提升缓慢、上半年会员ARPU值提升低于预期风险。

金山数字办公平台研发推广力度受质疑

今年2月,国务院国资委印发《关于加快推进国有企业数字化转型工作的通知》,明确国有企业数字化转型的基础、方向、重点和举措。群益证券认为,企业数字化转型是未来发展的必然选择。

然而,针对此次金山办公发布金山数字办公平台,赋能大型组织办公数字化转型,群益证券研报仍然提示金山办公或存在新产品研发推广不及预期、企业数字化转型及需求不及预期、市场竞争加剧风险。

从产品战略的角度看,一年前,金山办公提出“协作”的产品战略,形成了“多屏、云、内容、AI和协作”五大产品战略。目前,金山办公的收入方式主要由三部分组成:办公软件产品使用授权、办公服务订阅和互联网广告推广。

近年来,金山办公的广告推广业务占比持续缩小,办公服务订阅业务占比持续扩大,办公软件产品使用授权业务相对而言波动不大。

金山办公Q3实现办公软件授权业务收入3.55 亿元,同比增长41.19%;办公服务订阅业务收入3.89亿元,同比增长56.13%;互联网广告推广及其他业务收入0.63亿元,同比减少 27.48%。

2021年第三季度,上述三者在总收入中占比分别为43%、48%和7.8%;而2016年这三大业务的占总营收的比例分别问43%、12%和45%。

对此,平安证券研报给出三点风险提示分析。首先,软件正版化进程迟缓,知识产权保护以及由此带动的软件正版化是公司产品推广及变现的重要动力,若国内软件正版化推进缓慢,将影响金山办公增长表现。

其次,付费意愿提升缓慢,当前国内对软件价值的认可度仍然不高,若该局面长期延续,付费意愿提升缓慢,将影响金山办公产品服务的付费转化与利润释放。

最后,上半年会员ARPU值提升低于预期,金山办公个人办公订阅业务的会员主要分为WPS会员(含超级会员)、稻壳会员两类,如果提供给会员的增值服务产品的用户接受度低于预期,则订阅业务ARPU值提升将存在低于预期的风险。

年内股价腰斩,大股东接连减持

从1988年金山软件创办到今天,金山办公走过了30余年,但这家老牌办公软件和服务提供商足足等了20年才于2019年11月登陆科创板。

上市首日,金山办公开盘价高达140元/股,较发行价大涨205%;随后,金山办公股价依然表现极好,一路震荡攀升。2020年12月-2021年1月的两个月,金山办公股价出现大幅上涨,最高涨至520.22元/股。

但好景不长,进入2021年后,金山办公股价出现大幅回调,从最高点520元/股跌至286元/股,市值较最高点缩水超千亿。

与此同时,金山办公核心领导层发生人事震荡。2021年3月23日,金山办公发布公告称,葛珂因个人原因辞去董事长职务,一并辞去董事会战略委员会、薪酬与考核委员会、提名委员会成员等相关职务。同时董事会提名原副董事长邹涛为公司董事长。

随后,金山办公股价有所回调,但不久又跌至谷底,最低股价达到237元/股,较年初最高股价已腰斩。

此外,2020年5月至今,金山办公发布多条持股5%以上股东减持股份计划公告。值得注意的是,12月18日,金山办公发布公告称,奇文N维拟通过询价转让、大宗交易、集中竞价的方式减持其所持有的公司股份合计不超过1155.6万股,拟减持股份占金山办公总股本的比例约为2.51%。

多名业内人士对记者表示,2020年金山办公股价大涨与疫情出发的线上办公模式脱不了干系。但随着国内疫情的逐渐稳定,大股东的接连减持似乎也表明对金山办公未来发展的不看好。

业绩与MAU增速全线放缓

整体来看,金山办公业绩向好,但值得注意的是,这其中也暗含隐忧。

今年二季度,金山办公首次出现归母净利润的负增长状况;而2021年第三季度,金山办公实现业务收入8.1亿元,较上年同期增长37.43%;实现归母净利润2.99亿元,较上年同期增长25.75%,这两个增长幅度已远远低于去年同期的64.62%与313.61%。

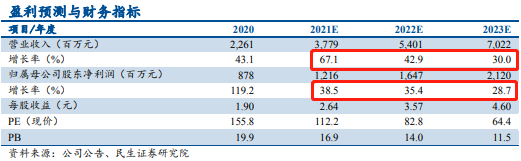

关于未来两年的业绩增长状况,多家券商预计,金山办公的营收与净利增长幅度将进一步放缓。

此外,记者注意到,在业绩增速放缓的同时,金山办公的MAU增速也出现了全线放缓迹象。

截至2021年6月30日,金山办公主要产品MAU突破5亿,同比增长10%,而去年同期增速为31%。截至9月30日,金山办公主要产品MAU为5.21亿,较上年同期增长14%,而去年同期增速为19.63%。

其中,截至2021年6月30日,WPS Office PC版月度活跃用户数1.99亿,同比增长15%;移动版月度活跃用户数2.96亿,同比增长8%。而去年上半年PC端和移动端MAU分别增长28%和34%。

截至2021年9月30日,金山办公WPS Office PC版月度活跃设备数2.06 亿,较上年同期增长 17.05%;移动版月度活跃设备数3.11 亿,较上年同期增长13.5%;而去年同期PC端和移动端MAU分别增长23.08%和19.13%。

对此,多家券商研报分析称金山办公恐面临行业竞争加剧风险。多名业内人士表示,金山办公目前全线MAU已增长趋缓,还需加大技术研发力度,找到行业竞争壁垒。