文|安树

近日,泡泡玛特长袜盲盒因虚假宣传被罚20万元的新闻登上了热搜。据行政处罚信息显示,泡泡玛特销售的熊喵热潮系列潮流袜个性长袜盲盒,宣传信息使用了“面料:棉97%氨纶3%”作为表述,但其实际面料成分含量并未达到其宣传标准。

针对以上处罚,泡泡玛特解释为天猫旗舰店的人为错误,才导致商品详情页的表述出错。实际上,这也不是泡泡玛特的第一次“出错”,上市仅一年,泡泡玛特也多次陷入“二次销售”“割粉丝韭菜”“品控差”等问题中。

去年此时,泡泡玛特从年年亏损至退市,摇身一变获得近20亿美元的估值并成功上市,但仅一年之后,泡泡玛特的股价已近乎腰斩,市值蒸发了700亿港元,如今,泡泡玛特还有什么故事可讲?

01 增速放缓,市值蒸发,泡泡玛特熄火了?

在泡泡玛特上市之前,据招股书显示,其17-19年的营收分别为1.581 亿元、5.145 亿元和16.834 亿元,同比增速均在300%以上。利润从17年的160 万暴增至2019年的4.511 亿元。

但自从去年底泡泡玛特上市以后,其营收增速便开始放缓,2020年,泡泡玛特营收为25.13亿元,增速为49.3%;净利润为5.23亿元,增速为15.96%。

而到了2021年,虽然从其三季报数据来看,营收虽然较去年同期有所回升,但相较于18-19年同期超200%的增速仍有着明显的差距。

即便是在三季报中表现出超预期业绩,泡泡玛特的股价在当日拉升15个点之后又再度逐渐回落,驶入慢车道的泡泡玛特,是不是要熄火了?资本市场缘何对其并不感冒?

泡泡玛特这两年营收放缓,主要有内外两重原因。从外因来看,主要来自盲盒市场的降温,以及同行竞品的迅速崛起。

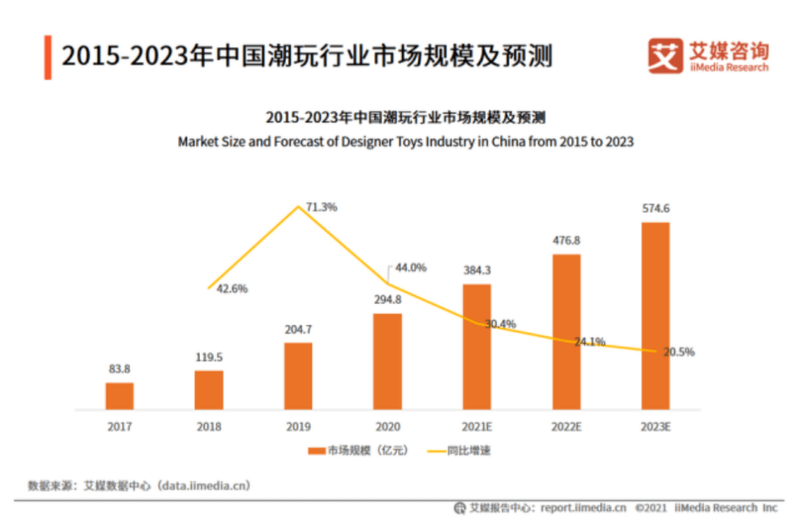

从市场规模来看,盲盒市场的增长正在放缓。泡泡玛特一手带火了盲盒市场,但本质上,盲盒是一种“可有可无”的小众需求,是在Z世代逐渐成为消费主宰的背景下,为了满足他们追求刺激、新奇、有趣等价值观而诞生出来的一种产品。

但惊喜感来源于新鲜感,当“盲盒”模式被不止泡泡玛特一家企业在重复使用后,惊喜感就会逐渐下降,或许部分忠实粉丝会留下,但对于“可有可无”的消费者而言,他们则越来越难被打动了。

而且,随着第二梯队的52TOYS、寻找独角兽、若来等品牌的崛起,以及一些小众品牌、独立设计师品牌的加入,盲盒市场的IP之争便越来越激烈了。

从以上几个品牌的天猫旗舰店粉丝量来对比,泡泡玛特为475万,第二梯队的品牌大约为30-60万不等,虽仍有一定差距,但当其他品牌联合起来包围泡泡玛特,超越则只是时间问题而已。

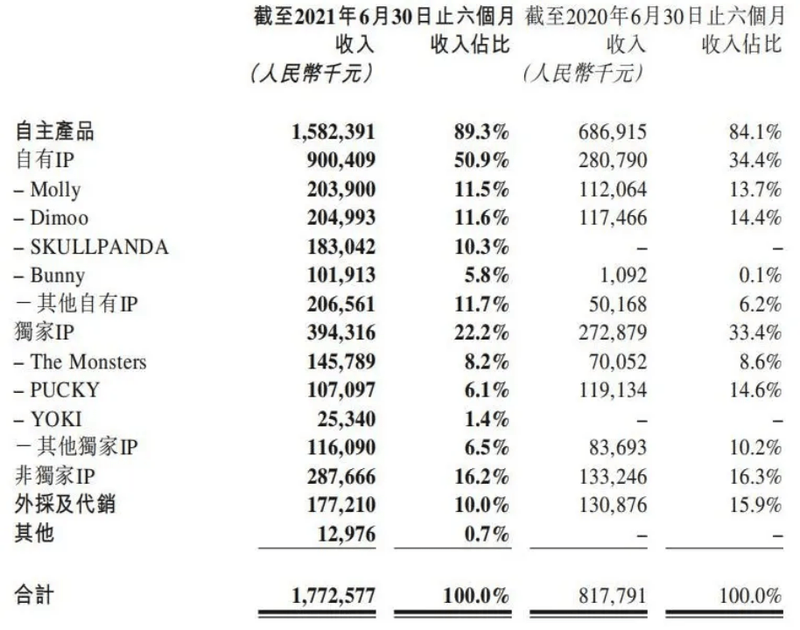

除此以外,泡泡玛特营收放缓,还有来自品牌自身的原因。从17年至今,泡泡玛特的主打IP是Molly系列,但该IP近几年的受欢迎程度正在逐渐下降,从17年占营收的26.3%,降至今年上半年仅占11.5%,也不再是收入占比最多的IP了。

另一方面,在招股书中显示为去年最受欢迎的IP PUCKY,其在营收中的占比,也从去年上半年的14.6%降至6.1%。

这说明什么?这说明消费者的喜好是在变化的,同一款IP若没有后续故事为其延续生命力的话,很容易便会遭到市场遗忘。

02 寻求破局,泡泡玛特还有什么招?

要做好潮玩,IP是核心,但要运营好IP也并非易事。如何延续IP的生命力,并且给IP扩容,是泡泡玛特正在着手解决的问题。

如何延续IP生命力?泡泡玛特开始反向给IP“说故事”。在泡泡玛特创办之初,创始人王宁曾多次表示,潮玩IP没有故事,他认为Molly之所以能成为大家喜爱的形象,是因为“100个人心中有100个哈姆雷特”。

但现在看来,王宁似乎要改变他的逻辑了。

Molly虽然没有故事,但在19年上市的IP Dimoo,却拥有了自己的故事。但问题是,跟迪士尼相比,别人是先有故事,再有IP,而泡泡玛特是先有IP,再将故事填塞进去,在这种玩法下,泡泡玛特的“造IP”之路,会不会持久?则还需要用时间来验证。

除此以外,泡泡玛特在IP扩容上加强了自有IP的开发,从尺寸、形态、种类上进行改善,比如在今年,泡泡玛特就推出了MEGA珍藏系列,有28厘米和70厘米两种尺寸,该系列只能通过线上抽签购买,以70厘米的大娃为例,官方零售价为4999元。

但或也因为采用抽签形式出售,泡泡玛特MEGA系列也引发了黄牛的“炒物”风潮,今年8月推出的Space Molly西瓜大娃,就有近百万人登记抽签,据悉抽中转手就能在二手市场卖出8万元的“天价”,即便原价购买,其售价也等于普通白领一个月的工资了。

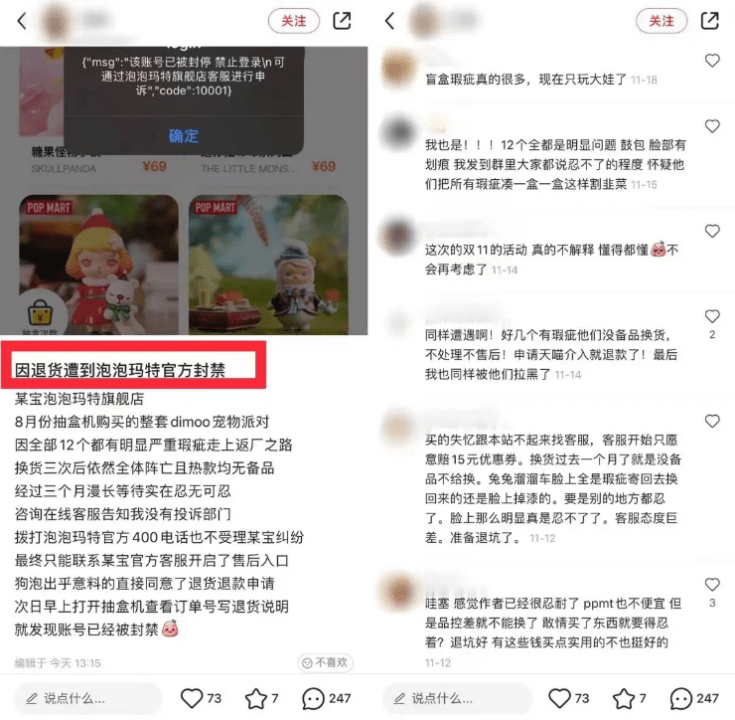

为此,泡泡玛特这一波操作也被吐槽为用“天价大娃”收割粉丝,比普通小娃贵上百倍乃至千倍的大娃,同样存在质量问题,不少粉丝投诉大娃出现诸如娃娃脑袋凹陷、胳膊有白痕、腿部有脏点等瑕疵,称其质量配不上价格。

不仅大娃,泡泡玛特的其它盲盒在互联网上也存在不少关于品质的投诉,在社交平台上,有消费者表示泡泡玛特的产品从去年开始就存在品控下降的问题。

品控下降,毛利率也在下降。据泡泡玛特半年报显示,其上半年的毛利率比去年和去年同期相比,从65.2%下降至63.0%,公司称原因是原材料价格上涨、工艺设计增加成本。工艺设计增加成本后,为什么没有带来质量更佳的产品?消费者对这个解释似乎并不接受。

为了增收提速,泡泡玛特今年确实做了不少努力,从IP扩容到推出新品,但每件事情下来,除了引起热度之外,泡泡玛特似乎还是没有做好产品,还面临丢失粉丝的窘境。

03 影视化和主题乐园,会是第二增长曲线吗?

对泡泡玛特来说,IP是根本,但面对IP生命力的衰减,提早思考第二增长曲线,同样重要,为此,今年泡泡玛特一脚踏入了影视圈,或也考虑通过影视化,为品牌的旧IP创造新的生命力。

今年9月,泡泡玛特宣布完成对“两点十分”进行了投资,“两点十分”是一家以动漫IP研发、运营为核心的公司,泡泡玛特认为动漫影视是延长IP生命周期、让IP更加丰富立体的方法之一。

除此以外,泡泡玛特还投资了内容制作领域,如《白蛇2:青蛇劫起》及《新神榜:哪吒重生》,并推出了系列电影IP的人偶、盲盒、纪念手办等。

就泡泡玛特和影视公司的合作来看,两者属于互补的关系,通过影视化,可以让IP焕发新的生命力,也解决了上文提到的,IP没有“故事性”的难题,此外,潮玩也能解决影视公司衍生品缺乏的问题。西部证券认为,泡泡玛特这一系列布局将不断巩固公司的IP生态体系。

而除了试水影视化之外,泡泡玛特还在努力圆自己的“乐园梦”。泡泡玛特创始人王宁曾对媒体表示,“再给五年的时间,泡泡玛特会成为国内最像迪士尼的企业。”

王宁似乎言出必行,在今年8月,泡泡玛特新注册了投资企业“北京泡泡玛特乐园管理有限公司”,做好了向主题乐园进军的准备,但“乐园化”真的是一条好的增长之路吗?

目前,国内的主题公园主要分为IP游乐设施结合(如迪士尼)、演艺(横店影视城)、动物(长隆)度假、自然历史(千户苗寨)等几大类型。

泡泡玛特对标的迪士尼,便属于以IP和故事为核心力的主题乐园。除了IP之外,还需要故事,比如迪士尼的动画片,它可以使IP形象变得生动、丰富,更好地与消费者连接、互动。

那我们再看,酝酿迪士尼的这些IP花了多少时间?从成立制作公司到建立第一个主题公园,迪士尼耗费了29年时间。如果从这个角度来看,泡泡玛特的主题乐园之路,或还不算站上起点。

泡泡玛特诞生于IP,现在,它或许开始探索IP背后的故事和内涵了,但这个过程有多漫长,或仍未可知。在开启探索之路的同时,成于盲盒的泡泡玛特,还是先把盲盒做好吧!