文|刘旷

男怕入错行,女怕嫁错郎,这句流行千家万户的俗语却包含着不少哲理。投资也一样,投资首先要选择一个好的行业,一个好的赛道。在美股、港股,互联网科技过去一直是资本最为垂青的赛道;在A股,过去以白酒为代表的消费股则是资本的最爱。

如今,不论是美股,还是A股,新能源都不约而同地成为最强赛道。在美股,以特斯拉为代表的新能源汽车市值蹭蹭蹭往上涨;在A股,以宁德时代、比亚迪等为代表的新能源汽车、锂电市值也是不断创出新高。

伴随着整个新能源汽车、锂电市值的水涨船高,以宁德时代、比亚迪、亿纬锂能等为代表的动力电池也掀起了扩产大竞赛。

一、赛道前景:锂电池的景气度持续时长

对于新能源电池这个赛道,相信很多人对于它的未来前景都充满了信心。这首先当然离不开国家政策的支持,尤其是在“2030碳达峰”、“2060碳中和”的大方针下,新能源产业的发展已经上升到了国家战略层面,也成为了全球经济发展的新趋势。

从新能源汽车的市场渗透率来看,尽管2021年新能源新车的销量同比大幅增长,但是新能源汽车的市场渗透率依然较低,未来10年依然可以保持一个较为快速的增长。根据罗兰贝格与21世纪经济报道联合发布的《中国智能电动汽车发展报告2021》数据显示,2025年新能源汽车渗透率有望达到25%,2030年则有望达到50%。

伴随新能源汽车快速发展,对应的动力电池需求也在不断提升。根据SNE Research预测,到2023年,新能源车的动力电池需求预计将达到406GWh,供应预计为335GWh,缺口约为18%;到2025年,供应缺口将达到40%左右;中信证券预计,锂电池需求未来五年的复合增速在30%以上。

从赛道投资的角度来看,整个新能源锂电池产业链都成为了典型的成长股赛道,这个赛道过去两年的表现甚至可以用鸡犬升天来形容,有业绩增长的公司纷纷迎来戴维斯双击,没有业绩增长的公司也可以凭借估值提升实现股价大幅上涨。

一时间,赛道论甚嚣尘上,甚至不少人认为只要是买了新能源股,不管买了什么都可以实现股价大幅上涨,不少价值投资者甚至开始怀疑自己的价值投资理念。不过,投资最终一定会价值回归的,任何公司的市值最终一定会回归到它的合理估值范围。在未来不久的时间里,新能源股会逐步迎来行情分化,能够继续保持业绩持续高增长的新能源股,市值依然能够继续上升;但是业绩增长速度大幅放缓的新能源股,市值恐迎来大幅杀估值。

二、竞争格局:企业护城河

当前的锂电池市场竞争也是相当激烈的,尽管宁德时代一骑绝尘,但是日韩电池厂商对其虎视眈眈,二线电池厂商也是穷追不舍。

1、市场份额

我们先来看全球动力电池装机市场份额,根据韩国市场研究机构SNE Research发布的数据显示,2021年9月,全球电动车电池装机量约为32.9GWh,同比增长94%,环比上涨30.6%。1-9月全球动力电池装机量为195.4GWh,环比大涨20.6%。

从榜单来看,中国一共有六家电池企业上榜,宁德时代、比亚迪、中航锂电、国轩高科、力神和远景动力等六家中国电池企业上榜,占总市场份额的48%。同比增长对比来看,宁德时代、比亚迪、国轩高科、力神同比均实现三位数增长,中航锂电实现二位数增长,仅有远景动力同比出现负增长。

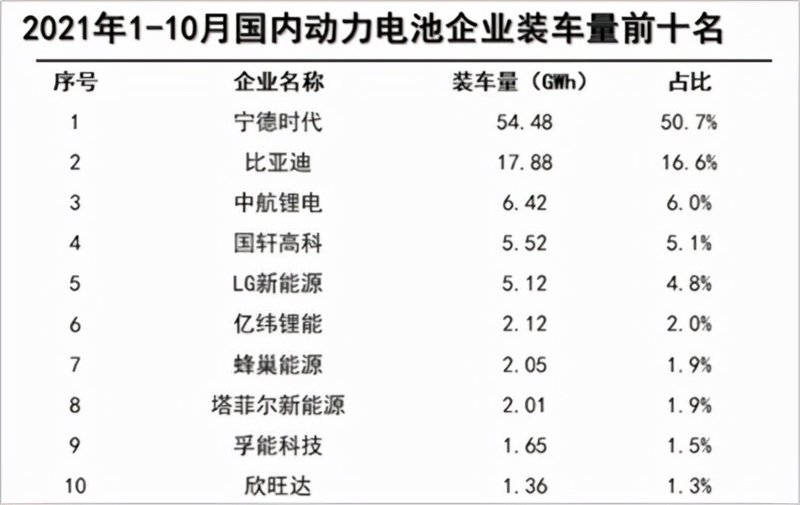

我们再来看看国内的动力电池装机市场份额,根据网络公开资料的数据显示,2021年1-10月国内动力电池企业装机量前十名排名如下:

从排名来看,宁德时代在国内的动力电池市场份额拥有绝对的领先优势,不过二线电池厂商正在努力追赶,同时对比全球动力电池的市场份额来看,宁德时代在海外市场的地位还有待提升,相比LG新能源、松下在海外市场都竞争力还存在不足。

2、技术路线

从动力电池的技术路线来看,主要是三元锂电池和磷酸铁锂两种电池路线。在2016年-2020年间,三元电池相比磷酸铁锂电池都拥有较大的优势,而到了2020年7月,磷酸铁锂电池实现了对三元锂电池的反超,除了安全性能方面的原因,最大的原因便是成本上的因素了。今年以来,上游原材料疯狂涨价,这进一步放大了三元锂电池的成本劣势。

不同电池路线的发展,也就决定了不同锂电池企业的未来市场竞争力和市场份额。不过就在市场普遍认为磷酸铁锂电池会进一步拉大与三元锂电池差距之际,特斯拉忽然祭出了新杀招:4680电池。

一方面,拿特斯拉此前采用的2170电池来对比,4680电池的电芯容量提升了5倍,相同车型可以提升16%点续航里程,但是由于4680电池改变了锂电池的材料结构,相比2170电池,成本却降低了约14%。

那么,接下来三元锂电池会不会凭借4680电池再次扳回磷酸铁锂电池一局?这是2022年电池技术路线最大的变量,它也将左右着2022年甚至未来几年的电池市场格局。

目前排名靠前的动力电池企业,基本上都有布局4680大圆柱电池。不论是宁德时代,还是LG新能源、松下、三星SDI都有在布局4680大圆柱电池。当然,最值得市场期待的还是亿纬锂能在4680大圆柱电池领域的布局。

继今年4月30日与以色列初创电池公司StoreDot达成后,亿纬锂能就已经实现大圆柱电池都试产,目前开始进入到双方合作量产的新阶段。11月5日,亿纬锂能又发布公告称,将投资62亿元建设包括20GWh乘用车用大圆柱电池生产线在内的锂电材料项目。

3、产能规划

对于动力电池厂商来说,产能的多与少也起到了关键性作用。而对于2021年的动力电池厂商来说,扩产不可谓不疯狂。

先来看看宁德时代,最为震惊的就是582亿的定增募资,随后下调到了450亿元,这450亿融资都是计划用来扩大产能的。自去年12月至今,宁德时代已宣布了八个电池扩产项目,投资额大约885亿元。根据半年报披露的数据,截至2021年6月底,宁德时代的电池产能为65.45 GWh,在建产能则达到92.5 GWh。根据多家券商的研究报告,到2025年宁德时代的产能规划目标接近600 GWh。

国内另一扩产势头比较猛的当属亿纬锂能了,亿纬锂能目前的远期动力电池产能规划超290Gwh。此外,中航锂电的远期产能将达到250Gwh;蜂巢能源的产能规划达到260Gwh以上;比亚迪也规划了超200Gwh的动力电池产能;国轩高科的远期产能规划也超过80Gwh。

4、供应链布局

今年动力电池上游原材料价格都持续攀升,对锂电池的利润造成了一定的影响,稳定的上游原材料供应也就成为了动力电池厂商长远发展的稳定剂,也成为动力电池厂商的兵家必争之地。

宁德时代一直在不遗余力地布局上游原材料,即便在收购千禧锂业失败后,又与恩捷股份共同投资设立一家干法隔离膜及湿法隔离膜项目的多平台公司。平台公司的总投资额为80亿元,注册资本为15亿元。其中,先由恩捷股份出资7.65亿元设立平台公司,在满足协议约定的先决条件后,宁德时代对平台公司增资7.35亿元。增资完成后,恩捷股份持有平台公司51%股权,宁德时代持有平台公司49%股权。

随后不久,宁德时代又投资5亿元收购了永太科技子公司永太高新25%的股份,为其布局上游电解液落下一子。

除了宁德时代,比亚迪、亿纬锂能、国轩高科等厂商也都在积极布局电池上游产业链。拿亿纬锂能举例来说,在上游原材料环节,不仅参与了华友钴业的定增,还与永瑞控股、华友国际钴业、LINDO等在印尼合作开发镍;在中游环节,又分别与德方纳米、贝特瑞、恩捷股份等正、负极、隔膜的绝对龙头合资开厂。

从市场份额、技术、供应链布局、产能规划等方面来综合考虑,头部平台的优势更明显,护城河也更宽。

三、选手:基本面PK

基本面决定了企业的内在价值,也在很大程度上决定了企业的投资价值,我们就从多个层面来对比A股主要的几家动力电池上市公司。

1、业绩

我们先来看看宁德时代过去五年的业绩能力。2017年,宁德时代净利润38.78亿,同比增长35.98%;2018年,净利润33.87亿,同比下滑12.66%;2019年净利润45.60亿,同比增长34.64%;2020年净利润55.83亿,同比增长22.43%;2021年前三季度净利润77.51亿,同比增长130.9%。

不得不说,今年前三季度是宁德时代过去几年业绩增长速度最快的。不过很多人可能忽略了一个前提,那就是2020年受到疫情的影响,宁德时代2020年前三季度的业绩一直都是同比负增长。也就是说,实际上宁德时代2021年前三季度业绩同比大增长是因为基数低。四季度以及2022年的业绩增长速度就是个不小的考验了。

相比一线电池厂商,二线电池厂商日子恐怕就没有那么舒坦了。2017年国轩高科的净利润还不错,8.38亿元,不过同比下滑了18.71%;2018年,国轩高科的净利润为5.8亿,同比下滑高达30.75%;到了2019年,就更惨了,净利润同比下滑高达91.17%,只有区区5125.38万;2020年,略微出现了好转,净利润上升到了1.5亿;不过到了2021年,业绩又开始下滑了,前三季度净利润6783.04万,同比下滑20.45%。

欣旺达作为消费锂电池龙头,如今也开始杀入动力电池领域,意图打造自己的“第二增长曲线”。不过目前欣旺达的主要营收还是来自消费电池,动力电池所占的营收比例还非常少,从过去五年多业绩增长来看,未来业绩能否取得快速发展,取决于动力电池的发展速度。2017年净利润同比增长20.86%,2018年同比增长28.99%,2019年同比增长7.51%,2020年同比增长6.79%,2021年三季度同比增长41.75%。

鹏辉能源过去几年的业绩则有些不稳定,2017年净利润2.51亿,同比增长81.15%;2018年净利润22.65亿,同比增长5.33%;2019年净利润1.68亿,同比下降36.46%;2020年净利润5320.33万,同比下降68.38%;2021前三季度净利润为1.64亿,同比增长16.53%。

孚能科技的业绩表现就更加不稳定了,2017年净利润148.67%,同比增长148.67%;2018年净利润为负,-7821万,同比下滑528.31%;2019年净利润1.31亿,同比增长267.78%;2020年亏损3.31亿,2021年前三季度亏损进一步放大,亏损4.2亿。

保力新的业绩也是亏损居多。2017年亏损36.84亿;2018年亏损39.25亿;2019年实现了正增长2.95亿;不过随后2020年又陷入了亏损,亏损1.71亿;2021年前三季度亏损8037.67万。

相比之下,蔚蓝锂芯在最近两年业绩则发生了质变。2017年净利润3.54亿,2018年净利润2.26亿,2019年净利润1.18亿,2020年净利润2.78亿,同比增长136.33%;2021年三季度净利润5.05亿,同比增长187.35%。

最后我们来看看亿纬锂能的业绩表现。2017年净利润4.03亿,同比增长60.18%;2018年净利润5.71亿,同比增长41.49%;2019年净利润15.22亿,同比增长166.69%;2020年净利润16.52亿,同比增长8.54%;2021年三季度净利润22.16亿,同比增长134.18%。

从业绩增长的稳定性和平均增长速度来看,亿纬锂能增长速度最快,同时稳定性也较强,除了2020年因为受到疫情影响增速放缓,其他年份的业绩增速都相当高。

2、估值

估值是作为股价与企业内在价值的重要体现,也随着市场波动而波动。在不考虑其他因素的前提下,估值越低,也就说明企业的投资安全边际越高;估值越高,也就反应企业的投资安全边际越低。

宁德时代的市盈率TTM目前高达约156倍。市场给予宁德时代如此高的估值,一方面是考虑的新能源电池和储能赛道的未来行业景气度;另一方面,则是给予了宁德时代动力电池龙头地位的肯定,与此同时市场对于宁德时代今年的业绩增速表现也给予了高度肯定,并对宁德时代未来几年的业绩增速比较乐观。

国轩高科的市盈率TTM则高达约604倍,这个估值相比其他动力电池上市公司确实是高估了不少。当然,市场给予国轩高科如此高的估值,一方面是即将入股国轩高科的大众集团,将成为国轩高科第一大股东,国轩高科为自己找到了一位实力雄厚的亲爸爸;另一方面,国轩高科目前在国内动力电池的市场份额排名第四,属于二线厂商的头部。国轩高科未来能否继续保持当前的市值,最终还得取决于未来的业绩兑现,一旦业绩没能最终兑现,大幅杀估值也就不可避免。

亿纬锂能当前的市盈率TTM在93倍左右,相比其他赛道的公司,该市盈率确实不低了,但是相比宁德时代和国轩高科的市盈率,这个市盈率又是低估的,同时亿纬锂能的业绩增速在所有的动力电池股也是排名前列的。不过当前亿纬锂能的业务也由三大块组成,一个是消费电池,一个是作为电子烟港股思摩尔国际的大股东,新的增长动能则是当前动力电池的业务布局。目前亿纬锂能在动力电池的市场份额还不高,动力电池能否取得更大突破是决定亿纬锂能未来市值能否持续新高的最大关键因素。

鹏辉能源目前的市盈率TTM为322倍左右,当前的估值也处于历史高位。与国轩高科一样,市场给予鹏辉能源高估值,在于市场对于鹏辉能源未来业绩的期待。

蔚莱锂芯目前的市盈率TTM为53倍左右,估值处于合理范围内,在新能源电池上市公司当中估值是比较低的。近两年蔚莱锂芯的业绩增速在新能源动力电池公司当中也是比较快的,不过除了动力电池业务,蔚莱锂芯还有LED和金属加工配件两大业务。

孚能科技当前的业绩是亏损的,近几年的业绩也是起伏不定,不过按照近400亿的市值,市场已经给予了孚能科技未来2年的业绩估值。

欣旺达目前的市盈率TTM为86倍左右,估值略微偏高,市场期待欣旺达动力电池能够带来新一轮增长。

保力新的业绩也是亏损,未来成长也存在一定的不确定性。

3、管理团队

在二级资本市场,很多投资者都忽视了人的因素,忽视了管理层的因素。实际上,不论是一级资本市场,还是二级资本市场,一个优秀的管理团队是决定公司未来长远前景非常关键的要素。投资,首在投人。

宁德时代创始人曾毓群在投资圈流传甚广的就是办公室墙上的“赌性更坚强”字画。因为这副字画,在不少人看来,曾毓群是个喜欢冒险的创业家,其实不然。曾毓群小时候出生农村,家境贫寒,并以优异成绩考入上海交通大学,典型的技术男出身。曾毓群能够在动力电池领域有今天的成就,正是源于他对技术研发的坚持、对人才的重视以及对电池事业的执着。

当然,曾毓群还有另一方面的能力,就是资本运作方面的能力,他同时还是瑞庭投资执行董事兼总经理。与曾毓群一样,亿纬锂能的创始人刘金成也是一个典型的技术派。亿纬锂能这些年的发展一直都比较稳健,这跟创始人刘金成的性格也有较大关系。

相比曾毓群和刘金成两位技术男出身,国轩高科的创始人李缜则有着不同的创业经历。作为公务员出身的李缜,有着较强的资源整合能力,在创业的最初几年也把目光投向了房地产,这也让李缜赚到了人生的第一桶金。进入到新能源电池领域后,擅长资源整合的李缜又引入了大众集团这位金主,既为自身找到了一位金主爸爸,又解决了下游的电池需求问题。

王明旺则在1997年就与自己的弟弟王威一起创办了欣旺达,迄今已经近25年,王明旺作为公司的控股股东,王威则是如今欣旺达的董事长兼CEO。兄弟俩一起扎根在锂电池领域20多年,走到今天也着实不易。

孚能科技的实际控制人是来自美国的Kieth Kepler和硅谷回国创业的王瑀,王瑀2002年在美国硅谷创办了Faraisi能源公司,目前也是孚能科技的董事长。海外学习背景和创业经历是孚能科技创始人身上典型的标签,时间、精力上能否同时兼顾中、美两家新能源公司是王瑀需要面临的挑战。

相比其他动力电池上市公司,鹏辉能源的控股股东夏信德则身兼数职,是多家公司的董事长。与此同时,鹏辉能源的高管团队也相对比较薄弱。蔚蓝锂芯的控制人陈锴则有着相似的背景,作为澳大利亚国籍,陈锴更是数十家公司的董事长兼董事,而且各家公司的业务范围相差甚广。

保力新的控制人高保清则是新能源电池领域的女中豪杰。2012年,高保清入主湖南中锂新材料担任总经理,帮助湖南中锂实现了扭亏为盈;2019年,高保清以重整投资人的身份与陕西坚瑞沃能司法重整,并更名保力新,杀入了锂电池赛道。至于高保清能否带领保力新在锂电池杀出一条血路,还有待时间证明。

4、分红

对于长期投资者来说,上市公司每年的分红也是吸引长期投资者的因素之一,分红也能侧面反映公司管理层是否愿意分享更多利益给予投资者。

宁德时代上市的几年倒是年年都有分红,不过分红比例不高。2018年年报,10派1.420370元;2019年年报10派2.201281元;2020年报10派2.400480元。

亿纬锂能从2009年到2020年报,也是年年会有分红,分红比例同样也不高,不过相比宁德时代,亿纬锂能的分红更喜欢转增股。

国轩高科近2年都已经没有分红了;欣旺达从2011到2020年年报,分红也是年年有,比例同样也不高;孚能科技上市时间不长,目前没有分红;鹏辉能源、蔚蓝锂芯每年的分红比例也偏低;保力新这几年一直处于亏损状态。

因此,我们从动力电池的分红来看,普遍都较低,这说明电池制造业过去并非是一个很好的赛道,需要大量的资金投入,同时盈利也普遍不高。近两年受到新能源汽车推动的大量动力电池市场需求,盈利的好日子才刚刚到来不久。

四、长期价值:持续的业绩增长能力

对于一家公司是否具备长期的投资价值,持续稳定的业绩增长能力就是最好的衡量指标了。行业天花板、行业护城河、良好的商业模式、优秀的管理团队、未来产业布局……等等,都是一家企业未来能否实现持续业绩增长的参考。

从短期几年内来看,对动力电池厂商而言,有没有稳定的客户源就非常重要了。拿宁德时代来说,众多汽车厂商都已经成为了宁德时代的客户,根据媒体报道,特斯拉已经向其预订了2022年的45GWh磷酸铁锂电池。券商对宁德时代近三年的业绩平均预估分别为2021年净利润108亿左右,2022年净利润200亿左右,2023净利润264亿左右。此外,宁德时代在储能领域的产业布局也将给公司带来较大的预期值。

相比宁德时代,亿纬锂能目前的动力电池客户数量就少得多,但是也得到了奔驰、宝马、捷豹路虎等汽车厂商的认可,尤其是其大圆柱电池一直被外界解读为可能为某大厂提供电池供应。券商对亿纬锂能近三年的业绩平均预估为2021年净利润34亿左右,2022年净利润48亿左右,2023年净利润68亿左右。

国轩高科通过与江淮汽车、奇瑞汽车、吉利新能源等整车厂商的合作,今年的装机量同比增速较快,未来最大的看点在于大众集团入股后对其电池业务带来的需求增量。券商对国轩高科近三年的业绩平均预估为2021年5.27亿,2022年净利润8.79亿,2023年净利润11.30亿。但是目前前三季度的净利润仅为6783万,同比减少20.45%,很明显不及预期。

欣旺达目前动力电池的营收占比虽然还比较少,但是已经得到了雷诺、日产、易捷特、吉利、东风、广汽、上汽通用五菱、小鹏等不少汽车厂商的亲睐。券商对欣旺达近三年的业绩平均预估为2021年净利润12.46亿,2022年净利润18.79亿,2023年净利润24.58亿,未来业绩增速比较稳定。

孚能科技则在2018年末分别与戴姆勒、北京奔驰签署了合作协议,确定了长期合作关系。同时也向广汽、长城、吉利、东风、江铃等汽车厂商供货。券商对孚能科技近三年的业绩平均预估为2021年净利润负3亿左右,2022戴姆勒、广汽等大客户需求放量才开始进入正增长,预估2022年净利润为5.92亿,2023年净利润为11.62亿。目前孚能科技今年前三季度的业绩已经亏损了4.2亿。

鹏辉能源动力电池的客户主要有奇瑞汽车、长安汽车、五菱工业等,券商对其近三年的平均预估价为2021净利润3.5亿,2022年净利润4.78亿,2023年净利润6.64亿;券商对蔚蓝锂芯近三年的平均预估价为2021年净利润7.07亿,2022年净利润10.09亿,2023年净利润13.90亿;至于保力新,由于其未来业绩增长存在不确定性,目前尚没有券商在近期对其未来业绩增长做出投研分析。

五、风险:投资的不确定因素

万物皆有生老病死,人如此,企业亦如此,能够实现多年基业长青的企业也并不多见。对于动力电池企业来说,他们也存在一定的投资风险。除了企业自身的经营风险、行业的竞争风险外,他们还存在以下几种风险。

其一,电池技术的替代风险。近期一则关于印度企业推出的铝电池就吓跑了不少投资人,尽管可能是噱头大于实际,但是对于铝电池、钠电池、半固态电池、固态电池等等各种新的电池技术,我们必须要随时关注它的发展,新的电池技术一旦来袭就会彻底打破旧有秩序,也会对动力电池厂商进行重新洗牌。

其二,需求风险。目前市场普遍对未来几年的新能源汽车销量预期较高,一旦发生不可预知事件,对新能源汽车的销量造成了较大的影响,也会冲击动力电池的市场。

其三,其他新能源替代风险,比如氢能源。氢燃料汽车虽然目前还没有形成一定的规模,但是对于电动汽车的潜在威胁始终存在,也被一些汽车厂商所看好。

当然,只要是投资,就一定会存在风险,不太可能有百分百成功的投资。对于动力电池存在的风险,我们也不需要自己吓唬自己,始终保持对市场的敬畏,意识到风险的存在,选择优质标的,坚持长期投资主义,我们就能成为动力电池投资的人生赢家。