文|投资者网 张斯文

青岛盘古智能制造股份有限公司(以下简称“盘古智能”)的业绩高增长,恐将遭遇行业瓶颈。

从盘古智能回复深交所的问询函中可以看到,全球风能理事会预计未来全球风电每年新增装机速度会有所下滑,甚至2022年度会出现负增长。

盘古智能据此测算出国内风电市场新增装机量将会出现同样的变动,这是由于“抢装潮”过后,国家自2021年起不再对陆上风电进行补贴,由此将导致新增装机量下滑。

重点是,盘古智能在回复函中预测了其主要产品——集中润滑系统的需求量在2022年-2023年会出现负增长。

作为一家正在冲击创业板IPO的公司,这些情况引起市场关注。

业绩难维持高增长

作为一家生产集中润滑系统成套装置的公司,盘古智能产品主要应用在风电机组中的偏航、变桨、主轴和发电机等核心部位。

据招股书介绍,盘古智能所生产的润滑系统可以定时、定量的将润滑油脂自动加注到上述关键部位,既能够减少风机运转时的摩擦损耗、延长风机使用寿命,同时还能避免人工加油导致的精度低、分配油脂不均匀、作业条件困难、劳动强度大等情况。

受益于国家最近几年风电产业政策支持及进口零部件国产化的机遇,盘古智能的业绩迎来爆发式增长。

这家在2018年净利润仅有40.29万元的公司,到2019年底业绩爆长12倍,当年净利润达到了4900万元;到2020年底,盘古智能的净利润已经高达1.6亿元,同比依然大涨两倍之多。

同期,盘古智能营业收入也取得了可观增长,2018年-2021年上半年分别为9600万元、1.9亿元、3.5亿元、1.7亿元,2019年和2020年分别同比增长97%、83%。

从营收结构来看,风力发电是公司近些年来最主要的收入来源。2018年至2021年上半年,这部分收入占营收总额分别为:78%、89%、95%、91%。

而同期公司工业设备类营收逐年减少,从2018年占营收15.8%,到今年上半年已经减少至0.06%。

从产品结构来看,其集中润滑系统是公司的主力产品。2018年至2021年上半年分别贡献了6800万元、1.6亿元、3.2亿元、1.4亿元的营收;分别占比69.9%、86%、91%、82%。

从产品结构来看,其集中润滑系统是公司的主力产品。2018年至2021年上半年分别贡献了6800万元、1.6亿元、3.2亿元、1.4亿元的营收;分别占比69.9%、86%、91%、82%。

不言而喻,近两年国内风电新增装机容量连续高增长,带动了盘古智能业绩猛增。

据公司公告,2018年-2020年,国内新增装机容量分别为20.6GW、26.8GW、52GW;2019年和2020年同比增长30%及94%。

(数据来源:公司公告)

(数据来源:公司公告)

对于这轮风电装机暴增,业内人士称之为“抢装潮”。这轮“抢装潮”正是由于自2021年起国家不再对以陆上风电项目为主的风电项目给予补贴所造成的。

资料显示,2019年国家发改委发布的《关于完善风电上网电价政策的通知》,对于陆上风电项目,2018年底之前核准且2020年底前仍未完成并网的,2019年至2020年核准且2021年底前仍未完成并网的,以及2021年后新核准的陆上风电项目全面实现平价上网,国家均不再补贴;对海上风电项目,2018年底之前核准且在2021年底前全部机组完成并网的,执行核准时的上网电价,2022年及以后全部机组完成并网的,执行并网年份的指导价。

因此,2020年陆上风电项目(国内以陆上风电为主)取消补贴进入倒计时,从而引发了“抢装潮”。

不过,此轮抢装潮过后,这家公司或已经失去了“高增长”的环境,机构认为行业将会以较为平稳的趋势发展。

中信证券认为,我国风电行业经历2020年抢装潮后,2021年装机量中枢仍有望达40GW,海上风电项目补贴“末班车”将作为有力支撑,预计2021-2025年年均风电装机量为55GW,年复合增长率为11.8%。

此外,中信证券还认为,未来风力发电的叶片将向大型化方向发展,这对关键材料性能提出更高的要求,未来风电材料将朝向轻量化、高强度与低成本方向发展。

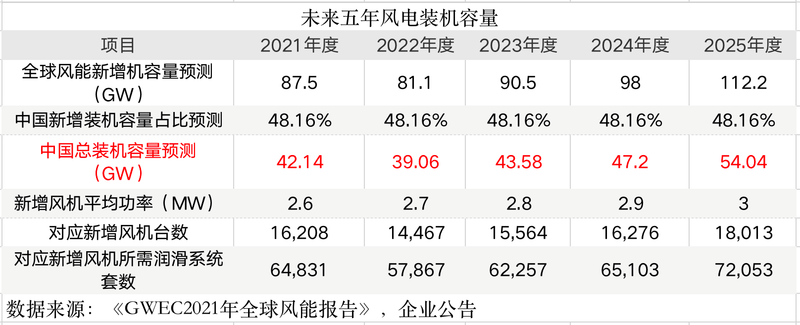

而全球风能理事会的预测则不如中信证券乐观,它预计中国装机增容量,在2022年甚至会出现下滑。同时,新增风机所需润滑系统套数更是会在2022年出现下滑,2023年这类产品的需求量也要比2021年低。

据公司公告,根据全球风能理事会的预测2021年全球新增装机容量为87.5GW,我国2018-2020年在全球风电新增装机容量的年均占比为48.16%,由此为依据可得出我国2021年的新增装机容量有望达到42.14GW。由此可得出未来五年的新增装机容量数据与对应所需发行人风机集中润滑系统套数市场预计,具体测算数据如下:

综上所述,2019年至2020年,风电行业新增装机量分别同比大增30%、94%的前提下,盘古智能润滑系统收入分别同比大增123%、91%。可见,这家公司的营收增长与行业发展密切相关。

综上所述,2019年至2020年,风电行业新增装机量分别同比大增30%、94%的前提下,盘古智能润滑系统收入分别同比大增123%、91%。可见,这家公司的营收增长与行业发展密切相关。

随着“抢装潮”过后,未来五年行业整体将呈现缓慢增长的态势,甚至在2022年中国新增装机量会出现负增长。这对于盘古智能未来的业绩是个很大的考验。

而另一方面,行业材料整体变化也将对公司的研发能力提出挑战,公司的产品更新速度能否跟上行业发展也同样值得关注。

“同行公司”市场表现不佳

在未来行业增长放缓背景下,盘古智能现有的体量与可比公司存在较大差距。招股书中,盘古智能将艾迪精密(603638.SH)、长龄液压(605389.SH)作为可比公司,这是由于国内尚没有与发行人产品完全相同的上市公司。

上述这两家公司的产品核心零部件、制造工艺环节与盘古智能产品类似且同属于液压系统。

从营收来看,艾迪精密今年上半年取得了16亿元,长龄液压为5亿元,盘古智能仅有1.7亿元。

(来源:Wind)

(来源:Wind)

以2020年全年营收来看,盘古智能3.5亿元的数据对比长龄液压8.7亿元同样有较大差距。即使以中信证券乐观预计的未来行业能够保持11%的年均增长率来看,盘古智能要想实现营收翻倍至7亿元左右,至少需要6年左右。而且,翻倍后的营收体量对比这两家公司依然不够大。

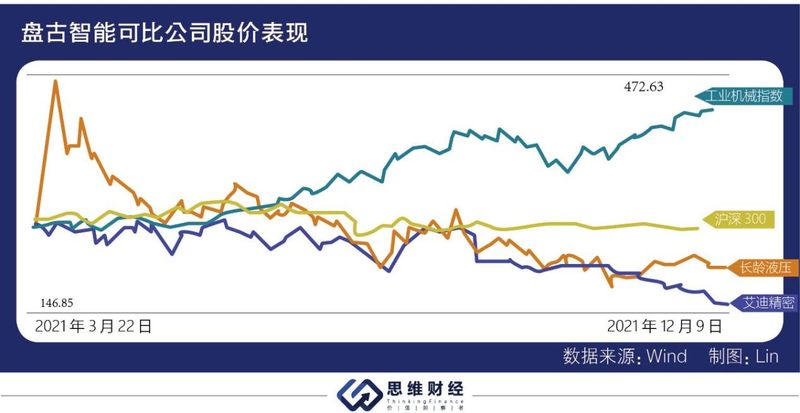

另一方面,在A股二级市场上,盘古智能的两家可比公司今年的股价表现也不乐观。

长龄液压自2021年3月22日上市后一路冲高,6个交易日大涨82.18%,但随后便一路走跌。截至12月9日,上市以来约9个月的时间,其股价仅取得2.77%的涨幅。同期,Wind工业机械指数涨幅为40.38%。

而艾迪精密的股价更是不尽如人意,同期跌幅高达29.23%。

(数据来源:Wind)

(数据来源:Wind)

从市盈率来看,据同花顺统计,截至12月9日,艾迪精密的滚动市盈率为56倍,其所处行业滚动市盈率为30倍;相比之下,长龄液压这项数据较低,为21倍,低于行业平均水平。

由于盘古智能并没有披露过去四个季度单季度业绩,只能以静态市盈率对公司股价进行估算;而且两家公司的静态市盈率与滚动市盈率偏差不大,静态市盈率估值具有一定可信度。

(数据来源:Wind)

(数据来源:Wind)

未上市“股价”已“大涨”

据公开数据,最近一次增资扩股,盘古智能的“股价”已经非常接近上述估值的下限。

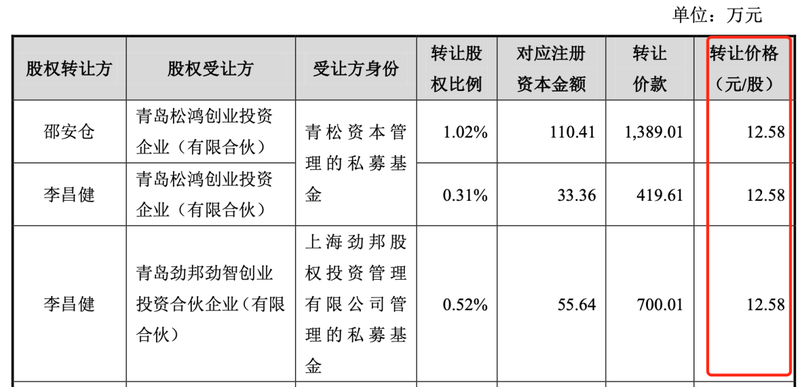

2020年8月28日,该公司进行了一次股权转让,转让价格为12.58元/股。而仅仅4个月后,公司的增资价格大幅上涨至17.58元/股,涨幅接近40%。

据招股书披露,当日盘古智能有限召开股东会,同意邵安仓、李昌健、齐宝春、邵胜利、成谦骞将其所持盘古有限部分股权(合计3.16%)转让给外部投资方青岛松鸿创业投资企业(有限合伙)、青岛劲邦劲智创业投资合伙企业(有限合伙)和青岛海创汇能创业投资中心(有限合伙),转让部分明细情况如下:

(数据来源:公司招股书)

(数据来源:公司招股书)

2020年12月18日,盘古智能召开了2020年第三次临时股东大会,审议通过《关于增资扩股的议案》,由青岛松华经济开发投资合伙企业(有限合伙)、青岛松智创业投资合伙企业(有限合伙)、青岛松岩新材料创业投资合伙企业(有限合伙)、湖南三一智能产业私募股权基金企业(有限合伙)等外部投资方以17.58元/股认购329.92万股,认购资金总额5,800.00万元,其中329.92万元计入股本,5,470.08万元计入资本公积,增资明细如下:

(数据来源:公司招股书)

(数据来源:公司招股书)

因此,有市场观点认为,此次如果能够成功登陆创业板,这家公司的发行价以及未来股价增长空间,投资者需要仔细掂量。