文|BT财经 毓言

云市场正在陷入内卷?五家云企投标报价为0元引发市场热议。

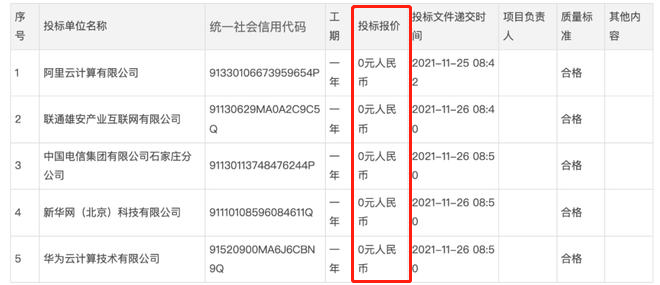

11月26日,华为云力压新华网、阿里云、联通、中国电信四家头部云企,中标石家庄北国电子公有云项目。

令人感到惊讶的是,五家参与该项目投标的供应商报价均为0元,这看似“赔钱”的买卖中却蕴含着十足的火药味,意味着云市场正式进入“跑马圈地”模式,一场无声的战役正式打响。

金山云作为国内最大的独立云服务商,其发展轨迹具有很强的样本特点。金山云能否在“云圈地”中突围成为各方关注的焦点。

营收延续高速增长,异常亏损仍未逆转

自2020年以来,国内对大数据、云服务、管理软件国产化出现在各地政府工作报告、工作计划、招标项目的频率大大提升,国有企业采购由基础设施向软件服务转变,这充分证明了国家对云服务的积极态度,也意味未来几年,国内云服务市场将不断扩大,经历一轮“大洗牌”,行业格局或将重构。

阿里、腾讯云凭借自身在计算机行业的多年耕耘,对云平台的持续看好和投入,稳坐互联网云服务商“第一梯队”,但事实上,互联网云服务商只是云计算市场中的“战场”之一,“云企”较量不止于此,还有安全领域的较量和盈利能力的较量等等,我们来看看行业样本金山云。

金山云拥有“中立”的特有优势,不属于任何可能与客户竞争的大型集团,一定程度上减少了客户对信息安全的担忧,但由于起步较晚,规模和投入有限,一直处于“前有狼后有虎”的状态,行业头部服务商凭借现有优势疯狂扩张,又有诸如优刻得、青云科技等“新秀”的奋力追赶,压力极大。

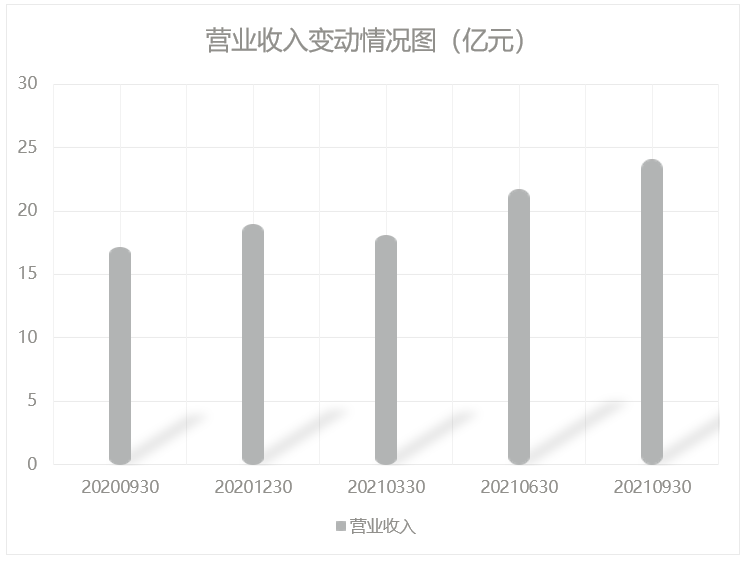

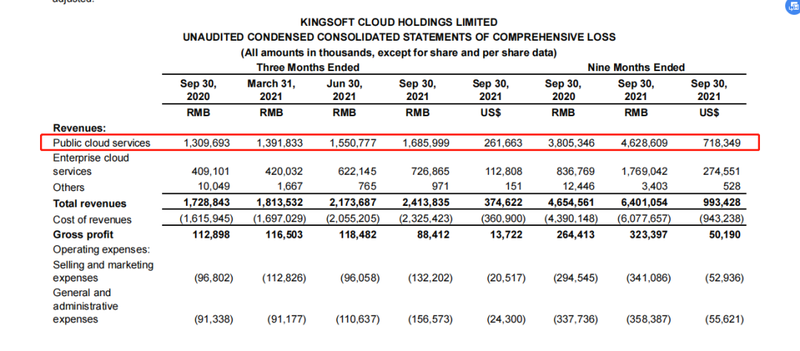

11月24日,金山云发布Q3财报。据财报数据显示,截至9月30日,金山云Q3营收24.13亿元,同比增长39.6%。从营收构成情况来看,公有云作为金山云的基本盘,仍是营收的“主力”,取得收入共计16.86亿,同比增长28.73%,占营业收入比重为69.85%。这已是共有云连续两个季度达成亿级提升,表明“all in cloud”战略执行数年之后,金山云正逐渐看见回报。

金山云不仅在业绩方面可圈可点,在外部合作方面也有比较大的进展。

三季度,金山云更是收获中国最大电商平台之一拼多多的认可,同步推进了首约汽车的合作事宜,并持续为美团、字节跳动、小米、去哪儿等客户提供服务;同时,为央视东京奥运会直播提供保障,实现了23天共计300多场赛事直播秒级响应和零故障,也增加了社会公众和各大企业对金山云服务的认可。

但是金山云这些仅仅是表象,往期财报中暴露的问题,在Q3中并没有得到缓解的迹象。公司本期毛利率为3.66%,同比下降43.95%;归母净利润为-5.08亿元,同比下降381.52%;销售净利率为-20.99%,同比下降244.66%,表明金山云“增收不增利”现象仍在延续,亏损程度仍在扩大。

虽然金山云身处云服务赛道这个“烧钱”的行业中,从服务器、维修、研发、运营需要巨大的投入,但相比于优刻得、青云科技等后起之秀,这些云企在保证业绩增长的同时,盈利情况也有转好趋势。再回头看看金山云除去营收的飞速增长之外,并没有其他方面显露出规模优势。

有分析指出,金山云很容易让人联想之前出行市场老套的“烧钱补贴”模式,金山云面对阿里和腾讯的竞争高压,可选择的大型客户本就不多,对客户关系的维护自然也需格外重视。

金山云是否也正在用这种形式实现自己“保客户”的长期战略目标呢?分析指出,认为这种可能性还是非常大的,这也同样意味这短期想看到金山云达到盈亏平衡,转向盈利模式仍然存在一定困难。

Q3业绩不及预期,股价盘前下跌3%

纵观金山云的发展,可以说是被小米系和金山系的兄弟一手“带大”。

背靠小米、金山系的金山云,也在寻求适合自己的发展模式。金山云运转步入正轨后,开始以游戏、视频、金融为主要发力。在招股书中,金山云介绍了这三个重点发力的垂直领域,一是视频,其客户包括字节跳动、爱奇艺和哔哩哔哩;二是游戏,客户为巨人网络、完美世界;三是金融,其客户包括建设银行和华泰证券。

金山云在游戏领域已经布局多年,比如和巨人网络、完美世界、西山居和掌趣科技等颇具话语权的游戏公司展开合作;视频领域客户包括字节跳动、爱奇艺和哔哩哔哩等流量潜力巨大的企业。

金山云甚至开始摸索互联网金融,曾签约建设银行和华泰证券。可以看出,金山云专注垂直领域深耕、力求形成差异化竞争优势的战略布局思路非常清晰。仔细梳理会发现金山云合作的这些公司相对阿里和腾讯都有一定独立性,其中字节跳动和哔哩哔哩在未来的流量潜力不言而喻。

但金山云发展多年后依然无法摆脱金山系和小米系的倾力支持。近三年来小米贡献营收分别占营收总额的27%、25%、和14%,而金山集团近三年贡献营收分别占营收总额则为4%、3.5%、和2.8%,前三大客户对公司营收贡献率超过营收总额50%。

我们可以发现,即使客户量逐年上升,但主要业绩支撑仍然是“老金主”提供,业务单靠“亲戚接济”始终也不是长久之际,从上市招股书以及近年来的财报来看,金山云想要摆脱亏损状态,成为独立行走的企业,还需要很长时间的磨练。

金山云在招股书中也承认这点:“如果我们不能再从与金山集团或小米的业务合作中受益,我们的业务可能会受到不利影响。”

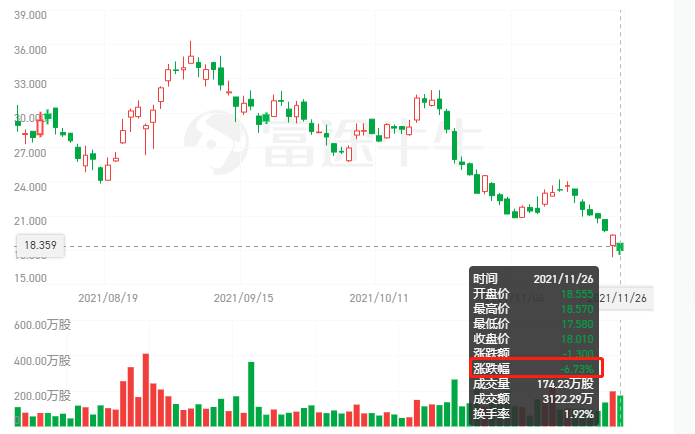

面对这并不令人满意的盈利数据,市场也对金山云的未来产生了一定怀疑,公布Q3财报数据当日,股价下跌2.03%。11月26日,中概股遭受一轮盘前齐挫,本就无业绩支持的金山云更是成为了抛出的中重点,股价下跌6.73%。

此外花旗也将金山云目标价从42美元下调至32美元。未来期间,金山云如再没有实质上的业绩、利润改善行动,很可能导致市场对企业失去耐心,致使资金流向其他竞争对手。

风口之上竞争者众,中小云企需静待时机

在准入门槛高、投资回报期长、行业大佬带头“内卷”的现状下,是不是意味着中小云企毫无还手之力?答案当然是否定的。

据云安全专家刘清华指出,现在中国云市场缺失处于严重的两级分化状态,但并不是纯粹的马太效应,目前暂时没有任何一家企业可以迅速建立全产业链、全细分领域云服务的能力,制定合理的发展战略方向再佐以充足的资金支持,中小云成为“黑马”是完全可能的。

刘清华还认为,从现有格局来看,阿里云和腾讯云并不是独立云服务商,很可能与需求企业存在业务交叉,那么商业信息保密问题就是采购方必须考虑的问题之一,这就会使阿里和腾讯自然的丢失一部分有影响力的客户,这部分客户将是中小云期竞争的重点。而随着市场的成熟,企业云普及化后,为满足信息保密性要求,将重要信息拆分放置多云存储必然会成为趋势,一家企业多渠道、多服务商模式也就应运而生,会对现有市场的寡头格局产生剧烈的冲击。

有媒体报道指出,云企(特别是中小型云企)正在面对的机遇,即5G 时代的来临。对于5G海量设备联网,“万物互联”的发展方向来说,必将产生诸多高带宽和低延迟的应用,都需要依靠边缘计算基础架构的支持。

有第三方数据预测,未来80%的算力将下沉到边缘。要满足这种量级的算力需求,云厂商必须在节点布置、算力调度、网络选型等方面都需创新和突破。

雷军在采访曾谈到的:“今天整个中国的云服务市场都在相对早期的阶段,大爆发还没开始。无论哪一家的体量,都无法与AWS(亚马逊云)相比,还差一个数量级。现在我们谈的不是怎么分蛋糕,而是共同把蛋糕做大。”

中国独立云服务商这条路上,并没有成功先例可循,金山云目前只能摸着石头过河,最终能分得多少蛋糕,还要看金山云随着产品的迭代能建立起多大的技术优势了。