图片来源:图虫创意

投稿来源:科技新知

2006年,亚马逊上线了一款产品名为S3的产品。然而亚马逊的光环并没有给S3带来多大的帮助,它与亚马逊的电商业务相比简直就是个小透明,甚至一度中断了整整9个小时都没被客户发现。这就是被李彦宏视为“新瓶装旧酒”,如今为亚马逊贡献了近500亿美元营收和六成以上利润(2020年)的AWS(亚马逊云服务)的第一款产品。

为了让这个小透明跑到市场第一,亚马逊等了数年并且投入了巨资。贝索斯曾在内部明确说,云计算服务像是一粒种子,我们都知道它将来会成为大树,会对公司营收有非常大的影响。为了这棵大树,今天的投入都是值得的,哪怕是短期的盈利下降,或是投资者的质疑。

AWS的神话为后来者揭开了云计算行业的现实:云计算行业大有可为,实力不足者勿cue。

奋起直追者如BAT,家大业大,虽然辛苦些但结果总不会太差;创业公司虽然实力不如大厂,但好在没包袱,灵活性更强。而金山云则介于二者之间,有金山集团、小米集团做股东,让它不至于像创业公司那样为生存发愁;在综合实力不足的情况下,只能选择避开巨头的“视线”,选择专注游戏云、视频云等细分场景。

如今来看,差异化路线虽然帮助金山云拿到了云计算市场的入场券,但也增加了它进一步发展的风险。一方面,其年度营收的增速已经连续三年下滑,2020年两个支柱业务的增速都出现了下滑;另一方面,在未来重点的金融云和政企云,以及混合云方面都存在激烈的竞争。

剑走偏锋之下,金山云既有打入第一梯队的可能,也有沦为other的风险。

01喜忧参半的2020

在过去的2020年,云计算行业作为少数受疫情利好的行业之一,这让市场份额并不高的金山云得到了意外的助力。而3月17日发布的这份财报,对站在聚光灯下的金山云来说,是有些矛盾的。

一方面,金山云此前有两个备受质疑的地方,分别是过于依赖大客户以及巨额亏损,2020年的财报算是为金山云找回了些许颜面。

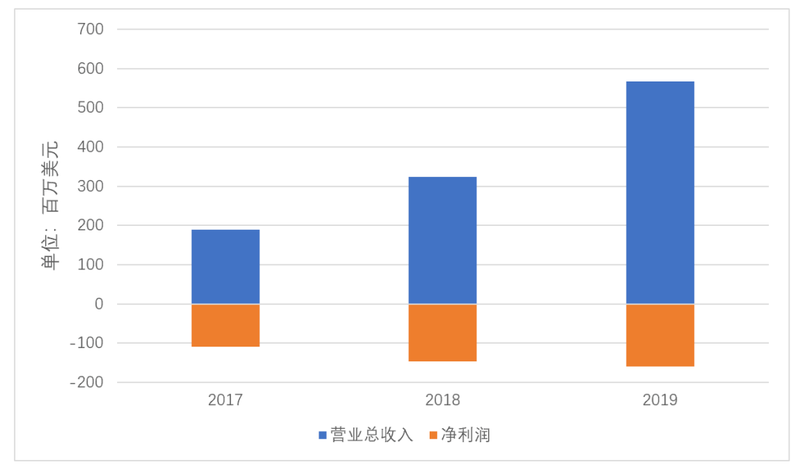

在上市前的2017年至2019年,其亏损额从7.14亿元增加到11.12亿元,三年总亏损达到28.32亿元(人民币,下同)。金山云为此不得不在招股书中强调,有净亏损的历史并且不确定未来的盈利能力是公司的风险之一。

2020年四季度,金山云的净亏损同比缩减了20.4%,规模从2019年同期的2.3亿元降到了1.05亿元。全年的净亏损也实现了大幅收窄,从2019年的11.112亿元下降到了9.2亿元。净亏损率则连续四年下降,2017-2020年分别为57.8%、45.4%、28.1%、14.6%。

同时,金山云的年度总营收实现了向上的三连跳,并创下新高。其2018至2020年的总营收分别22.18亿元、39.56亿元、65.77亿元。

另一方面,金山云在其他方面的表现和行业大势是不匹配的。在财报发布后,金山云盘前股价下跌超10%,其直接诱因正是四季度的营收不及预期。这并不是因为金山云的营收规模低于外界预期,而是它的增速出现了下滑。

2020年四季度的营收为19.227亿元,同比增长了63.8%,增速低于此前三个季度。金山云2020年前三个季度的增速分别为64.5%、64.1%、72.6%。

金山云给出的2021年一季度的营收指引为18.3亿元-19.3亿元,环比几乎无增长。这表明,在疫情缓解后金山云的高增长即将成为过去式,这也是资本市场不看好这份财报的关键原因之一。

2020年全年,金山云营收的同比增速为66.2%,不仅低于2019年同期的78.4%,也低于2018年同期的79.5%。也就是说,金山云已经连续三年出现营收同比增速下滑的情况了。在更早的2015年,金山云的增长高达256.1%。

营收的增速下滑,其实和支柱业务表现不佳有关。

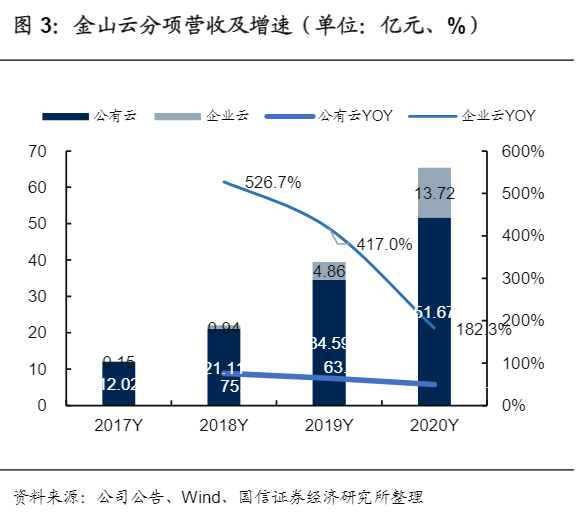

目前,金山云的营收组成有三部分,其中的其他(广告刊登代理、辅助服务)业务规模比较小,对整体的影响不大。2020年只有3770万元,高于2019年的1120万元。

企业云业务的规模稍大,2019年为4.863亿元,占总营收的12.3%,2020年达到13.637亿元,同比增长了182.3%。这个速度和营收一样,也是持续下滑的。2018年和2019年的增长率为518%和417%。

公有云业务才是金山云的营收支柱。2019年它为金山云贡献了34.588亿元的营收,在营收中的占比为87.4%。2020年的规模达到51.669亿元,占比为78.5%,同比增长了49.4%,低于2019年同期的61.9%。

在“大客户”这个问题上,金山云存在两个问题。

其一是老生常谈的过于依赖大客户。招股书显示,尽管前三大客户在金山云营收中的占比在逐年降低,但份额仍超过了50%。金山云前三大客户是与其关系密切的金山集团、小米集团、猎豹。2017年到2019年三者分别为金山云提供了56%、60%、57%的营收。

与之相对的则是金山云的高级客户数在2019年达到了243个。也就是说,其他240个客户加在一起的贡献都不如“金山+小米+猎豹”对金山云的贡献大,对大客户的依赖程度可见一斑。虽然金山云没有披露2020年大客户的具体信息,但鉴于2020年没出现大变动,来自这三者的营收依然占有不小的份额。

其二是,金山云的客户增速出现了下滑,其2020年四季度的客户数为322家,增速从2019年的57 %下跌到了32.5%。

02Alin之后的利与弊

金山云从诞生起,就不得不做出一个决定其五年甚至十年后发展的选择,那就是在巨头已经在国内外占据了优势的情况下,它只能选择从“小路”切入。

金山涉足数据存储服务并不晚,早在2007年金山就成立了互联网存储实验室,但金山云直到2012年才成立,正式上线云计算服务则是在2013年。

此时国内的云计算行业虽然没有今天这样火热,但市场上已经出现了巨头。其中,阿里云已是业内的领头羊,腾讯也在2013年全面开放了腾讯云,百度旗下的百度云偏向C端用户,此时其C端用户数突破了1亿。

也就是说,金山云要和BAT掰手腕,而金山集团和小米都无法给它提供更多的帮助。以资金为例,2015年,阿里集团曾宣布向阿里云战略增资10亿美元用于在全球加速部署数据中心。2020年,阿里云又宣布未来3年将投入2000亿元(约280亿美元),用于云操作系统、服务器、芯片、网络等核心技术研发和数据中心建设。

腾讯和百度也在投入重金,前者宣布将在未来五年将投入5000亿,后者表示在十年内将服务器规模扩展到500万台,根据市场测算,约等于投入3000亿人民币。

而金山云上市前的融资总额,仅有10.2亿美元,即便加上上市时募得的5.1亿美元,依然无法和BAT相抗衡。这个趋势贯穿金山云诞生到现在。

这在营收上体现得更加直接。阿里云单个季度的营收规模已经超过了金山云全年,其2019年四季度的营收为107.21亿元,全年营收达368亿元。而且阿里云2019年的季度平均增速在同比下滑的情况下仍高于67%。可见,金山云和业内一线相比,差距十分明显。

雷军在金山云上市后发布的公开信中也表示,“云服务投入巨大,并且潜在对手超强,金山整体实力不足,困难重重。”正是在这样的情况下,金山云贯彻了雷军为其提出的“Al in云服务”的策略。金山云放弃跟随巨头的大而全模式,选择押注细分场景,如视频、游戏。

从结果看,金山云的差异化策略初战告捷,帮助金山云成功上市。但是,金山云的差异化选择同时也加大了它需要承担的风险。

在具体路线上,金山云选择专注具体的应用场景,早期是视频和游戏,近年又增加了金融和政企。

金山云的差异化逻辑是,在全场景上没有优势的情况下选择单点突破,在细分场景做到第一。这其实和综合电商平台与垂直电商平台的关系相似,区别在于云计算行业的技术属性更强,金山云的先发优势可以帮助它在细分领域建立技术壁垒。

不可忽视的是,金山云在技术上确有独到之处,研发投入力度也不弱。只是当BAT在云计算行业加码之后,金山云的先发优势还能保持多久要打一个问号。

实际上,这个趋势已经有征兆了。据IDC数据显示,在金山云的优势地带“视频云”市场中,第一名是腾讯云,金山云则位列第四。

而在政企云方面,巨头们也已经盯上了这块蛋糕,金山云很难在这个场景上再次“岁月静好”。

重庆市大数据应用发展管理局,曾在2019年9月对政务云平台进行过公开采购。与一线城市政务项目动辄上亿的预算相比,这个项目的预算仅有5000万元,但还是引来了激烈的竞争,最后阿里云、腾讯云、华为云、紫光云4家入选。政企云竞争之激烈可见一斑。

金融云方面同样如此。作为互联网行业中与金融距离最近的阿里,它旗下的阿里云也推出了金融云。在2020年的云栖大会上,阿里云就展示了和十二家金融机构合作打造的特色云平台,覆盖了银行、保险、证券、金融租赁等多个细分金融领域。

03金山云如何实现十倍增长?

从第一代WPS算起,金山系已经发展了三十余年,随着金山云和金山办公的上市,金山集团凑齐了西山居、金山云、金山办公这“三驾马车”。“一奶同胞”的三驾马车,在某些方面有着极高的相似性。

金山云凭借差异化的选择,曾经冲到了国内公有云市场的第三名,但强调“专注细分场景”,也限制了发展空间。在整个云计算行业,还在高速增长的前提下这个限制并不明显,然而云计算行业不可能永远保持高速增长,一旦行业出现与手机行业相似的内卷状态,目前在国内第一梯队排名靠后的金山云就有成为other的风险。

游戏领域的西山居早就成为了other。多年以来,游戏行业内的大部分市场都被腾讯、网易占据,自2015年上半年至2020年上半年,这两家的市占比从49%提升到了74%。而西山居在尝试了多个方向后,武侠游戏仍是它最大的优势,其目前的支柱正是九十年代的《剑侠情缘》系列。尽管《剑侠情缘》系列依然能打,但西山居在业内的发展空间并不大。

金山办公则凭借WPS在线上办公行业占据了有利的地位,然而在阿里、腾讯、字节等携办公平台切入,石墨文档从文档这个细分场景切入,金山办公也不再高枕无忧。尤其是2020年,金山办公的营收和月活增速都开始放缓。

不难发现,金山系“三驾马车”的成功之道非常相似,那就是专注行业中的某个细分场景,然后快速迭代。

这个逻辑,对于身处云计算行业的金山云来说有一个必备的前提,那就是它的规模必须足够大,因为云计算行业有较强的马太效应,也就是说,金山云必须要把规模做大,才能争取到更多的优势。雷军在金山云上市后的公开信中也提到:只有把规模做大十倍以上,金山云才能走到比较舒适的位置上。

从云计算行业的趋势来看,有可能让金山云增长十倍以上的方向是混合云,只是金山云在这方面,动作和进展都有些慢。

在混合云出现之前,云服务分为公有云、私有云两种。公有云的优势在于成本低,但在安全、合规方面无法与私有云相比;私有云则需要为客户做定制,成本更高。混合云在理论上集合了公有云和私有云的优点,企业可以把核心数据放私有云,非核心数据放公有云,数据和成本更友好。

与公有云发展轨迹相似,混合云也是先在国外生根发芽并逐渐发展壮大。最早意识到机会的是微软,它在2015年就开始投入研发混合云。紧接着惠普和思科都宣布关闭自己的公有云平台转向混合云,亚马逊则在2018年推出了混合云产品Outposts。一言以蔽之,在美国,混合云已成为兵家必争之地。

这股东风同样也吹到了中国。据计世资讯的研究,预计在未来几年,中国混合云市场将快速扩张,成为云计算的重要一极,2020年市场规模为253亿元,预计到2024年市场规模将达到892.9亿元,2020-2024年的年复合增长率将达到35.3%。“十四五”规划中也提到了混合云,并将其称为行业重点。

在混合云上,金山云的问题是时间和竞争壁垒出现了变化。

一方面,与游戏、视频等场景强调“应用”相比,混合云对阿里云等综合实力更强的头部来说壁垒并不高,金山云很难再用“专注”建立起足够的竞争力。

另一方面,阿里云在2014年就推出了自研的原生混合云,成立于2012年的青云科技从成立起就专注混合云,并且坚持核心代码自主研发,是国内少数能够实现云计算平台直接完全国产化替代的厂商,目前已在科创板上市。

而据金山云官网显示,它在混合云上依然离不开股东的支持。目前,混合云的客户有三个,分别是小米科技、巨人网络和金蝶软件。

总的来看,金山云未来的走向难以重现小米和金山办公的辉煌,大概率与西山居相似,即虽然做不了行业龙头,但凭借差异化模式可以占据一席之地。只是这个“一席之地”能占据多久,就要看巨头们是否愿意吃这块蛋糕,以及金山云能建立起多大的技术优势了。