11月22日晚间,港交所文件显示,中国旅游集团中免股份有限公司(以下简称:中国中免)通过港交所上市聆讯,中金公司(601995)及瑞银集团为其联席保荐人。

官方资料显示,中国中免的历史最早可追溯到1984年,当年,中国免税品公司(中免集团前身)获授权成立,在全国范围内开展免税业务。2008年3月,由中国国旅集团和华侨城集团出资成立了中国国旅股份有限公司,并于次年10月推动该公司在上海证券交易所主板上市。

后来,中国国旅股份有限公司相继收购日上中国、日上上海、海免公司,市占率高达90%以上,随即,又剥离了旅游业务,全面转型至免税业务领域,并更名为中国中免。如今,中国中免已是全球最大的旅游零售运营商,业务主要包括向境内及境外旅客销售免税和有税商品,以及以免税业务为核心的商业综合体投资开发。

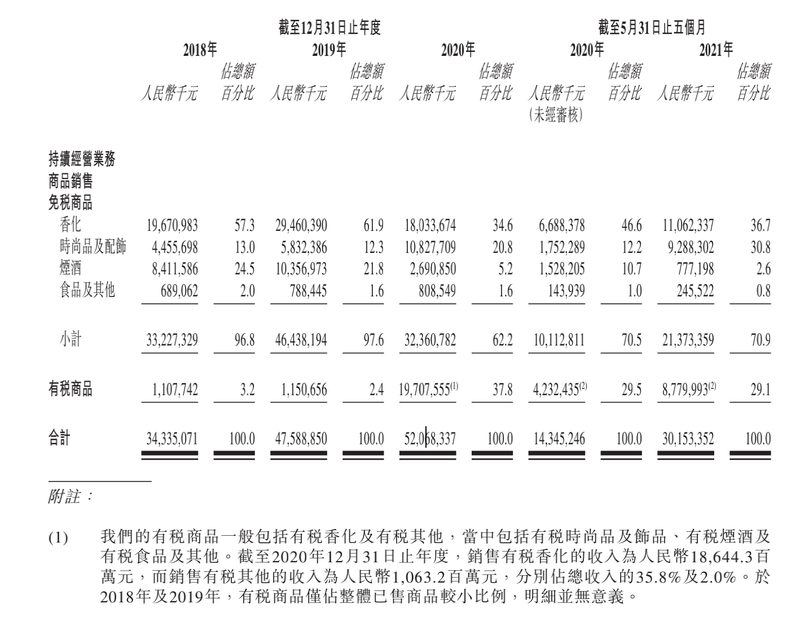

发力免税业务的这几年,公司的业绩表现整体良好。2018年-2021年5月,中国中免的收入分别为人民币346.20亿元、480.10亿元、525.97亿元及304.66亿元,其中,商品销售部分的收入占据总收入比重均在99%左右。

不过,看似增长的业绩背后,是中国中免有税业务与免税业务之间的较量。数据显示,近年来,公司有税业务占商品销售收入的比重在逐步提升,由2018年的3.2%上升至如今的29.1%,收入占比已接近3成。与此同时,公司免税业务收入却在2020年出现下降,降幅达30%,仅323亿元,甚至不及2018年同期。

图片来源:中国中免招股书

对于这一现象,香颂资本执行董事沈萌在接受蓝鲸财经记者采访时表示,免税业务毕竟是在牺牲部分关税的前提下,刺激了消费需求,这种业务不可能长时间大规模的推行,更多是为了针对灰色的海外代购进行竞争,因此免税品业务的定位就很微妙,既不能过大打击关税收入、也不能失去对海外代购的压制作用,作为一个商业性企业,必然要找到能让自己存活的更理想业绩模式。

据了解,过去一年,在新冠疫情影响下,中国中免开始转换销售思路,对于线上业务的发展有所侧重,如启动“cdf会员购”等线上平台、采取线上预购服务等销售模式。“我们在线上平台提供涵盖不同商品类别的各种商品,包括只在网上出售的多种商品。我们还在线上平台举办独家的销售活动,以产生额外的用户流量,例如线上限时促销活动。”中国中免在招股书中如是说。

而也有业内人士指出,发展线上并非长久之计,一方面线上流量红利有限,加之新兴玩家的不断进入,竞争压力有所增加;另一方面,线上渠道虽然带来销量增长,但税费开支也会随之增加,且线上平台开展促销活动时,折扣价的出现,不可避免会对商场专柜等线下渠道等造成冲击,从而影响到免税店面对品牌方时的话语权。

时尚品及配饰市场崛起,5家离岛店撑起中国中免超7成营收

除业务上的调整外,近年来,中国中免的产品结构收入也在悄然发生变化。招股书显示,截至2021年5月31日,公司的品牌组合包括超过1000个来自世界各地的品牌,商品组合超过300000个SKU,范围包括香化、时尚品及配饰、烟酒以及食品及其他。

而这其中,原本为营收大头的香化产品和烟酒,近两年在公司免税商品收入贡献中的比重出现持续降低的趋势,与此同时,时尚品及配饰则成倍增长。

数据显示,2018年,香化和烟酒产品在公司收入构成中分别占据57.3%、24.5%的比重,而到了2021年5月,香化产品占比只剩36.7%,烟酒更是低至2.6%。与此同时,时尚品及配饰的占比已由13%上升至30.8%,欲与香化在营收头部范围内平分秋色。

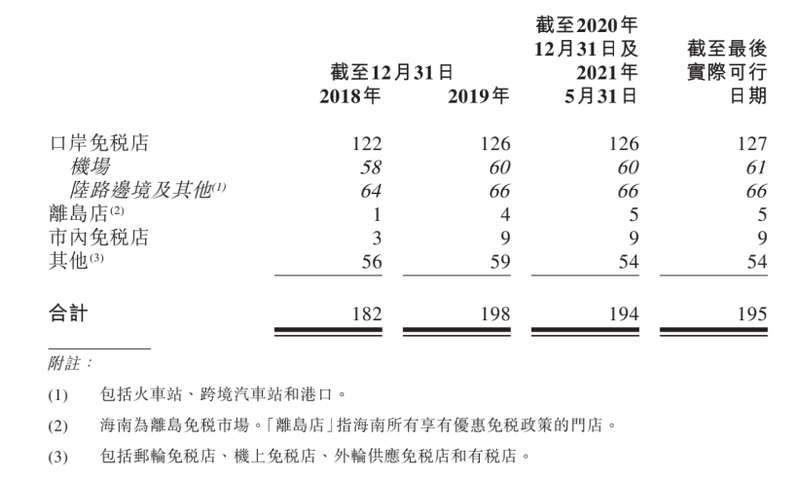

从零售网络情况来看,发展至今,中国中免共计已开设195间店铺,包含127家口岸免税店(含机场、陆路边境及其他)、5家离岛店、9家市内免税店以及54间其他门店。

图片来源:中国中免招股书

不过,过去两年,中国中免的业务模式已不再依靠开设更多的商店来产生更多收入。数据显示,在业绩增长的2019年至2021年5月期间,公司门店数由198家减少至194家,再增加为195家,总体来看门店数仍然有所收缩。

此外,值得注意的是,公司的离岛店目前在店铺总数中的占比不到3%,却承担着超7成的营收。数据显示,2019年-2021年5月,公司离岛店贡献的收入占比已由27.6%增长至72.5%,截至2021年5月底,已完成收入221亿元。

沈萌指出,离岛业务实际上是基于国内旅游的免税业务,也就是消费者在不出境的前提下获得免税品消费机会,这在疫情严重打击传统出境游免税品销售的时候更加凸显其作用。

市值蒸发超3000亿元,中国中免面临“内忧外患”

事实上,作为一家已在A股上市十余年的免税龙头,中国中免今年在二级市场的表现并不乐观。2月以来,中国中免股价呈现出波动下降趋势,尤其是11月初,中国中免股价更是连续两日大跌,随后也并未出现好转。

截至11月22日收盘,报价223.56元/股,而彼时,公司股价距离2月18日的最高点(402.33元)已跌去约44%,市值更是蒸发超3000亿元。

在沈萌看来,中免此前上涨的肇因是国家免税政策形成了泡沫化的免税品销售预期,但是随着国内疫情引发的经济与消费结构性变化,对免税品行业的影响巨大,泡沫随着开始快速收缩。

除此之外,业内人士表示,业绩背后暗含的隐忧也是中国中免股价持续下跌的原因之一。

10月29日,中国中免发布三季报,数据显示,第三季度公司完成营收139.73亿元,同比下降11.73%;归母净利润31.32亿元,同比增40.22%。与此同时,第三季度毛利率再次出现下滑,同比减少7.62个百分点,仅31.27%。

而在上述数据中唯一实现增长的净利润,若剔除所得税优惠贡献的7.4亿元和首都机场经营费减免的11.4亿元等一次性影响后,仅剩下12.5亿元,同比减少约44%。

如此看来,没有了“装饰”之后的中国中免,或正陷入营收净利双降的内在窘境。

与此同时,中国中免所处行业的外部竞争也日益激烈。2020年6月,王府井对外宣布,已正式成为中国第8张拥有免税牌照的企业,免税“黑马”蓄势待发。随后,王府井成立了免税品经营公司,开始积极推进包括口岸免税、市内免税、离岛免税和岛内免税项目落地。

其中,在此前贡献了中国中免超70%营收的离岛免税业务方面,王府井也将分得一杯羹。据王府井介绍,为推进在海南地区免税业务进展,王府井在今年年初与海南橡胶签署了投资合作协议,紧接着,在7月宣布由公司全资子公司北京王府井免税品经营有限责任公司出资设立王府井免税(海南)总部有限公司,注册资本金9亿元人民币。

此外,据新京报此前报道,除中国中免外,目前在免税消费领域布局的上市公司还包括上海机场、白云机场等依托航空业务的企业,也包括以旅游业为代表的凯撒旅业、以地产为主业的格力地产、百货类知名品牌王府井,以及*ST基础、海南橡胶等上市公司。免税业务已然成为“兵家必争之地”。

在此背景下,面临着“内忧外患”的中国中免,接下来能否平衡好免税业务和有税业务的关系,突破原有经营模式带动业绩增长,从而在激烈竞争下保证龙头地位不被撼动,蓝鲸财经记者将持续关注。