文|投资者网 彭宝萱

10月29日凌晨,Facebook的创始人扎克伯格在Connect开发者大会上发布了一款名为Project Cambria的VR虚拟现实头盔。在此之前,Facebook在VR领域的主打产品是Oculus Quest2,该产品自2020年10月发布以来已取得初步成绩,据Evercore ISI投资公司分析师预测,其销售量有望在2021年底达到800万台。

据民生证券研报信息,Oculus Quest2是由国内厂商歌尔股份有限公司(下称“歌尔股份”, 002241.SZ)独家代工生产,该公司还为索尼、Pico和GTC等全球主流VR头显品牌代工。2021年前三季度,歌尔股份在VR/AR头显设备所属的智能硬件业务上的营业收入同比增长了119%。

11月9日,歌尔股份发布拆分所属子公司歌尔微电子股份有限公司(下称“歌尔微”)上市的公告。这会给歌尔股份带来什么影响?

卖掉VR子品牌

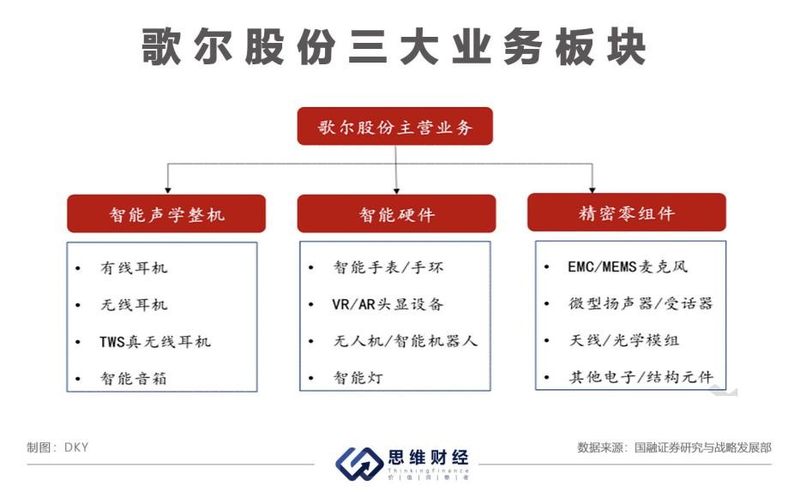

歌尔股份成立于2001年,2008年5月在深交所上市,业务包括智能穿戴、虚拟/增强现实、智能耳机和智能家居等,涉及TWS耳机、VR/AR头显设备等多个细分业务。纵观国内的VR/AR供应链,歌尔股份主要在穿戴式装置的传感器、光学和整机代工等环节切入。

早在2009年的《非公开发行股票预案》中,公司便表示已积累了以三星、缤特力、联想、惠普、LG等为主的国际客户群体。而后,歌尔股份发展以3D眼镜为代表的光学产品,并顺利地在2013年与索尼签下了VR眼镜Playstation的代工制造和部分研发业务。

2015年,歌尔股份发展出了VR业务中一个阶段性的产品——Pico VR,也是青岛小鸟看看科技有限公司(下称“小鸟看看”)的主要产品。小鸟看看成立于2015年,是歌尔股份旗下专注于虚拟现实的硬件开发、虚拟现实内容及应用的子公司。

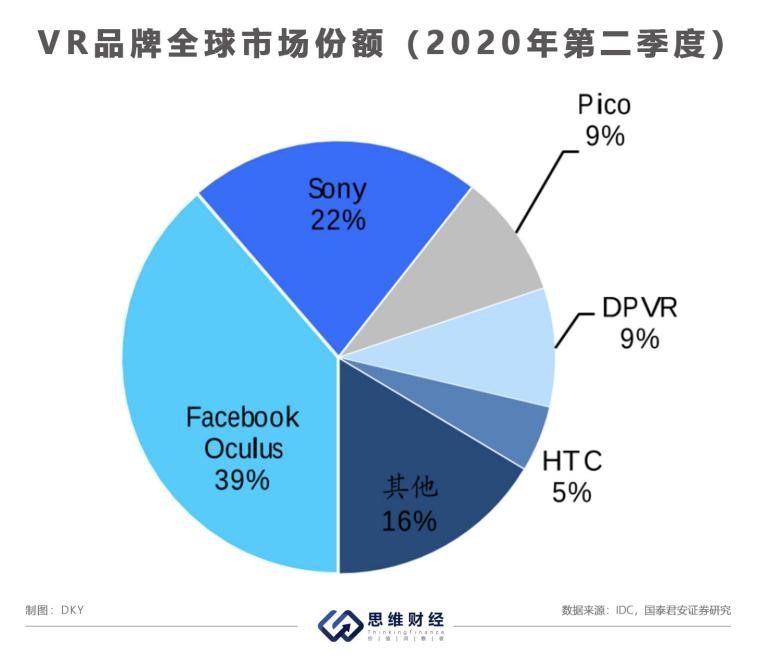

公开资料显示,Pico在2020年第二季度的全球VR市场中占据了9.2%的市场份额,成为仅次于索尼和Facebook的VR品牌。而根据IDC数据统计,在2020年第四季度,Pico已是国内市占率最多的VR产品品牌,占据国内37.8%的市场份额。

然而,发展势头良好的小鸟看看却在2021年8月29日“易主”。企查查显示,字节跳动以90亿元收购小鸟看看91%的股权,加码公司的元宇宙领域。在此次交易之前,小鸟看看已完成四轮融资,中金资本、广发证券和基石资本等机构参与投资。

歌尔股份卖掉Pico VR业务,与公司一直以来布局VR赛道的计划相背离。据36氪消息,歌尔股份作为Facebook旗下VR品牌Oculus的代工方,但又同时是Pico的股东,由于两个品牌间互为竞争的关系,公司需要做一些取舍。而歌尔股份在11月12日的投资者互动平台表示,公司目前暂无开展VR品牌业务的计划。很显然,歌尔股份选择抛弃子品牌,又回到它供应商的位置。

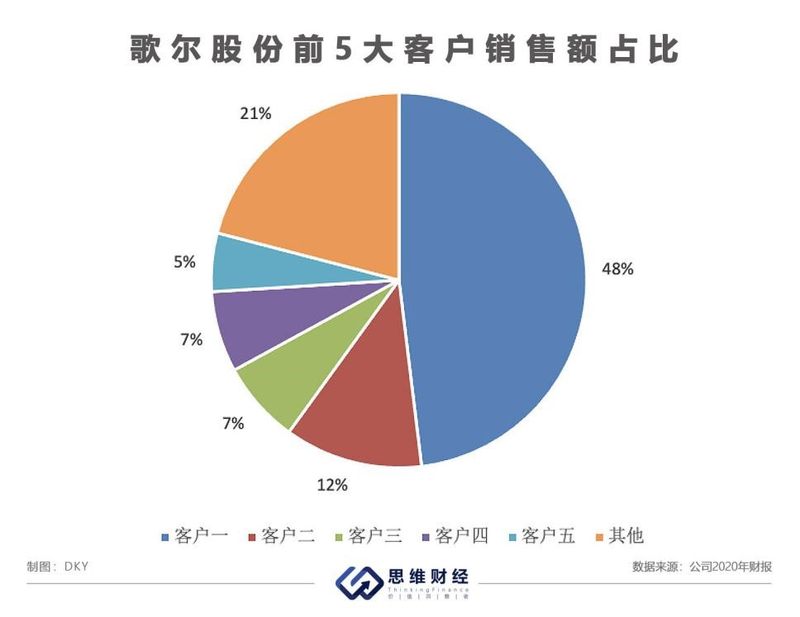

2020年年报披露,歌尔股份的前五大客户合计的销售金额为456.5亿元,在销售总额中占比近80%。对比于2017年66%、2018年66%以及2019年70%的前五大客户销售占比,近年来公司前五大客户贡献的销售额占比逐渐增加。其中,2020年第一大客户销售额为278亿元,占比48%,第二大客户销售额69亿元,占比12%。不难看出,歌尔股份的营收对大客户存在依赖。

公司董事长姜滨曾说:“歌尔股份是大客户战略的受益者,但一直在寻找另外的出口。”就目前来看,以客户为主的歌尔股份还尚未实现独立,未来能否打造属于自己的终端品牌,仍需要持续关注。

业务周期性更迭

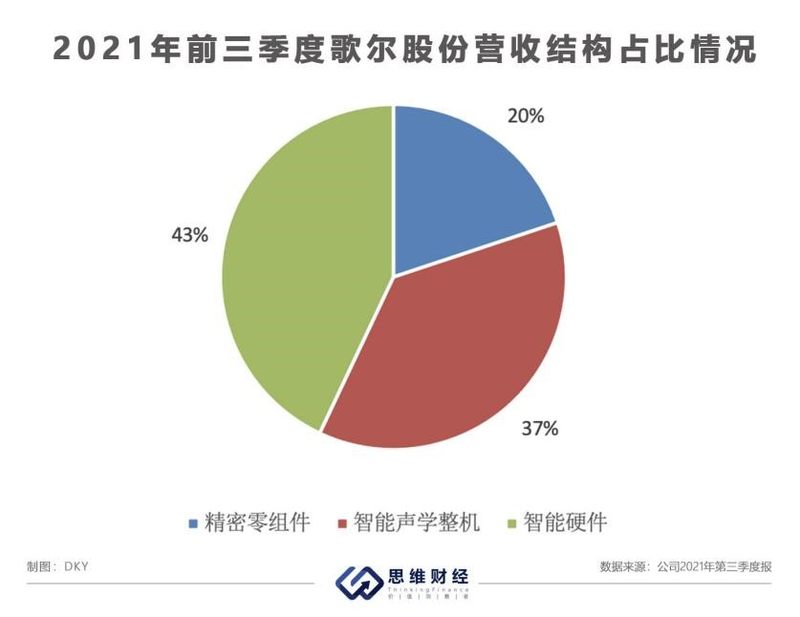

歌尔股份2021年三季报显示,其前三季度实现营业收入528亿元,同比增长52%。其中,精密零组件、智能声学整机和智能硬件三大业务为公司的主要营收来源。

具体来看,前三季度,智能硬件、智能声学整机和精密零组件的营收分别占比43%、37%和20%。其中,智能硬件业务营收222亿元,同比增长119%,公司称大幅增长是由于VR虚拟现实业务的收入增长。智能声学整机业务营收为192亿元,同比增长26%;精密零组件业务营收103亿元,同比增长24%。

中信证券在对其三季报点评的研报中提到,歌尔股份的智能硬件业务的增长来源于公司独供Facebook Quest2和2021年切入的日本客户主机业务,出货表现良好。智能声学业务则因为老产品需求较弱,新产品尚未出货,业务阶段承压。其次,精密零组件业务超预期变现,来源于大客户端份额的提升。

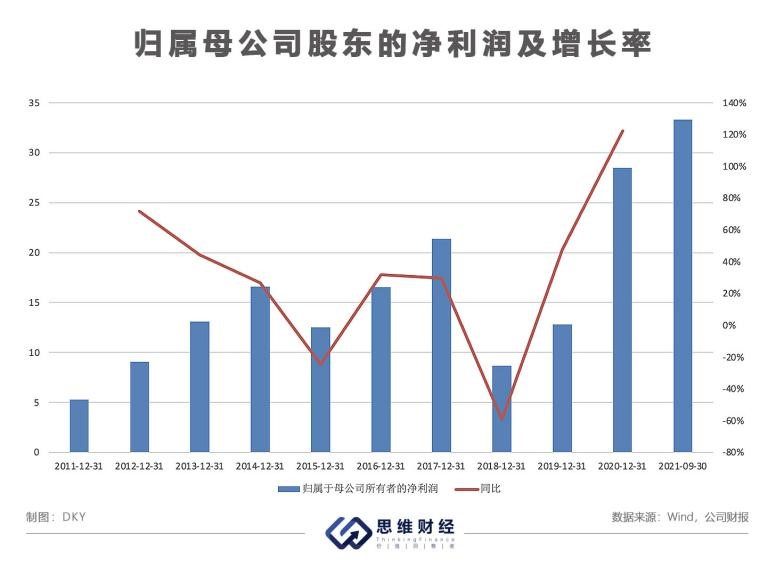

同时,2021年前三季度实现净利润34亿元,可以看到,歌尔股份的净利润分别以2015年和2018年为界点,近几年净利润情况呈现周期性变动。

根据财报信息,2015年以前,电声器件是歌尔股份的主营业务,并且公司已在当时成为苹果手机供应链中蓝牙和微型麦克风的主要供应商,与下游智能手机市场紧密联系。这也就意味着,2015年之后手机增量有限、终端市场逐渐饱和的市场环境,导致上游歌尔股份的业务增速放缓,公司逐步向智能化领域进行战略转型。

2018年,精密零组件业务还是公司的营收主力,但歌尔股份的智能声学整机业务逐渐布局,其中的TWS真无线立体声耳机已处于爬坡阶段,尤其是在2018年成为苹果AirPods的第二大代工厂之后,公司的智能声学TWS业务逐渐取代精密零组件成为业务驱动。这时的智能硬件业务,反而因为下游品牌索尼、Oculus出货量下降而业务下滑,未实现转型突破。

可以看到,歌尔股份的业绩状况与下游市场的生命周期同步变动,2021年公司的VR业务营收大增,但能否完全地从TWS驱动转变到VR驱动,则需要考量下游市场和品牌终端的发展。

此外,歌尔股份存货高企。三季报披露,截至2021年9月30日,公司的存货达131亿元,在资产中的占比为23%。相对于2021年第一季度末94亿元、第二季度末93亿元的存货水平,第三季度公司存货突增,公司解释称“经营规模扩大,存货储备增加”。

值得注意的是,作为手机供应链端的歌尔股份,由于电子产品的更新迭代速度较快,库存容易贬值。国内其他九家消费电子类供应链端的可比公司,存货在资产中的占比平均值约为14%,歌尔股份23%的存货占比相对较高,但可比公司中的立讯精密和韦尔股份的存货占比也在23%附近。

分拆子公司歌尔微上市

2021年11月9日早间,歌尔股份发布《关于分拆所属子公司歌尔微电子股份有限公司首次公开发行股票并在创业板上市的议案》等公告,公司拟分拆控股子公司歌尔微至深交所创业板上市。本次分拆完成后,公司的股权结构不会发生变化,仍保持对歌尔微的控制权。

公告显示,歌尔微2018年、2019年、2020年及2021年上半年的营业收入分别为19亿元、25.6亿元、31.6亿元和13.4亿元;净利润分别为3.6亿元、3.1亿元、3.8亿元和1.6亿元。

据企查查数据,歌尔微在2019年建成先进封装技术研发创新平台并投入使用,是歌尔股份旗下唯一从事MEMS器件及微系统模组业务的企业,产品包括MEMS麦克风、MEMS传感器等。公司在2021年3月3日进行了Pre-IPO轮次的融资,融资金额达21.5亿元,中信建投资本、基石资本、中金启辰等多家机构参与投资。随后,歌尔微于2021年4月29日进行上市辅导备案登记。

这就不得不提另一家业务高度相似的公司——苏州敏芯微电子技术股份有限公司(下称“敏芯股份”,688286.SH),公司同样以MEMS传感器研发与销售为主。

其实,歌尔股份与敏芯股份早有纠葛。自2019年7月至2020年7月敏芯科技成功注册科创板为止,歌尔股份作为原告,在一年的时间内起诉敏芯股份的诉讼近20起,主要涉及专利权权属、侵权诉讼和不正当竞争等问题。尤其是在2020年4月敏芯股份上会前夕,歌尔股份发起对其发明专利的侵权诉讼,导致敏芯股份被取消了4月30日的上会安排。目前诉讼结果主要以双方撤诉和驳回歌尔股份的诉讼请求为主。

那么,拆分歌尔微上市对歌尔股份是否利好?市场有观点认为,首先,歌尔股份的财报不受影响,歌尔微的财务数据依然做并表处理。其次,业务上看,拆分的歌尔微业务属于歌尔股份三大业务中的精密零组件板块,目前的营收贡献力不如其他两大业务,但仍作为公司在微电子市场龙头地位的保障。拆分也意味着,歌尔股份将更注重于智能化和VR领域的发展,歌尔微将继续着力于微电子的业务领域。

自2021年4月22日正式公告歌尔微分拆上市的预案后,歌尔股份当日涨停。而11月9日公布议案后,股价有所震荡,但11月11日以涨幅5%收盘。截至2021年11月17日收盘,歌尔股份的股价为51.05元/股,总市值达1744亿元,TTM市盈率41.9倍。

在10月25日至10月29日的5个交易日内,参与调研歌尔股份的机构达429家,多家券商予以“买入”评级。中信证券在10月28日的研报中表示,消费电子需求相对疲软背景下,公司三季度业绩表现强劲,预计四季度大客户端新款耳机开始放量,VR设备持续出货。但其同时提到产品结构变化导致毛利率有所波动、年末费用计提导致利润下降、市场需求不及预期等风险。

在10月25日至10月29日的5个交易日内,参与调研歌尔股份的机构达429家,多家券商予以“买入”评级。中信证券在10月28日的研报中表示,消费电子需求相对疲软背景下,公司三季度业绩表现强劲,预计四季度大客户端新款耳机开始放量,VR设备持续出货。但其同时提到产品结构变化导致毛利率有所波动、年末费用计提导致利润下降、市场需求不及预期等风险。