文|节点财经 零度

在新能源的花还开得如火如荼之时,被元宇宙第一股Roblox上市、头条90亿收购Pico、Facebook更名为元宇宙相关名字的事件点燃,元宇宙似乎以雷霆之势出现在我们的面前,其“疾如风,徐如林,侵略如火,不动如山”的行军作风,也给市场留下挥之不去的印象。

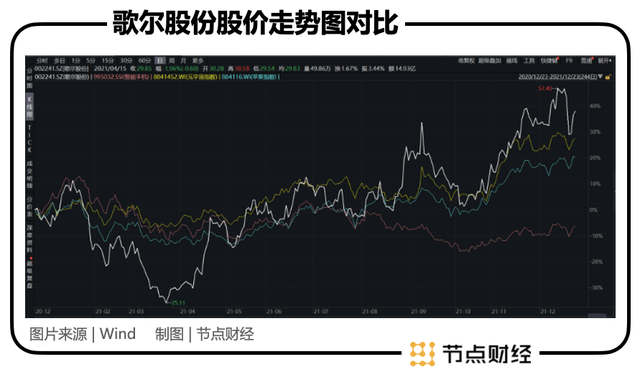

我们看到近一年歌尔股份的走势同元宇宙板块的走势高度相关,最近几个月更似搭上了元宇宙的快车。歌尔股份近一年的价格走势也不是一帆风顺的,受Airpods砍单传闻、果链悲观预期、财务疑云传闻影响,从去年50的高位一路跌至3月份的25,而后又重新回到50以上,再创新高。截至12-23,歌尔股份的总市值已达1844.81亿元,在电子设备制造行业排名第二,行业均值为207.74亿元;市盈率(TTM)为44.30,估值水平排在后三分之一,行业均值为58.70。

歌尔股份被低估了吗?根据歌尔股份的估值走势来看,目前估值处在近3年的50分位上,历史水平上看处于中等,那么未来歌尔股份的估值空间在哪里?元宇宙概念的大火是否能给早些年搭上苹果Airpods发展快车的歌尔股份带来新的生机呢?

元宇宙与歌尔股份

(1)元宇宙

歌尔股份被归为元宇宙概念股龙头,所以我们有必要先来了解下,元宇宙是什么?它是个短线题材还是长线主题?它的想象空间在哪?

什么是元宇宙?脸书创始人兼CEO马克·扎克伯格认为:“元宇宙是个跨越许多公司甚至整个科技行业的愿景,你可以把它看作移动互联网的继任者。”英伟达CEO黄仁勋认为:“现实世界和元宇宙是相连接的。”天风证券全球科技首席分析师孔蓉表示,可以将元宇宙理解成“3D版的互联网”。

元宇宙一词从1992年科幻小说《雪崩》中来,在书中名为元宇宙(Metaverse)的虚拟世界中,人们可以通过连接入口以虚拟化身进入另一个世界,过有别于现实世界的另一种人生。

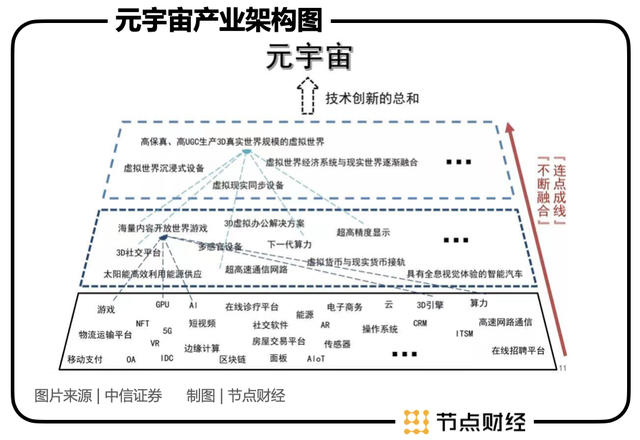

元宇宙是基于互联网而生,与现实世界同时存在的一个基于现实世界映射的虚拟世界,它似乎不止是下一代互联网,更是未来人类的生活方式。它的产生既有基于哲学的底层逻辑,又有经济意义,它是存在于人类日益增进的精神需求之上的,为人类带来最大的满足感。因为它指向未来,所以应该不限于短期热点。

从人性需求的角度讲,元宇宙是有其存在的必要性,而从技术的角度讲,元宇宙的概念并不是一场泡沫,它为现有的各项技术提供了一片凝合的土壤。世界上并没有一种单一的技术名为“元宇宙”,而是将现有各种技术整合和升级。

而今我们看元宇宙,可能尚且觉得虚幻、不可思议,好比新能源汽车从0~1的发展阶段,移动互联网刚出现时候的状态,正如20年前的你不会想到今天世界的样子。我们也无法想象元宇宙的终极状态。天风证券副总裁、研究所所长赵晓光表示其终极角度会是“数字宇宙、万物互联、虚拟与现实不分边界”。

元宇宙尚处于一个0~N的过程,数字宇宙、万物互联带给我们的想象空间是没有终极形态的,可以说这是一个无法量化的多维蓝海赛道。它或将覆盖全应用场景,从娱乐游戏社交走向购物教育医疗工业等。

(2)歌尔股份怎么乘上的元宇宙列车

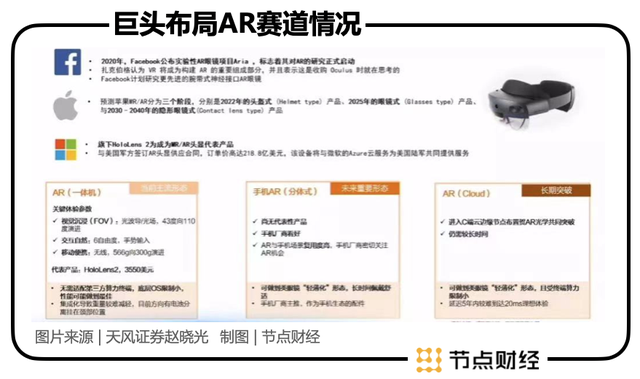

我们看到全球包括Facebook、苹果、谷歌、亚马逊、腾讯在内的不少大佬纷纷布局元宇宙,争当头号玩家,那么歌尔股份同元宇宙又有怎样的渊源呢?

前文我们讲了,元宇宙并不是单一的技术,而是多种技术的集成,这其中在现阶段有三种最为核心的技术:扩展显示技术、数字孪生技术以及区块链技术。其中扩展现实技术靠VR和AR技术来提供沉浸式体验。

从巨头们的布局不难看出,AR已经成为“兵家必争之地”未来五年VR/AR技术的发展将非常迅速,渗透率会随之大幅提升。

2020年随着Oculus Quest2发布,VR市场重回正增长,全年出货量猛增至670万台,同比增长72%。据IDC预计在2020-2024年间,全球VR/AR产品出货量年均增长达到约81.54%,2024年全球市场规模将达到近7千万台,5000亿元。

而歌尔股份自2012年便开始涉足VR领域,现已全面覆盖VR产业链,具备VR头显及相关设备的一站式研发制造能力。早在2016年就与包括索尼、Oculus、Pico、华为、三星、Kopin等在内的VR/AR大厂建立良好的代工合作关系,是全球VR设备最主要的代工供应商。值得一提的是歌尔是VR爆品Oculus Quest 2的独家供应商,在中高端领域的产品出货量全球第一,并且手握索尼、华为等一线客户资源,目前在高端VR/AR设备整机代工领域中市占率高达80%。

(3)基于元宇宙的投资逻辑风险何在

我们说元宇宙概念的火热推高了AR/VR的想象力与市场空间,但毕竟元宇宙还尚处在一个初级阶段,现阶段VR/AR产品还是主要运用在游戏娱乐方向上。虽然长远看,随着其应用场景的不断拓展,VR/AR的想象空间很大,但现阶段客观讲还是制约于游戏的天花板,游戏机经过多年发展是个相对稳定的市场,每年出货量大致都在5000万台左右。我们预期技术发展会很快,元宇宙渗透率会加速,但究竟以什么样的速度行驶,是否能够赶上预期甚至超越预期,现阶段谁都不敢保证,故而当应用场景推进不及预期之时,风险应运而生。

一个公司如何,估值高低当然不能仅凭一个有想象力的业务就给出定论,下面我们来看一下歌尔股份的基本面情况。

歌尔股份基本面

(1)业务发展

成立于2001年6月,2008年5月在深交所上市的歌尔股份,业务发展经历了几个阶段:

1)早期的声学器件的内生增长阶段,在此阶段,歌尔股份凭借自身的声学技术积累和“大客户战略”,成功切入诺基亚、三星、LG等全球知名手机品牌的供应商名册。

2)进入果链开启的智能手机发展阶段,2010年歌尔股份进入苹果供应链,苹果的高速发展,带动了歌尔股份的组件业务增长。

3)电子配件发展阶段,随着2015年智能手机遇到发展瓶颈,手柄等游戏配件、VR设备、智能音箱等电子配件开始支撑公司新的增长。

4)声学整机发展阶段,2018年首次切入苹果Airpods整机组装,以及成为Oculus的主力供货商地位,为公司带来新的增长曲线。

经历20年的业务演进,歌尔股份已经成为全球布局的科技创新型企业,坚持“精密零组件+智能硬件”的发展战略,现今公司主营业务有三块:精密零组件业务、智能声学整机业务和智能硬件业务,提供包括声学、光学、微电子、精密结构件等精密零组件和智能硬件整机系统在内的垂直整合的产品解决方案,以及从设计、研发、测试到自动化生产制造在内的“一站式”服务。

精密零组件业务聚焦于声学、光学、微电子、结构件等产品方向,主要产品包括微型扬声器/受话器、扬声器模组、触觉器件(马达)、无线充电器件、天线、微型麦克风、传感器、SiP系统级封装模组、VR光学器件及模组、AR光学器件、AR光机模组、精密结构件等,上述产品广泛应用于智能手机、平板电脑、智能无线耳机、VR虚拟现实、AR增强现实、智能可穿戴、智能家居等终端产品中。

智能声学整机业务聚焦于与声学、语音交互、人工智能等技术相关的产品方向,主要产品包括智能无线耳机、有线/无线耳机、智能音箱等。智能硬件业务聚焦于与娱乐、健康、家居安防等相关的产品方向,主要产品包括VR虚拟现实、AR增强现实产品、智能可穿戴产品、智能家用电子游戏机及配件产品、智能家居产品等。在这两个领域,公司主要通过“ODM”、“JDM”等模式,同行业领先客户合作进行产品研制。

(2)业绩成长性

今年前三季度歌尔股份实现营收527.9亿,同比增长52.0%;归母净利润33.3亿,同比增长65.3%。Q3单季度实现营收225.0亿,同比增长17.5%,归母净利润16.01亿元,同比增长29.6%,第三季度公司毛利率15.2%,同比下降2.1pcts,环比提升0.9pcts。毛利率同比下降的原因主要是较低毛利的整机业务占比大幅上升,预计随着公司运营能力提升,未来毛利率将逐季改善。公司预告21年度归母净利润42.4-45.3亿元,同比增长49%-59%。

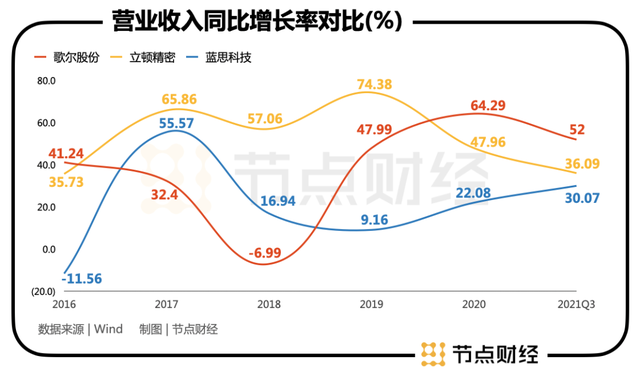

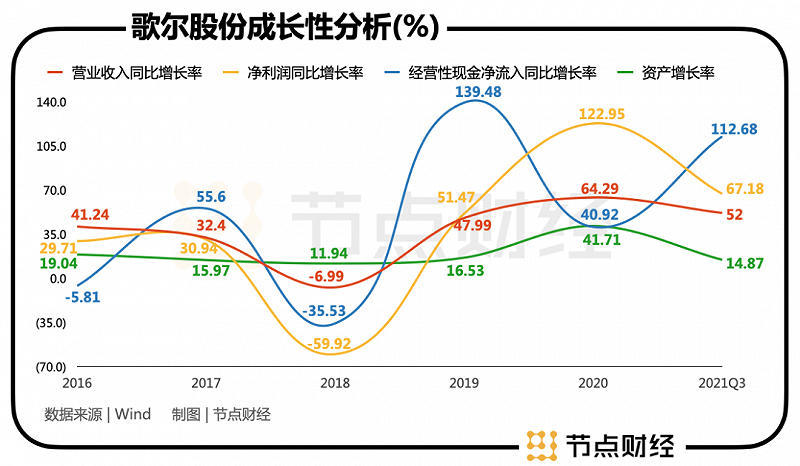

我们将时间线拉长。歌尔股份的营业收入从2018年进入声学整机发展阶段以后,出现了营收增速拐点,近三年呈上升趋势,增速情况好于立顿精密与蓝思科技。净利润也自拐点后增速稳步上升,没有倒退的情况,总体情况好于可比公司。

从成长性结构来看,较为健康。我们看到从2018年新阶段开始,各项数据都出现了不同程度的好转。按曲线的陡峭度来看,总体上歌尔股份现金流增长率>利润增长率>收入增长率>资产增长率,成长质量较高,资金回流大于资金支出。

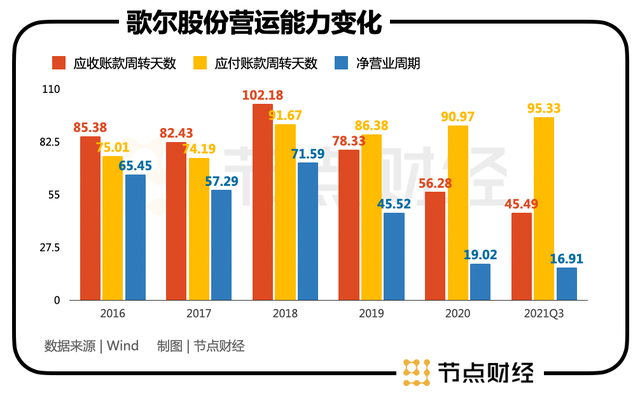

2018年以后,其营运能力也有明显的提高,对上下游的资金占用能力持续抬升,净营业周期不断缩短,说明企业的市场地位及议价能力在增长。

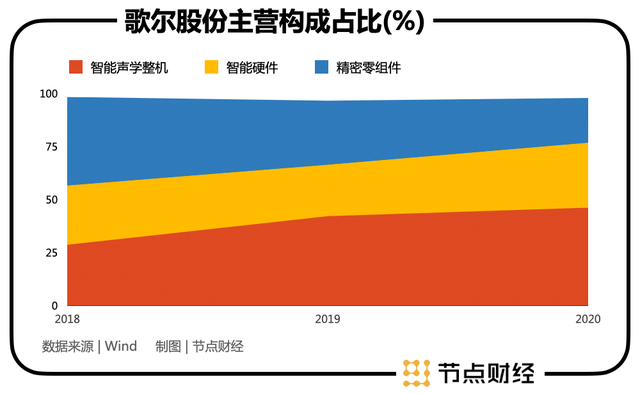

从近三年的主营构成占比来看,主业贡献度逐渐从精密零组件转移至智能声学整机。最近两年业务发展最快的是智能硬件。也就是说VR虚拟现实、AR增强现实产品、智能可穿戴产品、智能家居等产品发展动力强劲。

(3)技术研发情况

合作伙伴无疑是歌尔的利器之一,为歌尔提供了内生支持与技术壁垒。歌尔与高通、英飞凌等领先的技术厂商达成长期战略合作;同时与美国斯坦福大学、麻省理工学院等国内外知名院校在声学、光学、材料、自动化、软件、人工智能等专业方向开展了深入的产学研战略合作;与中科院等院校也有战略合作,在青岛共建创新研究院,助力虚拟现实、无人系统等领域的研发与人才培养。

多种技术融合平台和强大的技术人才队伍使得歌尔在声学、无线、软件、光学、系统集成等多领域积累了丰富的经验与技术。

1)光学技术方面:提供虚拟现实/增强现实产品光学镜头设计、开发、工程到量产的一站式光学解决方案,具备光学镜头工程与量产能力。

2)声学前沿技术方面:自主研发的麦克风/阵列,结合北京/欧洲团队开发的降噪和回声抑制算法,可实现完美的语音交互;拥有突出的3D音效及音效增强技术;超过10年的声学设计经验,提供优秀的声学性能及音乐体验。

3)软件开发技术方面:丰富的软件开发经验,支持Android/iOS/Linux/RTOS等操作系统下的智能穿戴、智能音响、虚拟现实产品与虚拟现实交互产品、机器人等智能硬件的软件设计与开发。

4)无线技术方面:丰富无线通信领域经验,其中包括无线音频技术、无线视频技术和无线控制技术,并已和全球主流的无线芯片平台厂商形成了长期的战略合作。

5)天线技术方面:天线量产经验,可垂直整合声学+天线的整体解决方案,天线产品广泛应用于智能穿戴、手机、平板电脑等智能终端产品。

今年半年报显示,歌尔股份持续加大新技术、新产品、新工艺的开发力度,积极引进高端技术人才,研发投入156,992.81万元,占营业收入的比重为5.18%,占最近一期经审计净资产的7.96%。

从绝对值来看,歌尔股份2020年的研发费用较前两年有大幅提高,在行业里也较为突出,但仍然较立顿精密差之较多。从相对值来看,歌尔股份近三年研发费用/销售收入比保持在5%以上,2020年略有抬升,但相对力度不如立顿精密及中航光电大。

(4)大客户战略带来的风险

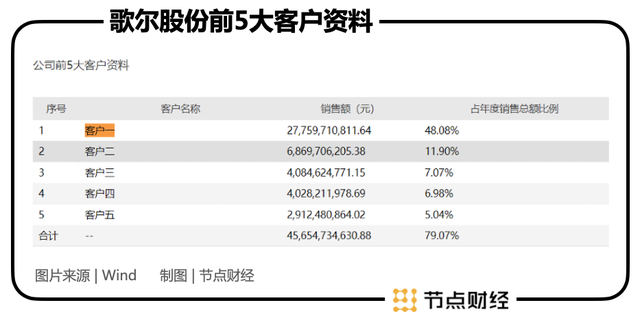

我们可以看到歌尔股份从最初的声学器件的内生增长阶段到如今的声学整机发展阶段,其客户从诺基亚、三星——苹果、Facebook都是国际知名大品牌。稳定的大客户来源是对歌尔股份的技术认可,也是歌尔的竞争力之一。但同时也为歌尔股份带来了很大风险。从歌尔的走势图可以看出,歌尔股份与果链走势存在高度相关。根据2020年年报显示,公司前五大客户的销售额占比为79.07%,占比相对集中,其中第一大客户占比高达48.08%,据估计就是苹果。

尽管这些大客户均属于全球行业头部企业,具有显著的竞争力优势和市场地位,且与公司保持了长期稳定的合作关系。但这使得公司可能对大客户依赖性较强,使得歌尔面临几个风险。

1)大客户自身的销量不及预期、关联商品减产等经营风险。比如今年年初歌尔股份的大幅回撤就受到了苹果的部分影响。

2)大客户战略的转变。苹果iPhone三大代工厂齐聚印度,苹果供应链的“去中国化”进程已成为不争的事实。曾经的蜜糖,可能就是以后的砒霜。前车之鉴就是曾经摄像头模组出货量全球第一的欧菲光,2016初入果链也曾辉煌一时,市值一度破了700亿,而今年3月被踢出果链,使得欧菲光遭遇了悬崖式的打击,致使其2021年上半年利润下滑93%,市值损失300多亿,被迫只能进行资产剥离、割腕求生。而后今年iPhone13大卖之后,又将34家中国企业剔除。

3)中美关系问题。苹果、Facebook都是美国的企业,难免受制于美国政府,而中美之争在百年变局之下似乎只能愈演愈烈。多家中国企业被美国政府出手干预、限制、打击的场景历历在目。而在日后的中美之争中,歌尔股份会否受到波及犹未可知。

根据券商的一致性预测(wind)歌尔股份2021E、2022E、2023E的PEG分别是0.78、0.89、0.89,均小于1,歌尔股份存在被市场低估的可能。

TWS耳机空间

前文可知智能硬件与智能声学整机正在加速成长,文章第一部分说明了智能硬件AR/VR的想象空间,这一部分智能声学整机中起带动作用的TWS耳机的空间何在。

从智能手机的出货量来看,是不乐观的,智能手机行业发展已步入成熟期。在经历爆发性增长后,全球手机销量在2016年到达顶点后开始下滑,2017年同比下降5.83%,后持续下降趋势,我们看到国内也呈现同样趋势。

与此同时,5G智能手机迎来“换机潮”,这为趋于饱和的智能手机存量市场注入了新活力。据Counterpoint Research发布的5G旗舰智能手机芯片发展趋势白皮书显示,全球 5G 智能手机的使用率在过去两年中正呈现快速上升。展望2022年,Counterpoint预计全球5G智能手机出货量将超过8亿部。直观来看,国内5G手机出货量近两年也呈现出迅速爬升的趋势。

智能手机市场的饱和叠加5G换机潮,从手机端看这个空间喜忧参半;但我们从TWS的渗透率来看是乐观的,其渗透率在Airpods等爆品拉动下迅速提升,TWS耳机全球出货量从2017年的2000万台增加至2020年的25000万台,4年上升十余倍。从TWS耳机/手机出货量的数值来看,从2017年的1%上升至2020年的19%,说明手机用户对TWS耳机的接受度越来越高。

虽然TWS在手机用户中的渗透率快速提升,但直至2020年其整体渗透率尚仍不足10%,未来还有加速渗透空间。根据Canalys预测,2024年全球TWS出货量有望超过5亿部的出货量。

故而歌尔股份TWS耳机拉动的智能声学整机业务仍旧是存在很大的空间的,但因其空间是有形的,所以可能不如受益于元宇宙的无形空间来得更具想象力,但与想象力相辅相成的是未知,反过来说TWS耳机带来的空间或更加踏实。

综合来看,歌尔股份的基本面与成长性不错,智能硬件与智能声学整机业务带来的想象空间也很广阔,乘上元宇宙的东风,歌尔股份的估值似乎尚有步步高的可能,但我们也不能忽略各种不确定带来的风险。歌尔股份到底是热是冷,尚需元宇宙的进一步落地,场景运用的进一步扩展,在不确定性中找寻确定性。