文|翟菜花

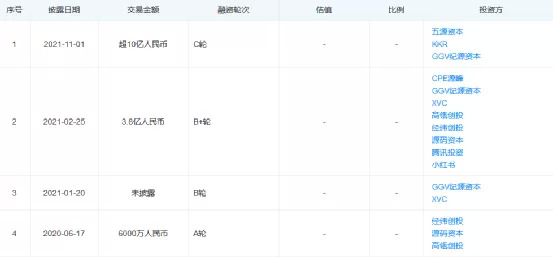

近日,彩瞳品牌moody母公司未目(上海)科技有限公司完成超10亿人民币的C轮融资,由五源资本和KKR联合领投,moody老股东跟投。据天眼查数据显示,本轮已是moody在2021年获得的第三笔融资,B+轮融资金额已达3.8亿人民币。

引来资本频频注资的美瞳赛道,究竟做对了什么?

01 新消费大行其道,颜值经济促使国产美瞳崛起

回望新消费盛行的这段时间,无论是美妆、美瞳还是速溶咖啡等产品都有着一个相似的发展轨迹,它们的受众层面几乎都是从小众群体逐渐走向大众消费者视野的过程。咖啡从代表小资的符号变为日常需要的功能性饮料,美妆从高大上的梦幻世界走进下沉市场,美瞳摆脱“另类、非主流”的一些负面印象,成为众多年轻女性的必备单品。

爱美之心人皆有之,美瞳与普通隐形眼镜最大的区别,是它可以通过镜片颜色让人的眼睛看起来“更大、更有神”,对于出门有化妆习惯的女性而言,没戴美瞳会让她们觉得眼睛“小而无神”与妆面不协调,更甚者会因为没戴美瞳而感到容貌焦虑、出门焦虑。

这种情况下,美瞳成了一个带有美妆属性的单品。阿里健康《2019彩瞳消费洞察报告》的数据显示,90后、95后是线上彩瞳消费的主力军占比接近七成,并且用户增速明显高于其他年龄阶段的消费者。

可以看出年轻用户对于美瞳的需求显著高于其他用户,而在智研咨询发布的《2020-2026年中国美妆行业市场运行态势及未来发展前景报告》数据显示中可以发现,2019.03-2020.03美妆用户年龄分布,35岁以下的用户占比在80%左右,并且19-24岁和25-30岁两个年龄阶段的人群是美妆用户的主力军,恰好与美瞳用户的主要年龄阶段相呼应。

也就是说,美瞳行业的发展速度与美妆行业的规模大小息息相关,用户画像同样都是在意颜值、有美妆需求的消费者,这些消费者也正是新消费品牌的目标客户群体,他们的特征表现为:对新事物有良好的接受能力,且具有一定消费能力,同时又对互联网信息比较敏感。

任何生意的构成都需要供需两端来完成,只有需求和供给双方同时增长的情况下,小赛道才能成长为大行业。前文聊到了美瞳的用户画像与美妆的用户画像有着一些相同之处,如果再将视野拉开就会发现,无论是美妆用户还是美瞳用户他们都属于Z世代群体,而近年来以Z时代群体作为主要消费者的生意还有什么?

速溶咖啡、电子烟、低度酒,这些品类的赛道在最近两年均是频频获得融资,将美瞳与这些产品放在一起寻找共同点会发现,这些产品一是踩中了新消费升级的风口大势,二是这些产品一定程度上都可以通过代工贴牌的模式经营。

而代工往往代表着轻资产经营模式,这种情况下行业准入门槛相对较低,供应链成熟的情况下将会有大批玩家涌入,“基建”成熟加上风头正盛,行业规模不断增长的形势下美瞳成为热门赛道,资本涌入刺激行业活性提升,国产美瞳行业就此崛起。

02 轻资产模式的沉疴宿疾,扩张速度快但缺少护城河

先来看美瞳在国内市场经历了那些阶段。

美瞳在国内市场的发展大致可以划分为三个阶段;

1.0隐形眼镜时代,1985年美国海昌率先进入中国市场,于上海、武汉、西安建立厂房,海昌成为中国一家软性隐形眼镜的专业生产外资企业。由此,国内消费者接触到了软性隐形眼镜产品,但这一阶段的隐形眼镜多是无色透明,还不具备装饰瞳孔的作用,不能被称为是美瞳产品。

2.0美瞳进入中国市场,2004年强生公司在中国推出美瞳产品,并将“美瞳 ”注册为强生公司专用的注册商标。严格意义上来讲,“美瞳”只是强生对于一种商品的名称,并非是一个对美容镜片类产品的泛用称呼。在这个阶段,美瞳在国内市场处于缓慢发展的状态,尚未成为“现象级单品”。

3.0日韩美瞳掀起行业热潮,日韩国家的美妆产业与国内相比发展较为成熟,在国内美妆行业内,供给端的日韩产品和需求端的日韩妆效,足以说明日韩国家对国内美妆行业的影响力。日韩系美瞳产品进入中国后,凭借丰富的花色和较高的性价比收获了国内消费者的喜爱,代表品牌如韩国的Choli、日本的luna等,凭借韩流文化彼时在国内的火爆,美瞳行业进入了急速扩张的行业混乱阶段。

由于缺少官方购入渠道,美瞳代购如荒草般野蛮生长,行业混乱也给了一些不良商家发展的机会,贴牌货以及三无品牌在市场流窜,也正是这个阶段国内的代工厂开始迅速崛起。

4.0国产美瞳品牌崛起,由于欧美日韩品牌购买渠道较为缺乏、选择相对较少,安全性和产品性有所欠缺的情况促使国产美瞳品牌诞生,考虑到供需关系,国产美瞳的崛起并非只是拼接消费者的需求,国内完备的供应链体系也是促使国产美瞳品牌崛起的主要原因。

国内的上游工厂主要是中国台湾的晶硕光学、精华光学,中国大陆的瑞尔康、康视达等,这些国内的供应链内产内销,并且产量高、成本低,有公开报道称,市面上90%以上的美瞳品牌并非自主生产,而是采用代工生产的模式,品牌自主研发花纹样式,生产交由代工厂完成。

和电子烟、低度酒的生意一样,美瞳品牌的成立只需要成立品牌取得销售资质,然后进行产品设计,找到代工厂生产贴牌之后便可以进行销售,轻资产模式使美瞳和低度酒以及电子烟的创业路径类似,低成本投入的轻资产模式是吸引玩家进入美瞳行业的重要原因。

轻资产的代工模式有什么缺点?各品牌产品同质化严重,缺少独特的核心技术,相对而言难已和其他品牌从产品质量上拉开差距,这就使得美瞳品牌陷入了轻资产经营模式行业的通病——重营销轻研发、缺少护城河。

国产美瞳品牌一边通过营销的力量实现急速扩张,一边因缺少护城河经历用户流失的痛苦。

03 上游筑高墙,渠道两开花,对于美瞳品牌而言,何为护城河?

上游:自有工厂筑高墙

如前文所述,市面上90%以上的美瞳品牌并非自主生产,而是采用代工生产的模式,各品牌产品同质化严重。

而解决这一问题的方法,就是在企业上游的生产阶段布局,如自建工厂和加大研发投入,依靠产品硬实力的提升摆脱产品同质化竞争,并且自有工厂可以通过规模效应使边际成本递减,进而实现降本增利的目的。

以国际一线美瞳品牌强生为例,强生隐形眼镜生产工厂有两个,主场在爱尔兰,第二工厂在美国弗洛里达,强生的全部产品都是自主设计研发,有消息称强生的工厂只生产自家产品,不会向其他品牌提供代工服务,并且在产品技术上,强生也是第一家采用“三明治”技术生产美瞳的企业,其美瞳产品具有透氧、水润和UV防护的特点。

凭借先进的技术和自有工厂可控的产品质量,强生坐稳了国际一线美瞳品牌的位置,“技术+工厂”构成了有力的护城河。

下游:“营销+渠道”线上线下两开花

以文首提到刚刚拿到融资的美瞳品牌moody为例,新崛起的国产美瞳品牌们有着一个相似的成长轨迹,他们都是起步于线上渠道。

诚然,相较于线下渠道,线上渠道的推广成本更低、见效速度更快,网络线上渠道是品牌初期冷启动的优质选择。以完美日记、花西子等国货美妆品牌的发展历程来看,线上渠道是品牌初期推广的必要渠道,但同时线上渠道存在用户难已留存的难题。

由于有一些市场声音提出谁能成为美瞳届的下一个完美日记的问题,我们将完美日记的发展历程对比美瞳行业来看,品牌早起同样起步于线上,利用社交媒体和线上商店完成高效的用户转化,完美日记在进入扩张期的后半段时,开始注重线下渠道的布局,在各大城市商圈开设线下门店,以此在拓展销售渠道之余增加用户粘性。

对于美瞳品牌而言,由于美瞳包含医疗器械属性,消费者对美瞳产品的安全性要求会更加严格,所以美瞳品牌们如果想要长期持续的发展,势必要从线上走到线下接触消费者。

总的来说,美瞳品牌们应当通过自有工厂以及领先的产品技术,加上线上引流线下销售的渠道两开花,用打组合拳的方式实现品牌规模的增长,坚守长期主义的同时,关注企业短期的利润、现金流,早日成长为独角兽企业。