文|启盈门

11月4晚间,全球最大电信运营商中移动回归A股首次IPO获通过,拟募资金额达560亿元,这一募资规模不仅超过中国电信(540亿元),而且刷新近十年来A股最大规模IPO纪录。

鉴于在8月20日上市中国电信没有挺过5个交易日就“破发”。经过中电信有绿鞋机制护盘,公司控股股东宣布不低于40亿元增持计划,但是,仍然难以拉回跌跌不休的被动局面,股民戏称遭遇了“电信诈骗”。中移动这个2000亿元的A股“巨无霸”,是否会重蹈电信覆辙呢?

5G网络投入较大毛利率低于海外上市公司

11月3日,中移动总经理董昕在中国移动全球伙伴大会上透露,中移动目前已经建成5G基站超过56万个,规模为全球最大。

第三方数据显示,中移动已开通基站达528万个,基站总数位居全球第一。其中,4G基站达332万个,占全球4G基站总数约三分之一,全国行政村4G覆盖率超过99%;5G基站达50万个,已建成全球技术领先、规模最大、品质优良的5G SA网络。

公开数据显示,截至今年6月末,中国移动所服务移动用户为9.46亿,位居全球第一,5G套餐客户为2.51亿,同样也是全球第一。

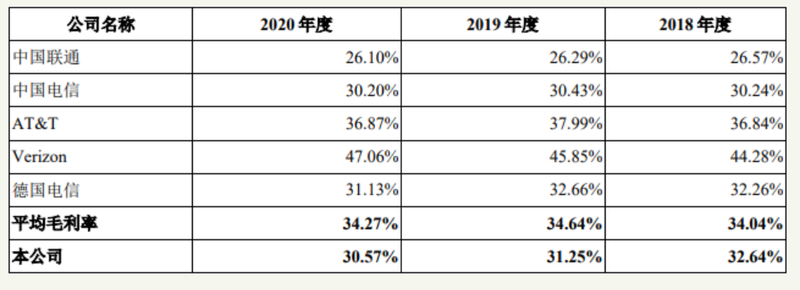

然而,增量不增收。全球之最背后是毛利率不尽人意。

股书明书财务数据显示,2018年、2019年、2020年和2021年1至6月,中国移动营业收入分别为7368亿元、7459亿元、7680亿元、4436亿元,归属于母公司股东的净利润分别为1167亿元、1063亿元、1078亿元、591亿元。

报告期内,中移动实现毛利分别为2405.33亿元、2331.09亿元、2348.10亿元和1305.09亿元,毛利率分别为32.64%、31.25%、30.57%和29.42%。其中,2019年度和2020年度,公司毛利率较上年分别下降1.39和0.68个百分点。

毛利率下降原因是由于受“提速降费”、市场竞争等因素影响,收入增长承压;同时公司持续加大新型基础设施投资和DICT、智慧家庭及智慧中台等方面的转型投入,整体成本增长较快。

中国移动表示,公司在通信网络建设方面投入较大,网络覆盖和网络质量处于全球领先地位,资本开支水平相对较高,承担了较多的折旧成本及运维成本,毛利率低于境外可比上市公司。

港股就是一面镜子

在中国电信、中国移动遭遇了美国打压之后,纷纷退市回归A股。无论是对资本市场还是对中国股民来说,这都是一个千载难逢的机会。在很长一段时间内,就有电信专家批评中国三大电信运营商,日进中国消费者3亿元,却给国际市场分红。

然而,在这一个周期中,整个港股表现不尽人意。作为电信业的龙头股份,中国移动(港股:0941)自从2007年股价破百后,再也没能创新高。而且,整个2020年都处于下跌通道,最近几个月刚刚出现拐点。

电信观察家付亮话说,今年并不是电信运营商最好的上市时机,尤其是对中国电信和中国移动这样的大盘股,而且是两家同题材的大盘股。中国电信上市后一路阴跌到破发,就是例子。中国移动已经尽可能拉开了与中国电信的上市时间间隔,但仍不可避免地对中国电信的股价形成了负面影响。

当然,从K线形态看,中国电信港股走势和中国移动大同小异。一旦开盘市值过于港股,回调的几率就非常大。

中国移动日进三亿不差钱为何还要上市?

电信业观察家付亮撰文称,和中国电信上市大同小异,中国移动上市目并非融资,而是与用户共享公司发展收益,有利于增进国内对其业务的了解,减少业务方面的负面舆情。

对此观点,启盈门并不完全赞同。中国三大电信运营商,作为国际化的电信网络服务商,尽管日进3亿元,但是作为国企,电信业的普及义务投入巨大,譬如通信村通工程等,投入巨大,并非不差钱。作为全球化的国企,业务透明是预防国资流失的保障,因此,即便是上市后,负面舆情不见得会减少。所以说,上市第一目标仍然是融资,让国企在资本市场活跃起来。

需求指出的是,股市就是故事。在资本市场,无论是巨无霸还是中小盘概念股,没有业绩持续性增长、没有充满预期的新概念,很难受到资本的青睐。因此,无论是中国电信还是中国移动,未来5G、新基建等物联网概念仍最大的“护盘故事”。

至于打出“绿鞋”“增持”、“重组”等概念旗号,已很难适应互联网时代资本市场。因此,中移动要“护盘”,就不能走中国电信的老路了,而是要在5G领域重讲新故事。