文|市值观察 文 雨

编辑|小市妹

2010年,苹果市值首次超过微软,《纽约时报》发表评论称:“这是新时代的开始,也是旧时代的结束。”

现在,微软的市值再次反超苹果,是否可以认为这又是一个时代交替的转折点?

我想是的。

01 倒下的巨人

除非经由记忆,人不能抵达纵深。

要想知道微软是怎么爬起来的,先要知道它是怎么倒下的。

1989年,微软发布了第一版Office,奠定了其北美主要商业软件公司的地位。1995年,微软发布Windows95,时至今日,这也是微软发展史上最重要的一个产品之一。

凭借Office套件和Windows操作系统,微软构建了一条足够宽阔的商业护城河,其与英特尔结成的wintel联盟为冉冉升起的PC市场打造了一个“技术封闭+标准开放”的框架,控制着整个产业的发展方向与技术迭代节奏,在全球范围内变相“收税”。

早在2000年,微软的市值就冲到6000亿美元之上,而当时仅比微软晚成立一年的苹果的市值还不足200亿美元。也就在这一年,功成名就的比尔盖茨选择急流勇退,将这个庞大的科技帝国交给了他的大学好友鲍尔默。

看似平常的一次接棒,却成了微软的第一个转折点。

进入二十一世纪,微软在计算机操作系统领域依然独孤求败,不过产业革命的车轮跑的实在太快了,当鲍尔默还沉浸在PC端无法自拔时,乔布斯已经在酝酿改变这个世界了。

科技产业的残酷在于,时代从来不会放过反应迟钝的人。

2007年,安卓与iOS的相继问世拉开了移动互联网时代的大幕,智能手机开始取代计算机成为新的技术平台,并由此衍生出一个巨大的移动互联生态,苹果、谷歌、Facebook(现改名Meta)、亚马逊等一众科技新贵纷纷走上历史的舞台。

作为对比,微软却愈发跟不上时代的节拍。

2008年,微软的营收为604.2亿美元,到2013年鲍尔默卸任时,公司的营收仅增长到了778.5亿美元,期间增幅只有28.8%。而同期苹果的营收从2008年的324.8亿美元直接飙升到2013年的1709.1亿美元,增长了4倍还多;亚马逊的营收从199.61亿美元增长到744.52亿美元,谷歌从217.96亿美元增长到598.25亿美元,Facebook更是翻了不止十倍。

数据来源:Wind

2010年,当苹果的营收超越微软时,两家公司的市值完成同步换位。到2013年,微软的市值缩水到3000亿美元左右,而苹果则在反超微软后继续高歌猛进。

领头人是一家企业兴衰的晴雨表。

微软的迟暮不能全怪鲍尔默,但他有逃不掉责任。对于智能手机,鲍尔默曾坚定的认为iPhone没有机会在市场中获得很多市场份额。一念之间,微软偏离了时代的主航向。

一个产业和一项技术的黄金成长期就那么几年,能抓住就抓住了,抓不住就被甩开了,当微软想要掉转船头的时候,一切都晚了。2013年对诺基亚的收购是鲍尔默在微软的绝唱,而在他卸任当天,微软的股价大涨7%,华尔街用真金白银为鲍尔默的执政写下了结语。

2017年,微软的市值重新回到6000亿美元大关,距离公司首次达成这一目标已过去十八年。以此为标志,微软的股价坐上了高铁。

美国当地时间10月29日,一个向上一个向下,微软以2.49万亿美元的市值反超苹果(市值2.46万亿美元),夺回全球市值最高上市公司宝座,而这一切的根本是一份超预期财报。

财报显示,微软第一财季(2021年7月-9月)总收入为453亿美元,同比增长22%,这是自2014年以来的最大单季增幅。净利润为205亿美元,同比增长48%,这也是公司单季利润首次超过200亿美元。

02 强人的能量

微软能够重生,一个印度人居功至伟。

2014年,纳德拉接棒鲍尔默,成为微软第三代掌门人。

作为硅谷的第一代印度移民,纳德拉先后在美国威斯康辛大学和芝加哥大学求学,毕业后于1992年加入微软。作为老兵,他见证了微软的荣辱兴衰,外界给予他的评价是:一个具有局外人眼光的局内人。

纳德拉上任后,微软进行了一次自上而下、从里到外的大刀阔斧的革新,而改革的第一步就是思想路线的调整。

鲍尔默时代,微软继承了比尔盖茨“让每一台电脑上都运行微软的软件”的理念,而纳德拉把信条改成了“予力全球每一人、每一个组织成就不凡”。

相较于之前将自己锁死在一个有限的生态藩篱中,纳德拉麾下的微软开始重新拥抱这个世界。

上任仅8周,纳德拉就推出了为苹果iPad专门打造的第一版Office套件,随后又出人意料的允许Office进入Windows以外的移动平台,而且还首次以免费的方式推出Windows 10。

鲍尔默将开源技术视为技术产权的癌症,而纳德拉则选择了兼容并包,不仅重新在开源社区GitHub上开立微软账号,而且在2018年完成对GitHub的收购。

曾经对手,现在朋友。

在纳德拉的理念中,微软的终局不应该是一家围绕Windows构建产品线的垂直发展公司,而是一家提供生产力的横向拓展的企业。投射到产品线的调整上就是逐步扬弃对Windows操作系统的依赖,确立“移动为先,云为先”的核心战略。

之所以为微软确立了转云的思路,和纳德拉的经历也有直接的关系。

2010年,纳德拉被任命为STB部门的负责人,当时这个部门就已经开始研发云服务项目了,团队代号为“赤犬(Red Dog)”,这便是目前微软最为倚重的Azure的前身。

为了配合整体的战略转型,微软砍掉了“鸡肋”的诺基亚手机部门,并通过大面积裁员的方式缩减成本开支。2015年,微软将原先的五个部门合并整合为3个部门,2018年又宣布裁撤Windows事业部,成立“体验和设备”部门和“云与人工智能”平台。

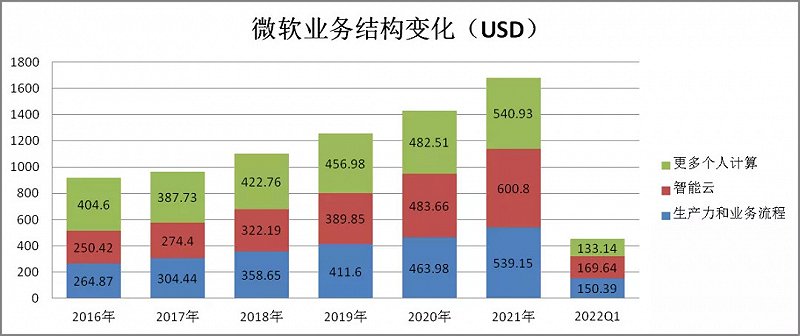

2016年-2020年,微软的智能云业务从250.4亿美元增长到483.7亿美元,其中云计算核心产品Azure更是展现了极强的业绩爆发力。今年第一财季,Azure和其他云计算服务增长了50%,远超华尔街分析师的预期。

纳德拉唤醒了沉睡在PC时代美梦中的微软,这是继上世纪90年代郭士纳拯救IBM之后,科技产业中的又一次自我救赎。

时钟可以回到原点,却已不是昨天。

微软王者归来,但已经不是人们所熟悉的那个靠操作系统和办公软件赚钱的微软。

根据最新的财报,2022财年Q1,公司智能云板块的营业收入达到170亿美元,成为业绩的最大支柱,而囊括了Windows系统、搜索和游戏的个人计算板块的营业收入只有133亿美元。

数据来源:同花顺iFinD

2016年,智能云和个人计算板块的营收占比分别为27%和44%,而现在,这一数据变成了33%和29%。

纳德拉执掌下的微软,没有推倒,但已重来。

03 历史的镜子,谁是未来的全球市值一哥?

微软市值超越苹果后,外界关于这一结果的分析众多,但有一条逻辑被普遍接受,即:苹果供应链承压,而微软的线上业务受益于疫情。

短期来看,这的确是一个绕不开的因素,但放在更长远的视角,却并非主要矛盾。

苹果和微软的境遇很容易让人想起《一代宗师》中的一句台词:“人活一世,能耐还在其次,有的人成了面子,有的人成了里子,都是时势使然。”

作为这个星球上最大的两家科技巨头,它们都在各自领域内做到了极致,两家公司最后的比拼结果并非取决于自身,而是所在产业的命运。

历史是一面镜子,透过它,可以更好地认识自己。

如果做一个类比,今天的苹果非常像是二十年前的微软,而微软则与十年前的苹果相似。

苹果像二十年前的微软,首先体现在极强的产业话语权和统治力。

凭借市场份额优势主导整个产业链的发展方向,通过严苛的要求倒逼上游进行技术升级。库克领导下的苹果既能重金“包养”供应商,也可以随时“劈腿”新欢抛弃旧爱。

而在上世纪90年代,微软和英特尔也曾一度占据了PC市场90%以上的份额,二者联手控制了整个PC产业链的发展方向和技术迭代节奏,包括芯片供应商在内的上游企业必须根据两大巨头的节奏规划自己的发展路线。

如此统治力,何其相似,但更大的相似点体现在所面临的产业环境。

当下苹果主导的智能手机已进入尾段创新阶段,并随时面临VR/AR等新计算终端平台的迭代和挑战。

全球智能手机的出货量在2017年达到巅峰后单边滑落,至今尚未止跌,另一方面,VR即将迎来1000万台的出货量奇点。未来的某一天,下一代计算机终端平台或许会以超预期的速度完成更新迭代,而苹果很可能面临当年微软的尴尬,就像当时智能手机接棒PC后发生的一切一样。

相比之下,微软卡位的云计算却方兴未艾,像极了十几年前的智能手机。

数据来源:Counterpoint

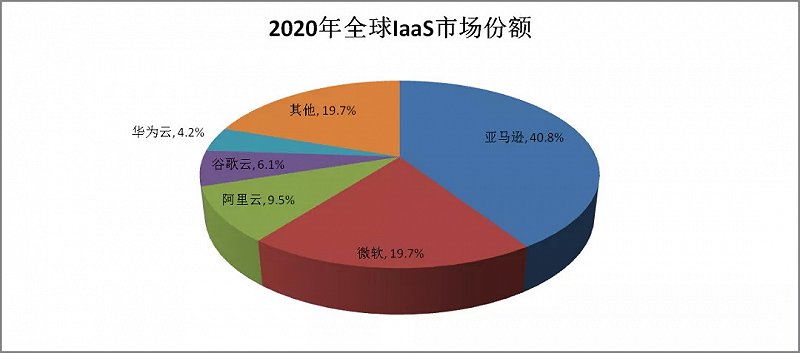

根据IDC的数据,云计算是目前科技领域中增长最快的赛道之一,预计市场规模将从2021年的7066亿美元扩大到2025年的1.3万亿美元。

Gartner的数据显示,2020年,全球云计算市场继续保持高速增长,其中IaaS市场规模达642.86亿美元,同比增长40.7%,亚马逊、微软、阿里排名前三,且市场还在进一步向头部集中。

数据来源:Gartner

在与亚马逊的云计算角逐中,微软的感觉也越来越好,目前36%的增长率远高于云行业28%的整体增长率,这说明公司的市场份额在不断提升。

苹果股价近期萎靡,和公司遭受的反垄断调查分不开,如此境遇,二十年前的微软也有相同的感受。

上世纪90年代,微软在做大之后就被反垄断机构盯上了。1998年5月,美国联邦司法部和20个州的总检察长对微软发起了反垄断诉讼,后者一度遭遇被分拆的命运。

而现在,苹果也被反垄断机构盯上了。9月10日,Epic诉苹果垄断案一审判决出炉,苹果App store被要求放开对第三方支付系统的限制。此外,全球各国也都开始组织对苹果的围猎。

过去几十年,随着科技产业的潮起潮落,多方势力轮番登台、各领风骚,但终究无法逾越江山代有才人出的规律。

2010年,苹果市值首次超过微软,《纽约时报》曾发表评论称:“这是新时代的开始,也是旧时代的结束。”

现在无疑又是一个新的转折点,不是微软造就了时代,而是时代选择了微软。

2018年后,微软的市值曾先后三次向苹果发起挑战,前两次皆昙花一现,微软高估值造成的安全边际低是重要的因素。

而过去两年,微软业绩的高速释放将二者的估值差不断拉近,为这一次的反扑奠定了基础。

微软第一,这次应该稳了吧。