文|苏宁金融研究院 顾慧君

在白酒、啤酒和红酒三大酒中,红酒的前景最被看好,原因主要有两个:一是我国红酒的人均消费量只有世界的一半;二是年轻人更喜欢红酒。理想很丰满,现实很骨感,冷冰冰的数字给我们呈现了另一种事实。

国内红酒市场概况

先来看行业的大数。

2016年-2020年间我国红酒行业市场规模分别为803亿、862.8亿、865.4亿、780.7亿、498.2亿,2021年预计为510.8亿,相对于2020年而言略有回升,但整体趋势并不乐观。

我国红酒市场进口红酒的占比很大,我们分别看一下国内红酒的产量和进口红酒的数量。

首先看国内红酒的产量,2013年以来我国红酒产量连年下滑,2016年-2020年国内红酒产量的数据为113.7、100.1、62.9、45.1、41.3万千升,2021年上半年为13.6万千升。下滑的趋势更为明显。

再来看2016-2020年进口红酒的数量,2016年-2020年间进口红酒的数量分别为66.84、78.72、72.97、66.23、47.14万千升,虽然整体也呈下降的趋势,但相对于国内红酒的产量而言,即使面临疫情冲击和部分国家红酒进口限制的双重影响,进口红酒量的衰减也并不明显。

综合起来看,我国红酒市场规模在2018年到达阶段顶峰后在疫情的影响下快速下降,国内红酒产量的下降速度相对红酒进口量而言更为明显。

也许有投资者说,同时期白酒和啤酒的规模也在下降,但这两个行业中的龙头企业(例如贵州茅台和青岛啤酒)在营收、毛利、净利等方面仍有上佳的表现,那红酒行业中的国内龙头企业——张裕表现如何呢?

三大酒类龙头企业业绩比较

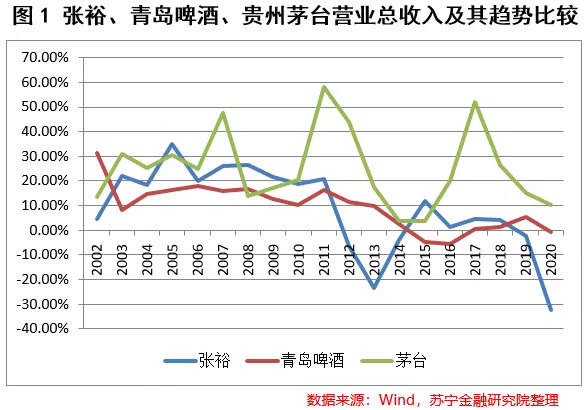

2001年至2020年,张裕、青岛啤酒以及贵州茅台三家酒类龙头企业的营收同比增速如图1所示,从图1可以看出,贵州茅台的营收增速最为稳定,20年间没有一年营收增速为负,20年间的累积营收增速超过59倍;相较之下,张裕的表现最弱,最近10年来营收增速每况愈下,20年间的累积营收增速不到3倍。

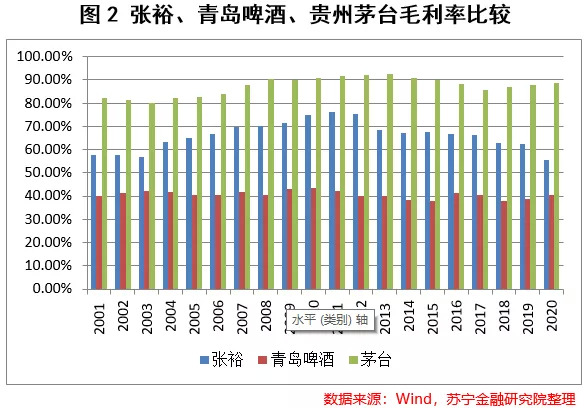

再来看毛利率,三大酒业龙头中,贵州茅台的毛利率高居榜首常年稳定在90%左右,啤酒的代表青岛啤酒毛利率稳定在40%左右,红酒的代表张裕居中,其毛利率最高时曾一度达到70%多,但近年来逐年下滑,2020年只有50%多,可谓量价齐跌。

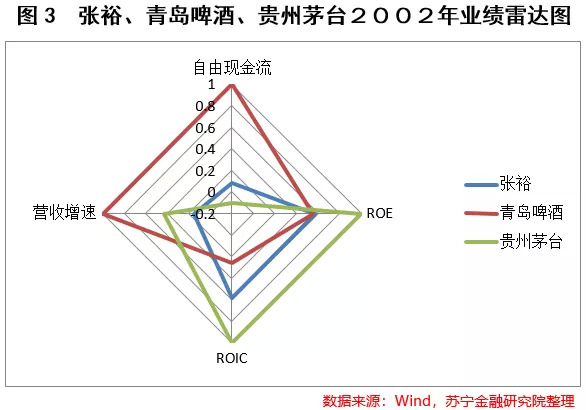

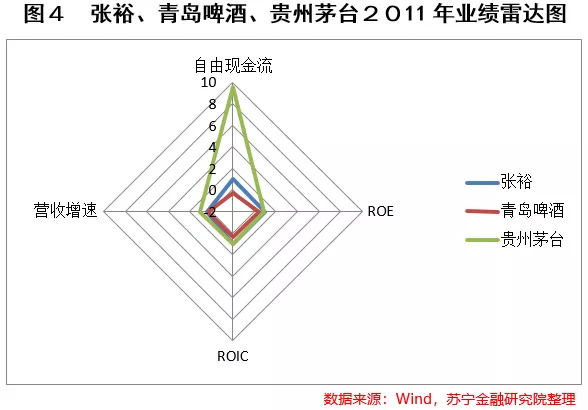

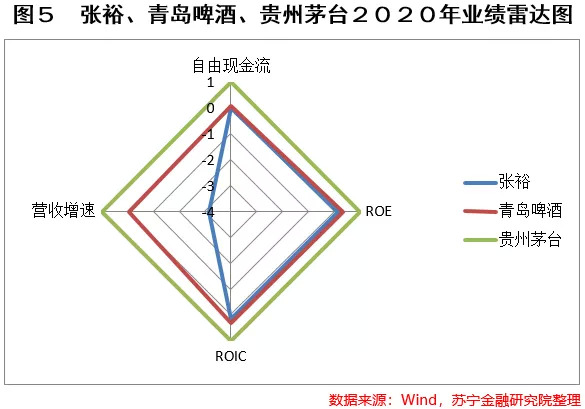

金牛基金经理易方达消费行业的萧楠曾提出一个投资的分析框架,即从自由现金流(高现金流)、ROE/ROIC(高回报)、营收增速(高增长)三个维度出发筛选股票。基于这个框架,我们分析了2002年、2011年、2020年这三个时点上张裕、青岛啤酒以及贵州茅台上述三个指标的表现,结果如图3、4、5所示。

从上述三张图可以看出,无论是从时序的角度看还是从与其他两大酒业龙头的横向比较看,张裕的投资价值都要打上一个问号?张裕作为国内红酒当之无愧的龙头,其表现某种程度上也代表了国内其他红酒企业的境况。

红酒为何叫好难叫座?

酒作为一种特殊的消费品,有三重属性:消费属性、社交属性和投资属性。这三者都和一个国家的酒文化密切相关,西方国家的红酒文化能否平移到中国,作为评估我国红酒消费潜力的佐证,至少在目前要打一个大大的问号,这是其一。此外,麦肯锡在2016年曾做过一个大样本的抽样调查,调查国内消费者对国产红酒和进口红酒的偏好,进口红酒胜出,这是其二。

此外,红酒是一种非常个性化的消费方式,与个人偏好和餐饮强相关,这又和红酒的酿造方式、产地、年份等密切相关,这注定了红酒很难成为一个标准化的产品,这种需求特性决定了红酒的供给结构,一家红酒企业想要覆盖更多消费者,唯一可行的途径就是收购酒庄,例如新世界红酒的代表美国星座就是这样操作的。

从红酒新世界代表性酒企(例如美国星座等)的成长可以看出,成功的故事都是相似的,要想成为一个名利双收的红酒企业,产线的多元均衡(红酒、白兰地)、收购各地代表性酒庄、深耕渠道等措施缺一不可,我国的红酒企业虽已在途中,但道阻且难,需等时间的催化。