日前,生鲜电商平台“呆萝卜”在几经沉浮后正式宣告停止运营。

根据该平台发布的公告,由于安徽菜菜电子商务有限公司(下称“菜菜公司”,为呆萝卜运营主体)最终没能引入重整投资人,菜菜公司即日起停止营业;呆萝卜APP停止向消费者提供服务,各线下门店停止营业,并在近期内陆续关闭。

其实,呆萝卜的败局早在两年前就已显露。该平台早在2019年11月就曝出拖欠供应商货款、资金紧张,此后呆萝卜尝试过自救,并于12月宣布回归,可惜其“复活”的时间并未维持很久。

在疫情常态化的环境下,生鲜电商等在线商业模式实际上迎来了复苏的契机,呆萝卜却在行业复苏之际倒下,令人感到唏嘘。回顾呆萝卜的死亡之路,背后的原因值得行业企业深思和参考。

经营困局难解,呆萝卜苟延残喘两年终迎溃败

天眼查信息显示,呆萝卜的运营主体菜菜公司成立于2015年10月,注册资本为500万元,创始人李阳为法定代表人、大股东及疑似实际控制人。成立至今,菜菜公司仅在2018及2019年获得累计两轮融资,总金额约7亿元,投资方包括XVC、高瓴资本和五源资本。

据悉,呆萝卜采取门店合伙的方式拓展布点,经营模式为“线上预定、线下自提”,为用户提供社区生鲜零售服务。2018年之前,呆萝卜的门店仅设立在安徽合肥,在生鲜电商赛道的存在感并不强烈。

在得到资方青睐并获得天使轮融资后,呆萝卜开启了跨省跨城市运营,2018年11月在南京开启第一家跨城门店。根据呆萝卜此前披露的信息,截止2019年9月,呆萝卜进驻了安徽、江苏、河北、湖北四省共19座城市;客单价在25-30元之间,订单量在1000万单每月。

但就在呆萝卜开启扩张之路后不久,其便接连陷入关店风波。2019年7月,有消息称呆萝卜在南京、合肥、马鞍山等地大量关店;彼时,呆萝卜回应称不存在区域性闭店的情况,只是个别门店进行升级,属于正常的业务调整。随后,呆萝卜对外释放已完成6.3亿元A轮融资的消息。

然而,就在放出新一轮融资消息的次月,呆萝卜又一次陷入“闭店”危机。当时,呆萝卜再次否认,并称未来将会开设更多门店。

没过多久,负面消息再次向呆萝卜袭来。2019年11月起,业内传出有关呆萝卜拖欠供应商货款、裁员欠薪等信息。这一次,呆萝卜终于承认了资金告急,并关闭了杭州中心。此后数日,呆萝卜接连发出多个公告,从承认资金紧张到公开致歉,再到公布自救措施。

到了同年年底,呆萝卜发布“重启公告”,表示将于2019年12月9日百店同启,从发源地合肥再次出发。可惜,想要再出发的呆萝卜只坚持了一个多月,2020年初,呆萝卜便宣布进入破产重整程序。

如今,呆萝卜的停运公告直接宣告了它的死亡。从2019年7月开始传出关店消息到现在,呆萝卜苟延残喘了两年,终究还是解不开经营困局。

自身造血能力不足,激进烧钱却输血无望

呆萝卜缘何至此?

经济学家宋清辉曾在谈及呆萝卜的经营危机时表示,呆萝卜“线上订线下取,今日订明日取”的经营模式,不符合当今社会的快节奏潮流。这种模式是引发此次危机的因素之一,不仅不会助力呆萝卜走出困境,还可能会把其拖入深渊。呆萝卜的运营模式存在致命的问题,改变其运营模式可能是他们唯一的出路。

换句话说,受运营模式拖累,呆萝卜自身的造血能力并不突出。

除此之外,按照呆萝卜CEO李阳的说法,呆萝卜的致命问题还存在于激进的烧钱扩张打法。

在2019年陆续曝出裁员、关店等风波后,李阳出面回应了外界对于该公司资金问题的质疑。李阳称,呆萝卜累计获得的7亿元融资均真实到账,且都投入到公司的发展使用,但由于公司对增长的预期太高、且低估了生鲜的烧钱速度,以至于造成了消耗过快,最终影响到业务运营。

在停业公告中,呆萝卜方面也提到,菜菜公司于2020年1月23日进入破产重整程序以来,历经近21个月的时间试图扭亏为盈、重整旗鼓,但依然没能引入重整投资人,导致经营每况愈下、公司难以为继。

对于呆萝卜的停业,网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示,一方面,呆萝卜在产品种类、服务体验以及配送方面的特点并不突出,并且始终处于烧钱培养市场、消费习惯的阶段,“这种没有形成核心竞争力的模式,无法持久延续”。

另一方面,她指出,呆萝卜出现扩张过快导致后续整体运营、产品质量、用户体验、售后服务等问题频现,加上供应链方面也无法及时跟上,加速了“倒下”。

讽刺的是,截至发稿,已倒下的呆萝卜在其官网仍挂着“线下门店发展超过1000家,月订单超过1000万单”的信息。

生鲜电商复苏、马太效应凸显,平台应发力供应链

实际上,在近两年疫情逐步常态化的环境下,生鲜电商等在线商业模式凭借着货品日益丰富、下单操作便捷、无接触配送等优势迎来了复苏的契机。

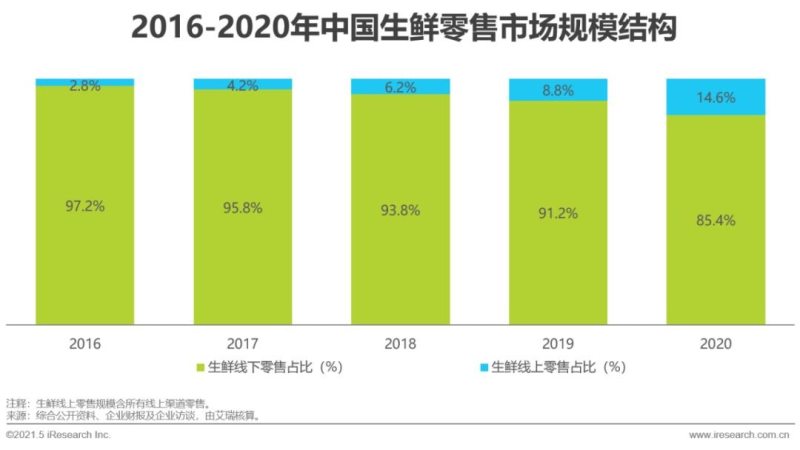

根据艾瑞咨询发布的《2021年中国生鲜电商行业研究报告》(下称“报告”),生鲜零售行业规模有着万亿级别的市场体量,2020年中国生鲜零售市场规模超5万亿元,预计2025年将达到6.8万亿元。其中,生鲜线上渗透率虽然较低,但增速迅猛,2020年新冠疫情的出现更是加快了生鲜的线上渗透。

艾瑞监测数据显示,2020年初疫情发生期间,消费者使用生鲜电商APP的次数显著上升;在疫情平缓后,消费者使用生鲜电商APP的次数略有回落,但仍远高于疫情发生前。根据艾瑞调研数据来看,疫情变缓后生鲜电商用户的购买频次显著高于疫情发生前,由此可见,疫情培养了用户使用生鲜电商平台消费的习惯。

从生鲜线上渗透率看,报告指出,2020年中国生鲜线上零售占比达14.6%,首次突破10%,而2016年这一数字仅为2.8%。随着消费者网购生鲜习惯的逐渐养成,以及生鲜零售市场对线上生鲜零售愈发重视,生鲜线上渗透率将逐步提升。

而从生鲜电商平台的生存状态来看,强者恒强、弱者退场的两极分化局面更为明显,行业马太效应愈发凸显。

在呆萝卜溃败的另一面,每日优鲜、叮咚买菜这两家主打前置仓模式的生鲜电商平台均在今年6月赴美上市,一举创造了生鲜电商的“高光”时刻。在此之前,叮咚买菜于今年4-5月密集完成两轮融资,总额达10.3亿美元;而每日优鲜更是早在2020年就密集完成了三轮融资,其中的一笔战略融资创下了在地方落地的最大规模融资。

针对这种局面,莫岱青认为,对于生鲜电商来说,有保证的供应链渠道,发力高质量资源配置,才能让消费者买到具有高性价比的商品。

艾瑞咨询发布的报告也指出,生鲜电商市场在未来一至两年将迎来新一轮洗牌期,供应链能力是企业突围制胜的关键。随着赛道玩家的增多以及巨头布局的扩大,生鲜电商行业竞争将持续升级,同时也将推动原有的行业格局加速洗牌。