文|深响 陈文琦

这是AR眼镜的金九银十。

前脚Facebook发布了与雷朋合作的智能眼镜,朝着扎克伯格计划的AR未来跃进,后脚小米就出了AR眼镜概念产品。除了拓展边界的大厂,专注于AR/XR的明星创业公司也扎推为新品造势。Nreal创始人徐驰在接受CNBC采访时表示公司即将会推出一款全新设计的AR眼镜产品,Rokid 若琪则发布了新一代消费级AR眼镜Rokid Air。此情此景,Google眼镜只能感叹生不逢时了。

跌入低谷若干年后,XR行业重新站上了风口。

“我们见证了XR从一开始被媒体关注,被我们投资人关注,我们也投了一批企业,然后进入到一个冬天。现在,就来到了第二春天。”通全球副总裁兼高通创投董事总经理沈劲告诉「深响」。谈及原因,沈劲说:“XR经过过去7、8年的发展,用户体验和价格成本上有了非常长足的进步。”

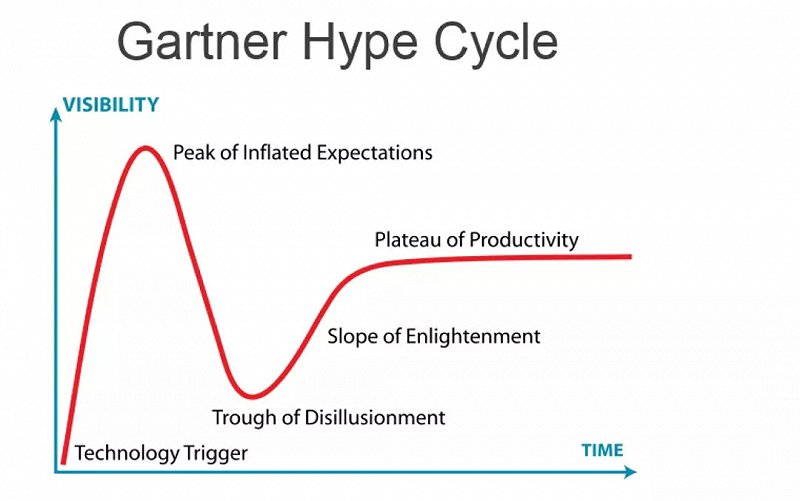

若按照Gartner曲线,技术成熟通常分为几个阶段:科技/概念诞生,受到广泛关注和很高的期待值;到达峰值后跌落,泡沫出清;技术逐渐成熟,稳步爬升;技术价值和潜力被市场接受,被更大程度上实现。“第二阶段的发展一般是的比较真实的发展,真正在发展用户、发展收入。”沈劲判断XR技术在经历低谷后已经进入稳步爬升期。

技术、产品的沉淀,加上元宇宙概念加持、电影《失控玩家》院线上映,多因一果,XR走出冷宫。

Gartner技术成熟度曲线

XR的概念很丰富,它涵盖了VR(Virtual Reality,虚拟现实)、AR(Augmented Reality,增强现实)以及MR(Mixed Reality,混合现实)。三者有许多共通之处,但是从实现难度上说存在递进关系。总体上,XR技术期望实现网络从二维平面向三维空间的进化,比特世界和原子世界的融合交互。而作为终端设备的AR眼镜在此供了一种解决方案。

与人们已经颇为熟悉的VR头显所打造的沉浸感有所不同,理想的AR眼镜产品希望将虚拟的三维立体影像叠加到现实世界中,正如《失控玩家》中的墨镜,而这给网络基设、显示技术、交互技术等带来更大的挑战。现在,AR眼镜已经过了科普阶段,普通消费者和企业用户对此类产品都有一定的认知。但是目前尚未有“划时代”的产品面世,AR硬件设备距离进入主流市场还遥远。说的未来到底多久才来?

01 大厂抢船票

科技进步是一个不断向想象趋近的漫长过程。

早在19世纪60年代,计算机图形之父Ivan Sutherland(伊凡·苏泽兰)已经提出一种构想:电脑的显示屏是“观看虚拟世界的一个窗口”。在终极的显示中,电脑可以控制房间中的一切存在,显示在这个房间中的椅子好像可以让人真的坐上去。1968年,Sutherland真的带着学生制造出一款仪器,观看者可以通过这一设备在真实世界看到一个虚拟的立方体,且这个图形会随着人的运动位移。这款设备重量巨大,只能依靠器械悬于头顶,被命名为“达摩克利斯之剑”,是现VR头显、AR眼镜的概念雏形。

2012年,Google眼镜(Google Project Glass)的发布让AR智能眼镜离落地更近一步。

在VR/AR等概念还没有那么人尽皆知的时候,这块产品承载的是Google对于可穿戴设备的执念。它的形态结合眼镜/镜框、前方的摄像头、右侧的处理器和触控板。当时概念视频中展示的使用场景今天看来都看令人兴奋:眼镜可以实现导航、拍照、发信息、电话、视频等功能,语音操纵丝滑流畅,屏幕展示清晰简洁。Google发布于自己Youtube账号的非公开视频(有链接可以观看)累计到目前有两千多万的播放量。

但是,概念视频有多美好,现实的幻灭就有多大。

在实际应用中,Google眼镜的屏幕成像效果并不理想,可视区域很小,续航短且发热严重,应用生态不完善,一些功能的实现还需手机配合。而且其划重点的拍照、录像功能遭到公众出于隐私保护的抵制,产品一度陷入舆论漩涡。以及,作为一款面对消费者的产品,其1500美元的定价让人望而却步,成为极客和科技迷的小众玩具。

2015年,Google宣布停产这一形态的眼镜产品。

其实谷歌眼镜还并非真正的AR眼镜,实质上是微型投影仪、摄像头、传感器和操控设备的结合体,概念更像是把一台手机屏幕缩小放置于眼前。

科技巨头对于任何有可能代表“未来”的事物都不愿掉队,纷纷争抢这张船票。

Microsoft的Hololens是一款AR眼镜的开山之作,或许是目前业界最高水平的体现。第一代Hololens诞生于Google眼镜停产那一年。Hololens重达600g,比起眼镜,更像头盔。

Microsoft选择的路线与Google产生明显分野,若说Google想让眼镜承担智能手机的一部分功能,Hololens则想完成更多。Hololens搭载基于Windows 10系统全新打造的全系操作系统Windows Holographic,可以将图像投射到空中和周围物体上,用手势、语音均可操控。在光学显示方案上,与Google眼镜的棱镜反射技术不同,采用了全息波导技术,可以将光学镜片做的更薄更小,色彩还原更真实,当然,工艺难度和成本也更高。

而且,Hololens定价3000美元,一开始就面向开发者发售,然后逐步面向企业级市场开放,且暂时没有看到近年会向消费者开放的计划。2019年,Hololens 2面世,相比上一代,升级版重量更轻,视场角更大,显示像素更高,允许双手手势操控,而且加上了眼球追踪技术。

社交巨头们也在打一场XR技术军备竞赛,新的终端设备、交互形式会改变人们的社交方式,它们必须提前做好准备。Facebook被Snap抢了先。

Snap今年5月发布了最新版本的Spectalces,也是其第一款真正意义上的AR眼镜。此前,自2016年开始,Snap就迭代了三个版本的Spectacles。但与其说是智能眼镜,前产品更像是一台与Snapchat深度绑定的第一视角摄像机而已,所谓“所见即所录”。因为功能的局限,硬件的相对简单,Snap的眼镜产品可以在设计上做到时尚和酷,与普通太阳镜相似。之前的“鸡肋产品”并没有得到很好的市场反馈,据商业媒体Bussiness Insider报道,初代智能眼镜让Snap亏了4000万美元,购买回去的用户大多都没坚持使用超过1个月。

但是持续的迭代给本次AR眼镜打了基础。面向开发者的新版本Spectacles允许使用者在Snap的Lens Studio开发平台上进行设计,并将设计好的虚拟图像显示在物理世界中。

相比之下,Facebook虽在VR头显Oculus Quest 2上大获成功,又有CEO扎克伯格对XR的坚定拥护,在AR眼镜上的进程却慢了一步。与雷朋合作出的新品Stories基本上与华为之前与Gentle Monster合作出的智能眼镜如出一辙,和AR关系不大,是款刷存在感的网红时尚单品。

另一波出AR眼镜的势力是如日中天的智能手机厂商。

AR肩上背负着“颠覆智能手机”的期许,谁都怕掉队,成为新时代的摩托罗拉。在供应链、软硬件、品牌力都极具优势的手机品牌提前卡位。

vivo和OPPO都在2019年第一次发布了AR眼镜概念机。自带流量的小米也在本月早些时候,赶在苹果秋季发布会之前发了一款“类AR眼镜”的单色(绿色)信息提示器,能实现信息、地图等简单信息显示。亮点是其采用先进的光波导技术显示,MicroLed屏幕,能做到眼镜的重量与形态非常近似普通眼镜。但这些产品都没有量产。

苹果至今尚未正式发布任何眼镜配件,江湖里却一直有它的传说。

业内人士和消费者寄希望于苹果有几点原因:

一方面是苹果在XR技术的积累上动作不少,自2006年开始就申请VR/AR专利、招揽人才、收购企业,消费者也在iPhone上看到多款AR应用,比如测距仪。

另一方面,外媒和供应链消息不断:苹果对于VR和AR硬件设备都在发力。

而人们的期待也来自对于相信苹果的品牌号召力、调动开发者的能力、以及整合供应链的实力。从苹果以往的出品习惯也可以看出,这家全球市值最高的公司对于新品类,倾向于出成熟的产品,而非“小步快跑”。

老牌科技公司、社交网络巨头、智能手机厂商打着不一样的算盘跨入AR眼镜制造商之列,节奏和应用路线不尽相同。在这个向想象趋近的过程中,划时代的产品都不是一蹴而就的,谁能抢到这一张通向“未来”的船票还未可知。

02 甜蜜的陷阱

创业大军同样是很强的力量。

新技术、产品或是商业模式往往是行业洗牌的窗口期。国内外明星AR眼镜品牌颇多,有在该领域扎根数十年的老牌上市公司Vuzix、曾引起业轰动的Magic leap,国内的有Nreal、Rokid、亮风台、0 glasses等,都已发布多代AR眼镜产品。随着XR行业的热度再次攀升,资本押注,行业加速发展。

若说拥有“钞能力”的巨头是在寻找新的增长点,创业公司常面临的问题则是“生存”。

AR眼镜集成多项高尖技术在小小的体积内,难度可想而知,苹果的AR眼镜都多次跳票(按分析师预测),投入研发成本巨大。而且AR眼镜产品离普及还有距离,产品起量难。这都会使初创的AR眼镜公司自身造血能力弱,面对这样的压力,它们比巨头更加脆弱。

资本曾经对XR行业的初创公司寄予厚望。Magic leap成立于2011年,在VR/AR技术广受关注的初期便融资频频,Google和阿里巴巴都是其重要资方,在尚未发布正式产品前,融资金额就高达20亿美元,早早跻身独角兽之列。2016年,Magic leap 发布了引爆讨论的“鲸鱼跃起”视频,展示其技术。但是年末就被科技媒体The Information揭底,该视频是特效合成,真实产品远远未达到此水平。

到了行业“资本寒冬”来临,2019年,Magic leap依旧命途多舛,融资不顺、库存积压、专利转让、高管离职、大量裁员…..转型随之到来,Magic leap将方向转向企业级产品,暂时放弃了消费级路线。

Magic Leap陷入窘境,也让VR/AR行业受到质疑——这又是泡沫吗?

AR会先在ToB落地已经成为行业共识。

在ToB业务里,客户有亟需解决的痛点,产品的落地能沉淀出一些标准化的应用,客户的反馈也为下一次迭代作指引。虽然面向客户的模式决定了产品不可能是百分百标准复制的,但在目前阶段,体现了AR技术的应用价值。

Google眼镜项目也未曾真正宣告终止,在ToC的尝试失败后,便迅速掉头转向企业伙伴。Hololens的主要发力领域在制造业、医疗保健业和教育行业。

想要和宣传片、电影中一样的AR眼镜?对不起,它们真的还只处在想象里。

按Snap CEO的话来说,消费级AR眼镜进入主流还要10年。如果你很相信苹果,那按现在的预测,它们会在2023年亮相。“我们总是高估新技术两三年的变化,而忽视了十年的一个变化结果。可能把时间放长了看,就能看到这个过程中每一步都是有意义的,耐心一点,也许就会看到更多的东西。”洪雁菲说。

完成一个成熟的消费级产品还有太多门槛要跨,光学显示方案、电池、算力、计算机视觉技术、交互方式、硬件工程、内容生态......这并不只是独立公司可以完成的任务,而是需要整个行业的进步。

在过去的近十年时间里,从Google发布初代智能眼镜,Microsoft来了硬核的Hololens,到众多创业公司纷纷出新品;从乏善可陈的鸡肋功能到消费者熟悉的AR应用、疫情时的测温眼镜。XR技术从一个令人摸不着头脑的技术一点点融入我们的生活和工作,虽然很遗憾这是个祛魅的过程,但未必不让人兴奋。