文|IPO捕手

近年来,随着社会发展给人带来的压力不断增加,心脏病成为全球的“头号杀手”,不断增多的患者需求和发展出巨大市场空间。

而介入手术和微创技术的出现,结构性心脏病介入器械成为心血管器械创新领域的主旋律,其中尤以心脏瓣膜疾病介入治疗器械最为突出,由此也催生了一批以微创心通为代表的医疗器械公司。

近日,据港交所披露,上海捍宇医疗科技股份有限公司通过港交所上市聆讯,中金公司及花旗为其联席保荐人。

年亏损1.3亿元,但收获数十轮融资的捍宇医疗,是如何俘获众多资本“芳心”的?正处于激战中的赛道里,捍宇医疗又能把握住多少红利?

融资历程

捍宇医疗成立于2016年,是一家国内平台型创新医疗器械研发及产业化公司,致力于结构性心脏病学的创新医疗器械研发及商业化,在国内心脏瓣膜介入医疗器械方面有一定市场影响力。

正是看中在市场上的影响力,捍宇医疗获得了不少著名投资者的融资。据天眼查数据显示,捍宇医疗共获得了10轮融资,分别为:

· 2017年3月7日,获得由泰煜投资独家投资的天使轮融资;

· 2017年9月14日,获得由幂方资本、安龙基金共同投资的A轮融资;

· 2018年4月12日,获得由泰煜投资独家投资的A+轮融资;

· 2018年9月13日,获得由国投创合、醴泽资本共同投资的Pre-B轮融资;

· 2018年12月27日,获得由盈科资本、荷塘创投、醴泽资本、约印医疗基金共同投资的1亿元的B轮融资;

· 2019年7月2日,获得由东方证券、浙商创新资本、CPE源峰共同投资的C轮融资;

· 2020年7月13日,获得由千杉投资、东证资本、牛扬基金共同投资的C+轮融资;

· 2020年8月13日,获得由弘晖资本、CPE源峰、盈科资本、朗姿韩亚资管、朗玛峰创投、幂方资本、东证资本、泰福资本、合方科创、春风创投、诺瑾资产共同投资的5亿元的D轮融资;

· 2020年11月23日,获得由沂景资本独家投资的股权融资;

· 2021年3月15日,获得由云锋基金、江苏瑞华、Octagon Capital八方资本、易方达、领道资本、弘晖资本共同投资的近5亿元的D+轮融资。

虽然被各大资本巨鳄相继看好,但是捍宇医疗不得不承认一个事实,就是它的经营状况并不佳。

财务数据

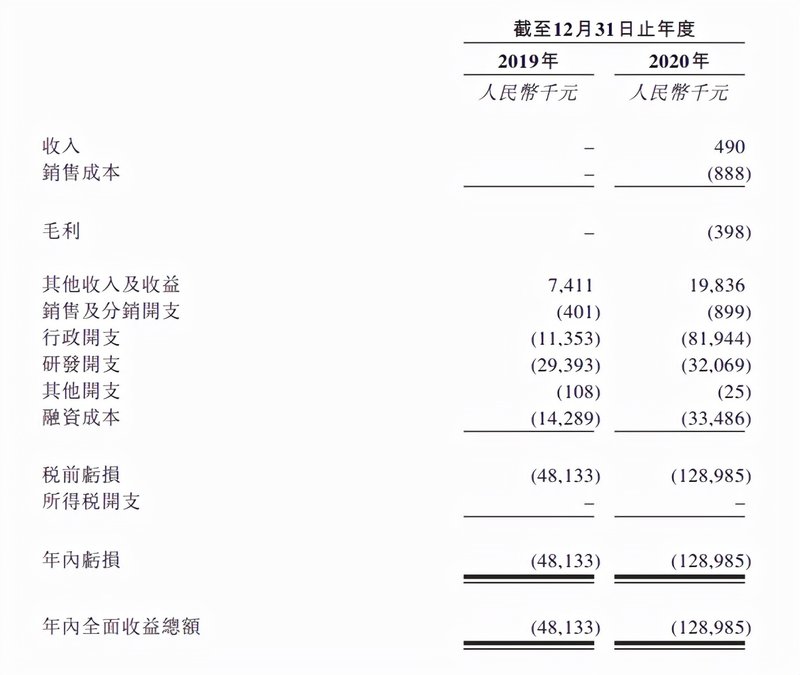

据招股书数据显示,公司2019、2020年营收分别为0元、49万元;同期亏损分别为4813万元、1.3亿元。

持续亏损的背后是捍宇医疗的无奈。

捍宇医疗主要聚焦其自主研发的二尖瓣介入器械Valve Clamp,该产品主要用于对二尖瓣返流疾病进行微创介入治疗。公司于2018年自中山医院取得ValveClamp原始医疗概念的专利,截至最后实际可行日期该产品为公司唯一临床阶段在研产品。

专注于自主研发,前期投入的大量资金和尚不足以盈利的产品,都是导致捍宇医疗短期内很难盈利的原因。

据招股书显示,报告期内,公司管理费用、研发费用对财务拖累较大,2019、2020年管理费用分别为1135万元和1135万元;同期研发费用分别为2939万元、3207万元。这都意味着公司距离产品利润收割期还有很长一段时间。

因此,要通过大量的外部融资来维持正常运营也是捍宇医疗现在所急需的。

竞争对手

伴随着心血管介入医疗器械的需求不断增长,居民健康意识的日益提升,心血管介入医疗器械的可购性和可用性的不断增加以及技术进步,结构性心脏病的诊断和治疗发展迅速,成为心血管疾病领域的一个重要细分领域。

根据弗若斯特沙利文报告,中国二尖瓣反流患者人数从2014年的940万人增加到2018年的1030万人,预计到2025年将增加到1210万人。另一方面,仅有不到1%的患者接受了手术治疗。整个二尖瓣介入治疗市场规模大但渗透不足,有很大的增长潜力。

捍宇医疗的核心产品ValveClamp,即是介入治疗领域的领先产品。ValveClamp采用缘对缘TMV的修复方法来治疗MR。TMV是指经导管二尖瓣治疗。作为一种基于导管的介入治疗技术,TMV可通过不涉及开胸手术的介入手术修复(TMVr)或置换(TMVR)二尖瓣,手术无需心脏停跳或体外循环,手术伤口缩小至2-4厘米,风险显著降低。

根据弗若斯特沙利文的资料,在MR介入治疗中,缘对缘TMVr方法最为有效,并且应用最为广泛,在全球积累了超过10万例手术,是国际中TMV治疗的首选技术。

纵观心血管介入医疗器械赛道上一种上市公司,如微创心通、启明医疗、沛嘉医疗等市值数百亿的上市公司,捍宇医疗相对来说壁垒高,直接竞争对手少,自身又处于创新研发的第一梯队,能否凭借自身优势闯出一番天地还有待观察。

总结

随着关注提升和资本进场,更多本土竞争者将涌入市场。国际厂商主要以品牌影响力和技术优势垄断高端市场,国内企业则以性价比优势抢占中低端市场,这对于捍宇医疗来讲,未来或将面临市场份额被瓜分的状况。

目前捍宇医疗尚未实现盈利,纵使自身优势突出,但其产品的商业化能力以及销售渠道依然有待于加强。虽身处的市场前景广阔,但未来能否在这条赛道上持续领跑,其变现能力以及是否有优质产品的持续推出,将会是影响市场态度的重要指标。

作为有潜力的“黑马”,捍宇医疗或许会被赋予较好的估值,但目前亏损逐步扩大,以及现有产品尚未盈利且研发周期长等问题,也都将成为制约其后续能否持续受资本关注的重要因素。