文|砺石商业评论 李平

2018年,创维在公司30周年庆典上正式提出了“一三三四”战略。其中的第一点“一”,就是指五年后要实现千亿营收。

不过,自“一三三四”战略提出以来,创维集团营收规模已经连续三年维持在400亿元上下,千亿营收目标尚未达成一半。

在竞争激烈的黑电领域,创维集团通过高端化布局保持了在业内的一线品牌地位,销量和金额排名均位居行业前三位;但作为其“一体两翼”战略中的另一关键业务,创维白电历经10多年发展却未能进入行业一线阵营,也难以对其整体营收起到支撑性作用,千亿营收目标完成难度不小。

在没有找到补齐白电短板的有效方法之前,创维又将业务拓展至光伏领域。今年上半年,创维集团光伏业务实现了8.29亿元的销售收入。但在白电业务尚不能真正打开局面的情况下,创维对光伏业务布局似乎跨度太大,后期业务协同性也广受质疑。

近年来,黑电企业跨界发展鲜有成功者,康佳、长虹更是深陷多元化困局之中难以自拔。因此,创维集团千亿营收目标虽然急迫,但盲目的多元化布局似乎并不可取。

01 营收增长超四成,光伏业务贡献8亿营收

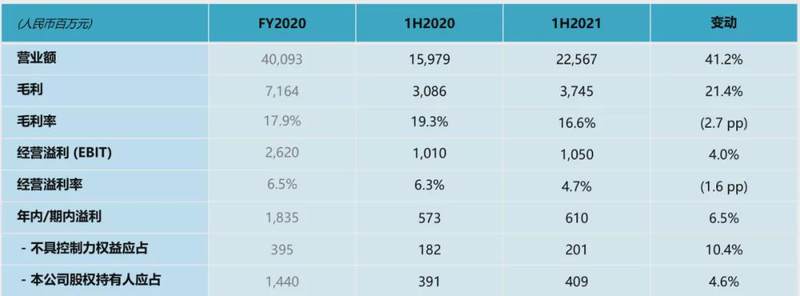

8月27日,创维集团发布了截至2021年6月30日6个月的中期业绩报告。报告期内,创维集团实现营收225.67亿元人民币,同比增长41.2%;归属母公司净利润4.09亿元,同比增长4.60%。

分区域来看,创维在中国大陆市场实现营收146.41亿元,增长率达40.8%,收入占比为64.9%;公司来自海外市场的营业额为79.26亿元,同比增长42.0%,销售占比为35.1%。

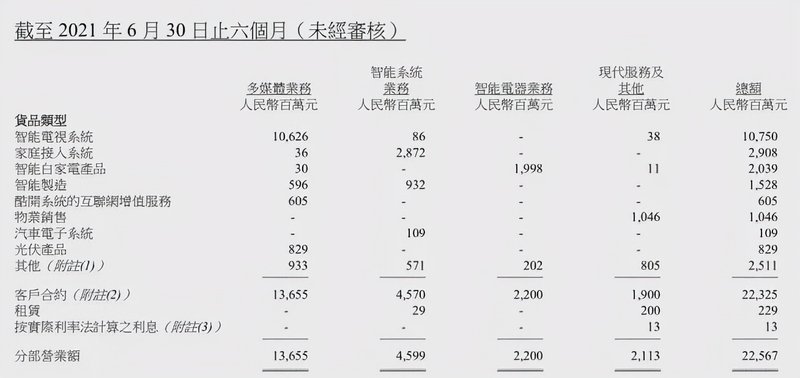

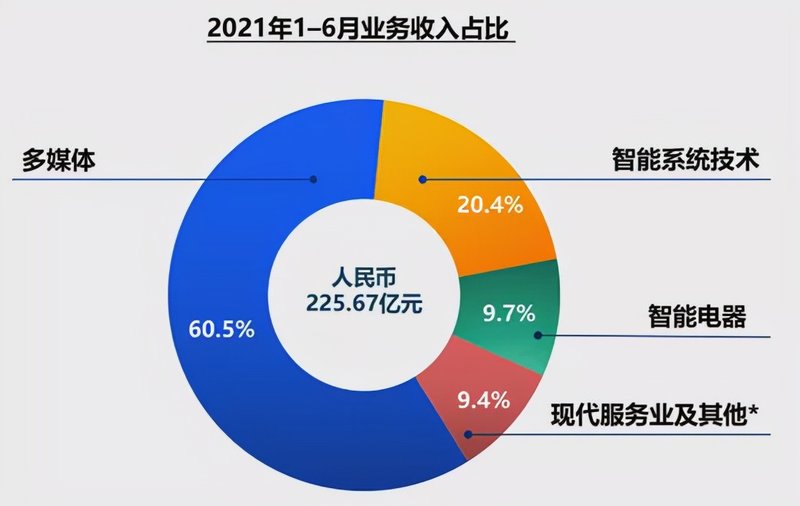

分业务来看,创维集团四大主营业务均实现了稳步增长。其中,以电视为主的多媒体业务营业额为136.55亿元,同比增长45.4%;以白电为主的智能电器业务实现销售收入22亿元,同比增长17.02%;智能系统业务收入为45.99亿元,同比增长20.87%;家电保养、物流等现代服务业务实现销售收入19.87亿元,同比增长121.02亿元。

从收入构成上看,多媒体业务仍旧是创维集团核心收入来源,收入占比达到60.5%。其中,国内市场实现销售收入58.68亿元,较去年同比增长13.7%;海外市场实现销售收入47.58亿元,较去年同比上涨68.4%。

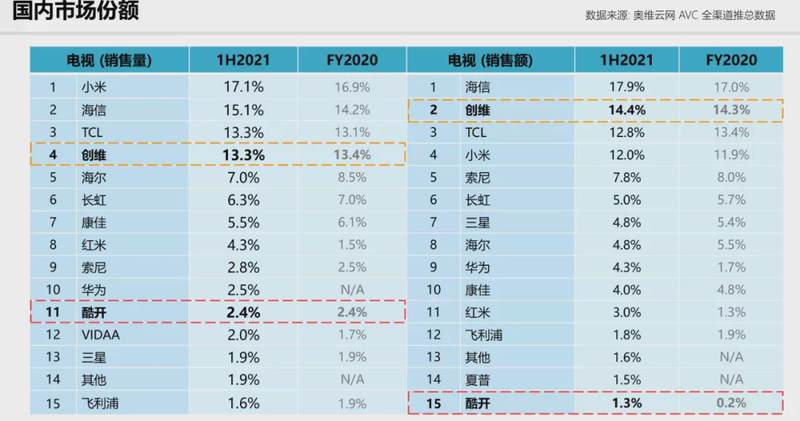

由于国内彩电市场的疲软,上半年创维电视国内销售量同比下降15.6%,国内市场份额为13.3%,与TCL并列第三位。在OLED等高端产品的带动下,创维电视产品客单价保持了上升趋势,按照销售额计算,创维品牌市占率为14.4%,位居行业第二位。

值得关注的是,创维半年报中出现光伏这一项新增业务,该业务上半年为集团贡献了8.29亿元营收,该业务目前被也计入到多媒体业务领域。

整体来看,在国内外环境极其复杂的上半年,创维集团克服新冠疫情的不利影响,营业收入保持较高的增长,并实现国内、国际市场双双飘红。不过,由于上半年大宗商品持续涨价,创维集团毛利率下滑2.7个点至16.6%,导致公司净利润增速远不及营收增速,基本处于增收不增利的尴尬局面。

具体来看,创维多媒体业务国内市场毛利率下滑1.6个百分点至16.7%,智能电器业务整体毛利率下滑4.7个百分点至10.1%,智能系统技术国内、国外市场毛利率也均出现同比下滑。此外,公司新增光伏业务毛利率仅有12.4%,进一步拉低了公司上半年整体毛利率。

02 电视业务高端战略突围,OLED市占率达到41%

在四大板块中,公司起家业务彩电一直在创维集团占据重要地位。近年来,针对国内电视行业存量竞争格局,创维集团不断调整策略,逐渐把重心转移至OLED高端电视产品,实现了平均销售单价的不断提升,销售额维持增长趋势。

作为中国OLED电视市场最早的入局者之一, 创维集团从2013年至今九年间一共发布了16代23个系列38款OLED电视产品。奥维AVC统计的2021年1月至6月OLED市场零售量显示,创维市场占有率达41.6%,同比上升4.4个百分点,进一步巩固了公司在OLED领域的竞争优势。

此外,创维还是中国首家具备OBM(OLED Basic Module,即OLED模块自制)能力与资质的电视厂家,拥有行业最先进、最齐全的精密设备和领先行业的生产制造能力,成本优势较为突出,这也保证了创维业内领先的盈利能力。

不过,随着Mini LED背光电视的大热,OLED作为下一代显示技术的地位或将受到挑战,这也让彩电行业未来竞争格局再生变数。

从技术上看,Mini LED把原来LCD一整块背光层换成密集的独立微型LED芯片,可以局部控光,实现了不逊色于OLED屏的高对比度、高亮度和高分辨率,能大幅提升彩电产品的画质以及色彩品质,并兼顾耐用性优点。而OLED技术目前仍面临面板供应和成本压力,“烧屏”问题也尚未彻底解决。

据奥维AVC预测,2021年Mini LED电视全球出货预计达到400万台,较上一年30余万台的规模呈指数级增长。2025年,全球Mini LED电视将突破3500万台,年复合增长率达到72%。

从历史上看,每一次显示技术革命都会对彩电行业竞争格局产生影响,比如长虹就因在背投与液晶之争中,错误押注而遭受重创。目前看,Mini LED对LCD阵营(三星、TCL)属于明显利好,而对于OLED阵营(LG、创维)则是一个利空。

今年2月,创维正式推出首款Mini LED电视——创维Q70鸣丽屏电视。但相比三星、TCL,创维Mini LED电视数量明显偏少,更像是在“战术性”的跟进。如果Mini LED背光电视在高端电视领域对传统TFT LCD构成替代,势必将给OLED阵营中的创维带来压力。

03 千亿营收目标仍待努力,盲目多元化似不可取

近年来,随着国内人口红利的见顶,黑电、白电、厨电等家电细分行业先后进入到红海市场。存量竞争格局之下,行业内卷、贴身肉搏早已是家电企业竞争的常态。

细分行业中,电视行业竞争尤其激烈。首先,从总量上看,国内彩电行业存量竞争格局明显。数据显示,2013年国内电视销量为4779万台,2019年这一数字为4772万台,六年之间未有增长。2020年,国内彩电市场零售量进一步下滑至4450万台,规模增长后续乏力已经成为中国电视行业的“新常态”。

其次,海信、创维、TCL、康佳和长虹等五大传统电视厂商仍在继续缠斗。随着长虹、康佳的掉队,五大传统品牌市场份额已经拉开了一定距离,但还仍然没有品牌真正倒下,加时赛仍在继续。

此外,随着智能电视时代的到来,小米、华为等互联网品牌又跨界进入到电视领域,行业竞争愈发激烈。因此,相比白电、厨电、小家电等行业,黑电企业盈利质量普遍不高,在资本市场也不受追捧。

为了摆脱对彩电业务的依赖,创维集团近年来不断布局新领域。2018年,创维在公司30周年庆典上正式提出了“一三三四”战略。其中,“一”指实现千亿营收,“四”指打造多媒体、智能电器、智能系统技术及现代服务业四大板块。

目前看,创维集团这一千亿营收目标进展并不顺利。数据显示,2018-2020年,创维实现营业收入分别为402.56亿元、372.77亿元和400.93亿元,基本在400亿元规模上下徘徊。

除彩电外,白电(智能电器)业务在创维四大板块中最具潜力,也被视为创维集团一体两翼中的关键一环。但从目前情况看,创维空调、冰箱、洗衣机三大白电产品均未进入一线阵营,白电业务收入占比也仅维持在10%左右,未能在创维整体营收起到支柱性作用。

2020年1月,创维又宣布成立深圳创维光伏科技有限公司,正式进军光伏行业。

按照创维规划,公司早期将分布式光伏作为开端,因为分布式光伏同属于零售业务,并贴近终端下沉市场。然而,在白电业务尚不能真正打开局面的情况下,创维对光伏业务布局似乎跨度太大,后期业务协同性也广受质疑。

此外,户用光伏产品虽然具有消费属性,但光伏行业本质上是一个重资产行业,产业链上游占据着行业绝大部分利润。作为一个行业后入者,创维光伏业务12%左右的毛利率,恐怕很难为其真正贡献多少利润。

资本市场上,创维也不乐观。截至目前,创维集团市值仅有64亿港元,市净率仅有0.3倍。这其中,除了黑电行业竞争激烈、存在技术迭代风险等因素外,创维四大业务尤其是白电业务进展不及预期也是一个重要因素。

实际上,一味追求规模的发展模式早已不被资本市场所看好,以机会为导向的盲目非相关多元化,不仅会让企业面临到新进入领域特定的行业风险,也会增加企业管理的复杂性和风险性。

近年来,黑电企业跨界发展鲜有成功者,康佳、长虹更是深陷多元化困局之中难以自拔。相反,选择深耕产业链一体化的TCL和专注于显示技术的海信发展则相对更好。因此,与其去追求“千亿营收”这一目标,当下的创维集团似乎更应该聚焦家电主业,无论是Mini LED技术的挑战还是白电业务的拓展,显然都要比进军光伏业务更有意义。