文|互联网深度点评

2021年9月6日,郑州千味央厨食品股份有限公司(后简称“千味央厨”)登陆深交所完成主板上市,开盘后千味央厨股价持续走高,截至2021年9月9日收盘,其股价较IPO发行价的每股15.71元涨幅已接近100%,报收于每股30.11元人民币。

自2021年开年以来,随着互联网行业流量见顶的看法逐渐竖起旗帜,资本的目光又重新回到了一些传统行业,餐饮业重回舞台成为2021年投融资事件主要战地。当下国民消费升级趋势变化明显,与居民生活息息相关的“衣食住行”等刚需行业更是首当其冲,随着疫情的影响逐渐消退,餐饮行业整体处在回温阶段,经过关店风波的洗牌之后,餐饮连锁化经营率逐渐上升,“效率”和“成本控制”正逐渐成为餐饮行业的新关键词。

餐饮效率化推动需求从“to C”到“to B”转移

随着城市化进程的发展,人们生活中的事物似乎都有了一个统一的标准,无论是走进便利店还是早餐店,当你拿着像是一个模子刻出来的油条或是包子陷入沉思时,不用怀疑,或许他们真的是一个模子里做出来的。

比如肯德基的安心油条,无论消费者是在全国哪一个门店购买都会发现,这些油条不仅味道相同,并且长短、重量几乎都没有差别,这是因为肯德基的油条大部分都来自同一家供货商,肯德基安心油条最大的供货商此前是“思念”现在是“千味央厨”,从本质上来看,肯德基的油条供货商换了,但又没换。

据天眼查数据显示,千味央厨目前最大股东为“共青城城之集企业管理咨询有限公司”,而这家企业的法人及最大股东,正是思念集团的创始人李伟。

和千味央厨有着连襟关系的思念,作为国内速冻米面食品行业的头部品牌,早在2002年就已成为了百胜餐饮集团(旗下品牌有肯德基、必胜客)的供货商,但那个时候的思念主要做的是“to C”的生意,或许是考虑到“to C”与“to B”业务模式不同的原因,面对B端市场的千味央厨就此诞生。

千味央厨成立同年,思念在新加坡股票交易市场用5亿元完成了私有化退市,相比上市时20亿元的融资规模可谓是功遂身退。随后2017年,思念与千味央厨决定各司其职,前者继续留在“to C”领域做大哥,后者专心耕耘“to B”市场,千味央厨股东王鹏将所持有的千味央厨股份与李伟持有思念食品股份转让给双方,已经带领思念成功在资本市场走了一圈的李伟,在这次选择中为何毅然决然的看好千味央厨?原因大致有二:

一是面向C端市场的思念在当时营收已经趋于见顶,行业规模的天花板限制了思念未来的营收增长将趋于缓慢,市场规模可见的情况下,思念在资本市场的估值溢价也将因此受限,这或许既是思念退市的原因,也是李伟选择千味央厨的原因;

二是冷冻米面产品在B端市场的增长前景。当下餐饮连锁化趋势明显,冷冻米面食品不仅具有便捷性的特点,同时具备增加就餐效率、在一定时间内间接增加就餐人数和翻台率的连带效应;因此,冷冻米面食品的合理使用对连锁餐饮从业者而言,可以一定程度上减少人工成本、空间成本和时间成本的支出,并且有利于标准化统一管理。

千味央厨的冷冻米面产品某种程度上可以看做是预制菜的一种分支,都是商家为了提高效率,降低成本的一种选择。据国海证券研究报告显示,目前中国预制菜市场B端与C端比例大概为8:2,餐馆等商家仍旧占预制菜的消费大头,而个人家庭对预制菜的消费占比仍有待提升。

这一数据放在千味央厨的招股书中可以找到共通点,数据显示千味央厨2017-2019年度营收额构成分别为,2017年经销模式占比59.41%、直营模式占比40.59%,2018年经销模式占比59.31%、直营模式占比40.69%,2019年经销模式占比58.98%、直营模式占比41.02%,报告期内经销模式在营业额中的占比接近六成,而直营模式占比在四成徘徊。无论是外部数据还是内部数据都证明了对于千味央厨而言,“to B”生意才是发展前景所在。

率先起跑,是圈钱还是缺钱

成功登陆A股主板上市的千味央厨率先起跑,摘得“速冻供应链第一股”桂冠,考虑到思念用5亿完成私有化退市的经历来看,着急上市的千味央厨让分不清楚它究竟是来“割韭菜”圈钱还是真缺钱。

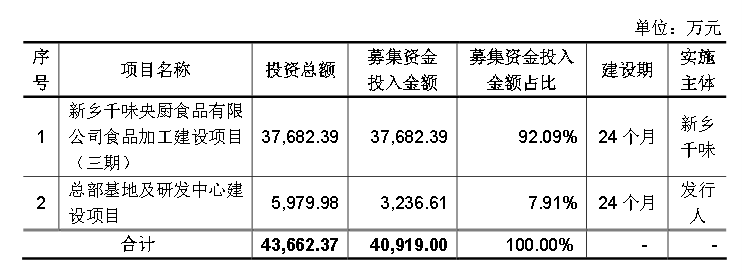

千味央厨招股书显示,此次上市募集资金主要用于两处,一是新乡千味央厨食品有限公司食品加工建设项目(三期),二是总部基地及研发中心建设项目,基本可以理解为前者提升产能,募集资金投入金额占比为92.09%,后者加强研发,募集资金投入金额占比为7.91%.

可以看出千味央厨对于此次募集资金的用途主要在于提升产能,那么当下的千味央厨真的产能不足吗?

在招股书报告期内的数据显示,千味央厨2017-2019年度产能利用率分别是87.37%、100.40%和81.29%,产销率分别为98.14%、98.90%和94.98%,可以看出千味央厨目前的产能利用率及产销率处于健康状态,在这种状况中毅然将募集资金的92%用于提升产能的千味央厨,更多或许是对自身未来前景的信心使然。

观研天下数据显示,我国速冻米面市场规模从2015年的542亿元增长至2017年的618亿元,年复合增长率为6.78%;2018年我国速冻米面市场规模达到647亿元,同比增长了4.69%;2019年中国速冻米面食品行业市场规模达到了677亿元,同比增长4.64%。

可以看出我国速冻米面市场规模呈现出持续增长态势。下沉市场方面,随着冷链运输行业的发展,冷冻米面市场有望打入下沉市场增加销售覆盖面,直接影响市场规模天花板提高;同时,由于疫情的影响虽然餐饮业整体遭受重创,但连锁餐饮品牌由于资本和规模的优势,企业抗风险能力较强,个别连锁餐饮品牌在疫情中实行反向扩张策略,逆势进行了门店数量扩张,疫情恢复之后,预测连锁餐饮品牌对冷冻米面产品的需求将会触底反弹。而这些逆势扩张的品牌中就有肯德基、海底捞等千味央厨的合作伙伴身影。

(千味央厨部分合作品牌)

(千味央厨部分合作品牌)

千味央厨的“成败皆萧何”

如前文所诉,千味央厨是一家立足于B端市场的速冻食品供应链企业,它的客户构成主要来自连锁餐饮品牌,在各种经营模式中B2B也是相对更趋于稳固,经营风险相对较低的一种产销模式,但客观来看,对于一家上市企业而言,大客户流失的风险性和营收构成的单一性也是不容小觑的经营风险症结所在。

据千味央厨招股书显示,报告期内千味央厨的前五大客户在历年营收中占比均超过了36%,其中单是来自百胜食品的订单就占到了30%左右,排在百胜之后的客户分别是华莱士、永和大王等连锁餐饮品牌,这一数据充分说明了千味央厨对于大客户的“依赖性”,更是千味央厨的隐痛,毕竟机遇和风险是并存的,今天选择你的客户或许正是明天抛弃你的人。

海底捞的官网有段关于企业经营危机的思考,“海底捞可能有两种死法:一种是管理出问题,如果发生,死亡过程可能持续数月乃至上年;第二种是食品安全出问题,一旦发生,海底捞可能明天就会关门,生死攸关。”食品安全问题是上到国家法律下至基层民众的共同红线所在,如海底捞“塑料乌鸡卷”事件,海底捞的处理方式中,与问题产品供应商终止合作是母庸质疑的处理手段之一。

当然,成为连锁餐饮品牌的供货商也有着优势所在,譬如知名度高、品牌力强的企业,并不会冒口碑风险去更换原有材料以及背后的供应商。

举例来讲,老干妈因掌权人更换后,陶华碧的儿子擅自改动配方材料导致口味变化,导致老干妈口碑出现松动,虽然陶华碧及时止损,可仍无法改变口碑的走向。千味央厨或许也是明白这个道理才对依赖大客户这件事有恃无恐。事无绝对,上市后虽然千味央厨走势喜人,但大客户“依赖症”像狗皮膏药一样会让众多投资者望而生畏,后续如何解决这种影响也成了问题。

被指大客户“依赖症”说明了企业对中小市场布局的缺失,虽然千味央厨拥有很多知名的大客户,但其自身的知名度有限,面对C端市场的影响力有限,这就造成了流失大客户后无法独立生存的假象。

想要摆脱大客户依赖症来布局中小市场并非一件易事,大客户品牌形象处于较高层级,所以无形中就给千味央厨的产品提高了身价,如果盲目布局中小市场,必然会影响自身的品牌形象并造成与大客户关系的裂痕,因此同品牌下,保留大客户自然成了千味央厨的选择。但保留大客户但并非唯一选择,在营销学中,品牌经过深思熟虑后会发展自身子品牌来布局同级或不同级市场,一方面是增加品牌的竞争力,另一方面是实现多面开花为公司拓展横面。

对于在资本市场正风光无限的千味央厨而言,如何在C端市场与B端市场做到“两开花”是亟待思考的主要问题。