文|新熵 古廿

编辑|伊页

82米,这是小仙炖首家线下旗舰店距离中国顶级时尚百货商场北京SKP的直线距离。

作为号称顶级的网红燕窝品牌,小仙炖最终选择了SKP北大门正对面的位置,以期融入这个地标性的顶流商圈。

比邻商圈和入驻商场,看起来区别不大,但是熟悉商业生态的内行人士都知道,一个转角、一个银行都可能会造成客流速度的减缓,也即商业断层。

商业地产的世界里,一条路,或许就隔开了两个世界。正如《晏子春秋》里说,“橘生淮南则为橘,生于淮北则为枳,叶徒相似,其实味不同。”

其实在大望路SKP的另一边还有一个孪生姐妹,叫SKP-S。它离北京SKP购物中心也只有一路之隔,位于佳兆业广场的B1-4层。

SKP的资方吉小安,2019年豪掷3亿为SKP-S装扮,大弧线和玻璃幕墙、可调节的全彩变色灯光系统,让它的风头甚至超越了老牌的北京SKP。

区别于商品定价动辄六位数的SKP,所定位的富豪客群,SKP-S瞄准的是刷抖音、打卡网红地的新贵阶层,遗憾的是这个一厢情愿并没有取得成功。

地理位置造成的商业断层是一方面,还有一层因素是其瞄准的新贵人群,口味变化实在太快。

有专业人士分析认为:“营造沉浸式场景需要保持新鲜感,对场景更换频率有着高要求,成本压力较大。大量的面积用来造场景,也使得经营面积缩小,房租成本提高。”

简单点说就是场景成本高,网红火一时。

对于9月7号在朋友圈刷屏,门店开入SKP商圈的小仙炖来说,同样如此。

没能在商场内开出旗舰店的小仙炖,选择在商场B1层开了一家专营店。商圈外围的旗舰店负责提升品牌感,商城内部的专营店承担销售服务。

但是作为一个网红品牌,怎么维持推广成本和营销增长的平衡,将线上营销流量沉淀为长期品牌客群,达到品牌长青,才是最难的事情。

另一方面首开的线下旗舰店能否复制线上的热闹,并不好说。即使线上的热闹,在几次乌龙事件后正在被质疑为虚假繁荣。

1 乱炖一锅的网红集合体

净白的外立面上,红色的三个大字“小仙炖”十分醒目。作为首家线下布局的旗舰店,小仙炖9月7号开业的沉浸式中式滋补体验店刷屏燕窝圈。

有行业从业者表示:“消费体验是否沉浸不知道,但是在朋友圈是被结结实实地沉浸式刷屏了。”

作为燕窝圈的明星,刷屏是小仙炖出生就自带的光环。

2014年品牌正式成立,2015年洪泰基金成为其天使投资者。拿到“青年创业导师”俞敏洪的洪泰基金背书,基本代表这条创业路的方向问题不大。

光环加持之下,仅隔一年,“红衣教主”周鸿祎躬身入局;又一年,知名演员陈数和快手主播贺冬冬的“梦泉时尚集团”投资小仙炖2000万元。

从2014年的月流水不足10万,到拿到洪泰基金投资后的瞬间翻倍。2015年小仙炖总销售额为1000万,2016年直接翻了五倍,达到5000万。

惊人业绩的原因是多方面的,比如C2M的周期性销售模式,10%的周期套餐用户贡献了小仙炖总销售额的80%。

明星投资人带来的圈层效应,也吸引了章子怡、那英、张天爱、张歆艺等一批引流用户。“我们成为影响了半个娱乐圈的一碗燕窝”,创始人林小仙,在2010年的亚布力中国企业家论坛上说到。

拿到周鸿祎投资的同时,小仙炖也和分众传媒结识,这为三年后开始投放梯媒埋下伏笔。林小仙后来称,投放分众传媒刷屏电梯之后,当年小仙炖就“实现了3倍以上的增长”。

2014-2017年,小仙炖身上是创业导师、影视明星加持的背书光环。

2018-2019年,小仙炖开始走上瑞幸的网红之路。一面是分众电梯的刷屏宣传,另一面是首单优惠买赠,屡屡刷屏社交平台的网红商业模式。

创始人认定了“做消费品,就是做品牌”。做品牌当然少不了讲故事,在这一点上,小仙炖和奈雪如出一辙,宣传的都是一个夫妻创业的故事。

品牌故事的外衣是女性创业者对于产品的执着,比如林小仙远赴马来西亚燕窝产地,打磨产品精益求精。同样的故事,换成奈雪创始人彭心同样适用。

不同的是,创始人林芙蓉把名字都改成了品牌名中的“小仙”二字,这份决心,奈雪的彭心恐怕只能自叹不如。

人有多投入,故事就有多逼真。作为燕窝明星,在小仙炖身上我们可以看到很多早期网红品牌的影子。

比如疯狂电梯营销的瑞幸、夫妻创业的奈雪,说其品牌发展史是一部“网红乱炖大剧”毫不为过。

此处并非贬义,比如有名的东北乱炖,讲究简单易煮、有荤有素、营养丰富。小仙炖同样在一番简单粗暴的网红营销之下,业绩销量暴涨。

2019年双11,小仙炖成为首个进入天猫亿元俱乐部的中国传统滋补品牌,同比增长302%。营销和销量的双加持之下,同年小仙炖入选36氪《新经济之王》榜单,成为五个新品牌之王之一。

但是过度炒作的网红营销模式也带来危机,眼球经济之下,小仙炖所在的燕窝赛道正被大众质疑为智商税的代名词。

2 乱炖之下的虚假营销

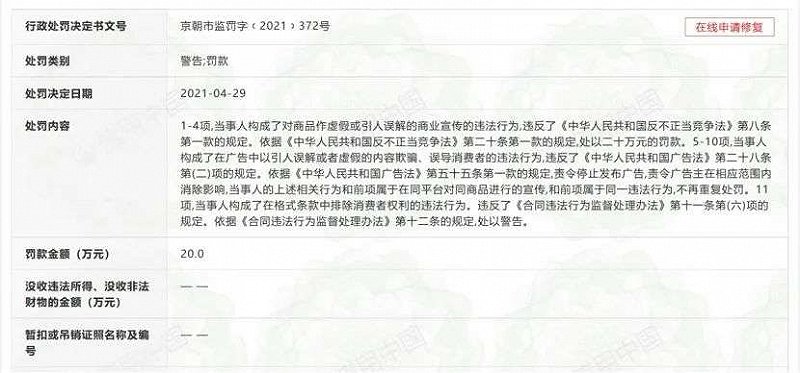

一番乱炖之下,小仙炖成立至今共收获了三个行政处罚。

不高的金额背后,却是饱受诟病、屡见不鲜的虚假营销行为。

在最近一次20万罚金的行政处罚上,北京市朝阳区市场监督管理局详细描述了小仙炖11条虚假宣传的违法事实,大致可以总结为四个大类。

第一个是原料成分问题:线上销售宣传称原料为燕盏,但产品实际使用燕盏和燕条制作而成。主要原料成分虚假之外,在干燕窝含量上,零添加食品添加剂也缺乏依据。

第二个是原产地问题:早期的线上旗舰店产品参数里将商品产地标注为印度尼西亚,而实际商品产地为河北廊坊。

第三个是背书认证问题:品牌故事中宣传“中国检验检疫科学研究院溯源平台认证”,实际由中国检验检疫科学研究院委托的第三方机构进行,平台官方未对其进行认证。

第四个是生产资质问题:小仙炖在2015年10月自称建成拥有SC认证的鲜炖燕窝生产中心,实际当时委托代工厂生产,自身并没有独立生产资质。

这些事件发生在小仙炖成立至今的7年内,在王海打假后终被监管部门认定为虚假宣传行为。

除此之外,财务上发生的一起乌龙事件,也曾引发企业实际营收情况究竟几何的质疑。

2019年小仙炖上报的年报出现错误,之后北京统计局发布警告处罚,原因是:小仙炖上报的2019年营业利润是3293.9万,实际则是亏损3293.4万元。

虽然之后小仙炖表示虚假财务是一起会计错误,但是这么多错误加在一起就难免让人怀疑这家企业的专业素养和诚信基因。

回顾历史,几乎所有网红品牌都或多或少发生过在营销翻车,但是翻车认错、立正挨打才应该是第一时间的纠错反应。

小仙炖的操作却是翻车之后爬起来继续开,虚假营销看来更像是其品牌梦想的提前预支。

比如2015年官网宣传的自建SC认证工厂,四年之后小仙炖真给建了起来。吹过的牛,要用更快的奔跑速度来实现,资本驱动下的小仙炖看起来并没有心情文火慢炖。

只是一轮轮翻车,一遍遍透支消费信任,小仙炖还能爬起来几次并不好说。

3 线下旗舰店功效几何?

“燕窝进入寒冬,公司已经开始解散了”,这是今年杭州某燕窝品牌总监刘珊看到小仙炖布局线下门店时发出的感慨。

在她看来,自己所在的公司从去年开始大张旗鼓做C2M,线上销售,工厂直出。作为长期供应同仁堂等老牌中式滋补燕窝产品的供应商,也想赶着“所有消费品都值得重做一遍”的红利,做一个自主燕窝品牌。

但是2020年的辛巴事件后,使得燕窝成为线上平台强监管品类。

刘珊认为2021年是燕窝行业线上渠道的寒冬,“我们老板已经准备把线上直播团队解散,准备重新回到朋友圈卖货的微商路子。去年还在商议规划的快手渠道,今年和快手服务商联系,直接谈燕色变。”

对于新品牌来说,线上渠道进不去,主播带货不愿意接,在2011年行业的血燕事件后,十年后燕窝行业再次成为线上智商税的代名词。

头部品牌线上也不好受,在整体背景下几乎都出现销量下滑。一位长期关注滋补消费的行业人士表示:“今年以来,头部燕窝品牌的动作基本都是在巩固自己的优势。线上优势保持住的同时,主要发力方向都在品牌形象上。”

比如燕之屋今年签约了奥运会,作为老对手的小仙炖发力线下,开设旗舰店。但是对于这类轻奢属性的消费品,样板店只能影响燕窝圈层既有的那一群人,燕窝距离出圈成为大众滋补消费品路还很远。

一方面线上消费造牌在退潮,资本还能多少耐心并不知道。另一方面燕窝是小众滋补品还是大众智商税的认知还没有定论。

过去资本的博弈主要是拔苗助长式的营收业绩增长,讲究的是击鼓传花的资本效率。但是如果大的赛道市场发生波动,拔出来的苗就可能会很快死去。

但是对于燕窝这个品类来说,礼品属性和滋补功效的认知,使其不具有强刚需性和大众普及度。

用快消品的营销逻辑造品牌势能,但是卖不出快消品的增长,几年之后可能只会又是一个“小罐茶”。

早在2015年,小仙炖就曾在广州、上海等几个城市开出体验店,转攻线上渠道后就没有进一步动作。直到今年线上消费大退潮背景下,重新回到线下门店,能够发挥几成效应并不好说。

对于燕窝来说,谁是那个被拔死的禾苗,就看未来上市的时候没有谁了。