文|投资者网 谢莹洁

头顶“半导体设备商国内五强”的光环,拓荆科技股份有限公司(下称“拓荆科技”)近三年来营收稳步增长,核心产品PECVD设备量价齐升,但净利润仍处于亏损中,这主要源于公司产品验证周期长、研发投入高。

此次拓荆科技冲击科创板,拟募资约10亿元,将投资于高端半导体设备扩产项目、先进半导体设备的技术研发与改进项目、ALD设备研发与产业化项目,并补充流动资金。

拓荆科技有何优势与不足?《投资者网》研判财报发现,公司PECVD设备推出较早,下游市场应用丰富,国内市场趋于成熟,未来发展空间广阔;而由于大单品在营收中占比近100%,导致前五大客户集中,应收账款与存货均占比较高。

近日,拓荆科技科创板上市申请审核状态更新为“已问询”。

PECVD设备龙头,股权分散无实控人

集成电路制造分为前道晶圆加工和后道封装测试环节。其中,前道工艺包括刻蚀、沉积、涂胶、热处理、清洗等,需要用到大量的半导体设备,且对设备精度要求极高。

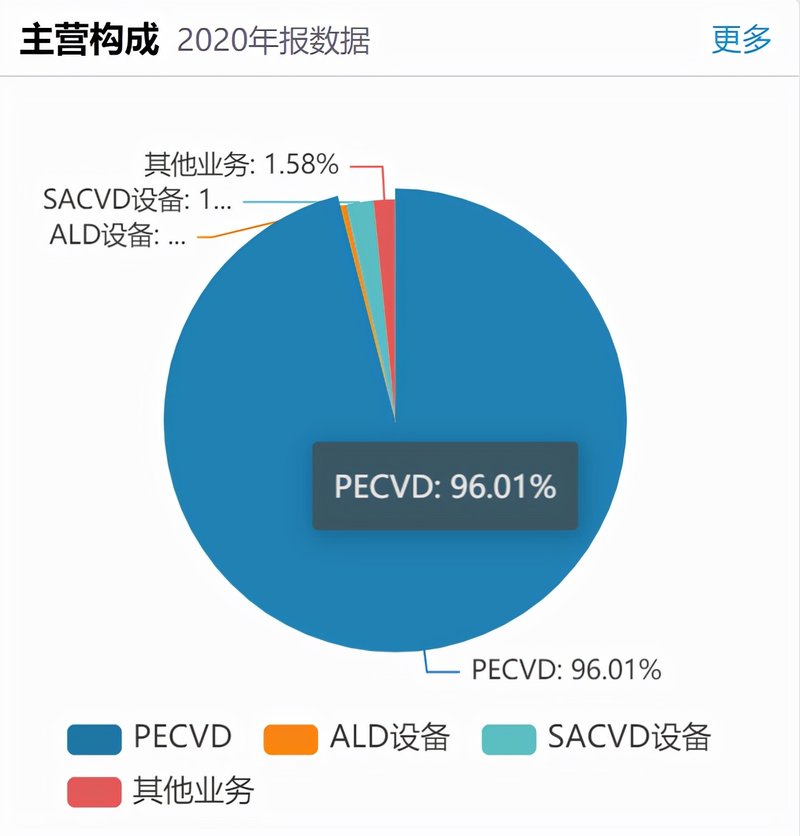

根据不同的应用,薄膜沉积演化出了PECVD、ALD等不同设备,其中PECVD占整体薄膜沉积设备市场的33%。在该细分领域里,拓荆科技成为“佼佼者”。

(数据来源:Wind)

公开资料显示,拓荆科技成立于2010年4月,主要从事高端半导体专用设备的研发、生产、销售和技术服务,产品包括等离子体增强化学气相沉积(PECVD)设备、原子层沉积(ALD)设备和次常压化学气相沉积(SACVD)设备三个产品系列;主要客户包括中芯国际、长江存储科技有限责任公司、华虹集团等集成电路制造企业。

由于半导体设备前期研发投入较高,拓荆科技在发展过程中引进了较多的投资机构,这使得其股权较为分散。

目前,公司无控股股东和实际控制人,国家大基金为第一大股东,持股比例为26.48%;第二大、第三大股东为国投科技成果转化创业投资基金企业、中微公司,持股比例为18.23%、11.2%。

(数据来源:Wind)

值得一提的是,为了筹措增资款,董事姜谦与7名自然人股东以及11个共青城员工持股平台形成一致行动人,合计持股比例为15.2%。其中,7家员工持股平台将其所持有的966万股质押,已涉及该公司近八成在职员工。

据中国裁判文书网,公司股东润扬嘉禾与共青城存在诉讼纠纷。根据润扬嘉禾的表述,共青城导致润扬嘉禾未能完成私募基金备案,经其他合伙人一致同意将共青城除名。而共青城则要求润扬嘉禾返还拓荆科技2.9%的股份。

目前,因双方对簿公堂,润扬嘉禾所持有的6.57%股份被冻结。

营收稳步增长,净利润亏损收窄

拓荆科技在研发方面一直投入不菲。2018年至2020年(下称“报告期内”),公司研发费用分别为1.08亿元、7431.87万元、1.23亿元,在营收中占比152.8%、29.6%、28.2%。

这也赋予了公司“高端基因”。招股书显示,拓荆科技先后四次承担国家重大科技专项/课题,2016年、2017年、2019年三度被中国半导体行业协会评为“中国半导体设备五强企业”。

不过,公司的研发优势与盈利能力暂时不相匹配。最近三年一期报告期,其毛利率分别为31.67%、31.85%、34.06%、30%,在行业内排名中等偏下;半导体行业上市公司2020年毛利率中位数为35%。

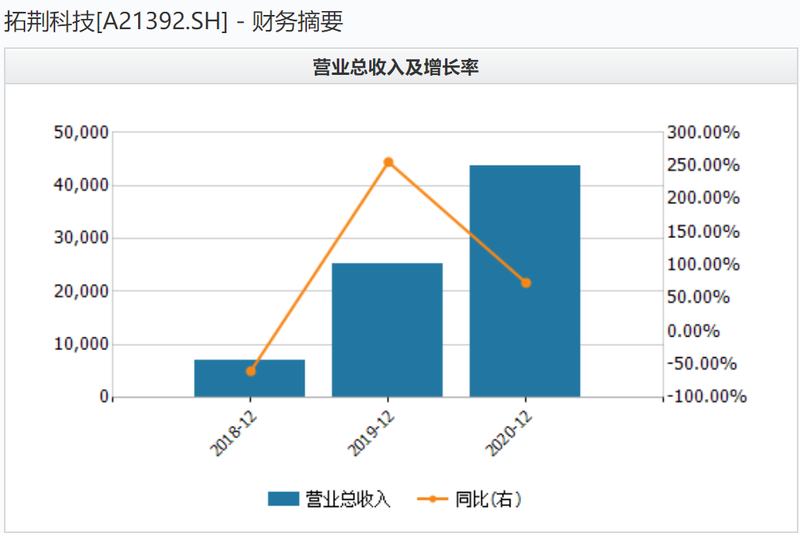

近年来,拓荆科技营业收入增长较快。2018年至2020年分别为7064.4万元、2.51亿元、4.36亿元。这是基于半导体行业景气度的持续提升,下游晶圆厂的需求增加,晶圆制造厂商更加注重供应链安全和成本控制。

(数据来源:Wind;单位:万元)

销量方面,近三年来,拓荆科技PECVD设备量价齐升;销量分别为4台、19台和31台,平均销售单价从1292万元升至1349万元。

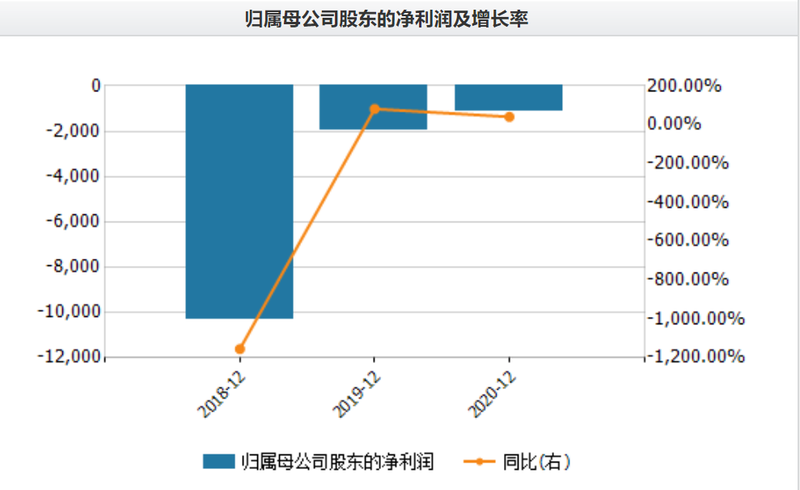

但截至目前公司尚未扭亏。数据显示,报告期内,拓荆科技净利润分别为-1.03亿元、-1936.64万元、-1170万元,亏损逐年收窄。

(数据来源:Wind;单位:万元)

除前期研发投入较大之外,验收周期长也对盈利造成一定影响。招股书显示,对于新客户的首台订单或新工艺订单设备,整个流程可能需要6-24个月甚至更长时间;而对于重复订单设备,从出货到设备验收通常也需要3-24个月的时间。若公司产品验收周期延长,其收入确认将有所延迟。

拓荆科技还表示,若未来政府补助力度减弱,业绩将进一步受到影响。报告期内,公司计入其他收益的政府补助金额分别为4691.5万元、4326.3万元、5096万元,在营收中占比66.4%、17%、11.7%

至于何时能够实现盈利,根据已发出机台和在手订单情况,拓荆科技预计能在2021年度完成40台以上薄膜沉积设备的销售,实现营业收入5.5亿元以上,并实现盈利。

截至今年一季度末,公司仅达成了目标营收的零头。营收与归母净利润分别为5774万元、-1058.92万元,其中政府补助为1427.8万元。

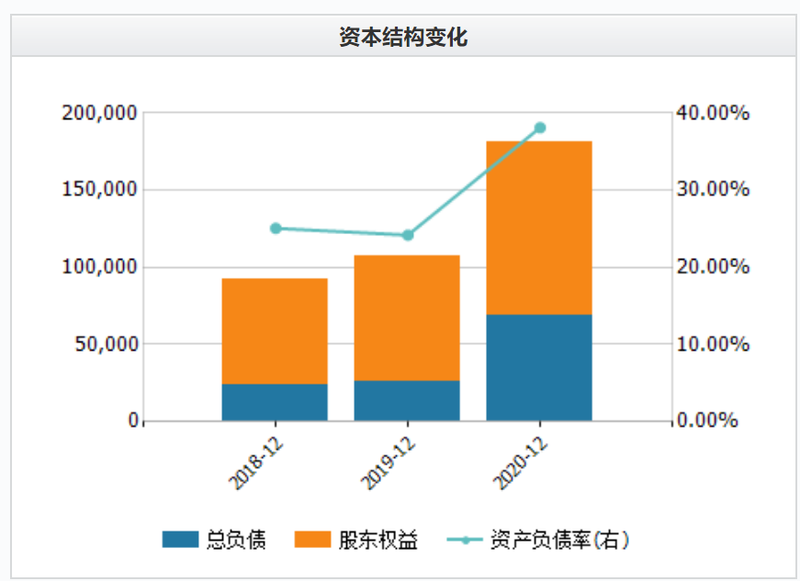

短期偿债能力方面,拓荆科技处于安全区间。截至一季度末,公司货币资金达到9.21亿元,一年内到期的短期借款为0。资产负债率41.4%;流动比率与速动比率为3.37与2.08,高于正常值。

(数据来源:Wind;单位:万元)

行业步入高景气阶段,券商看好公司未来

从其所在的行业发展来看,未来拓荆科技仍有较大的上升空间。

目前,全球半导体设备市场由五大厂商主导,其中三家厂商总部位于美国。数据显示,ASML、AMAT、LAMResearch、TEL、KLA五大厂商2020年半导体设备收入共计550亿美元,占全球市场约71%。

从市场格局来看,国产半导体设备供需差距较大,据SEMI数据,2014—2019年,我国供给自给率一直低于8%,国产化率仍处于较低水平;半导体设备细分市场集中度较高,前三甲份额往往高于90%,主要参与厂商通常不到5家。

由于技术差距及垄断格局,现阶段半导体设备国产化率较低,但这同时也意味着广阔的国产替代空间。2020年中国大陆半导体设备市场规模首次位居全球第一,达到181亿美元,同比增长35.1%,占比26.2%。

在当前半导体行业缺芯潮之下,各大半导体代工厂商正在持续地扩充产能。国际半导体产业协会预测,全球半导体厂商将在今年年底前开始建设19座新的高产能晶圆厂,并在2022年再开工建设10座。

机构观点认为,大量晶圆厂的扩建、投产,将带动上游半导体设备需求增长。在国产替代和下游扩产双逻辑驱动下,看好拓荆科技未来发展前景。

中银国际证券在研报中指出,作为国内稀缺的12 英寸PECVD、SACVD、ALD 设备企业,拓荆科技近年来的高成长性代表着国内工艺设备龙头的再次步入成熟,且国内市场需求旺盛。受益于全球半导体高景气和制程进步带来工序增加,薄膜沉积设备需求迎来持续提升,且拓荆科技有望在国际巨头垄断局面中进一步提升市场份额。

与此同时,拓荆科技也将面临更激烈的竞争环境。招股书中披露的国内同行业上市公司有中微公司、芯源微、华海清科、盛美股份。

受益于半导体行业景气度的提升,上述公司2020年的营收均呈现同比增长,其中营收最高的为中微公司22.73亿元;营收同比增幅最大的为华海清科,同比增长83%。拓荆科技营收排名中等。

归母净利润方面,除拓荆科技小幅亏损外,其余可比公司的归母净利润均为正;从毛利率来看,拓荆科技排名倒数第一,而其研发投入在其中排名中等。

客户集中度较高,应收账款与存货问题待解

相比于同行,拓荆科技的竞争劣势还在于产品单一。招股书表示,公司PECVD设备推出较早,ALD、SACVD均处于市场开拓阶段,形成批量销售需经过不同客户的验证,目前销售金额较少。

PECVD设备是拓荆科技最主要收入来源。2018年至2020年,该产品销售收入为5170.3万元、2.5亿元、4.2亿元,占主营业务收入比重为78%、100%、97.55%;今年一季度其在营收中占比达到100%。

大单品依赖,叠加下游集成电路行业集中度高,拓荆科技客户集中度较高。报告期内,前五大客户在营收中占比分别为100%、84.02%、83.78%。

而由此产生的议价权问题也带来了一定风险。最近三年,公司应收账款余额分别为 6540.8万元、13476.8万元、7406.55万元,在营收中占比 92.59%、53.64%和17%,逐渐收窄。

与此同时,公司产品需要经历较长的验证过程,其存货已从2019年的3.5亿元增加到2020年的5.2亿元,今年一季度达到6.6亿元,在流动资产中占比40%左右,其中发出商品是最主要的组成部分,最新占比约70%。

对此,拓荆科技表示,如果未来这些发出商品在客户端试运行未能验收通过而被退回,可能导致存货积压,以及出现补充计提存货跌价准备的情况,从而影响公司的流动资金及盈利水平。