9月6日,A股“刀剪第一股”张小泉正式登陆创业板。上市首日张小泉就创造出394.1%的涨幅,不过在第二天以7.04%的跌幅领跌两市,9月8日再度低开2.56%,市场分歧似乎已显现。

与热情的二级市场形成鲜明对比的是,张小泉在募资过程中遇上了近乎“腰斩”的情况。

张小泉此前网下询价定价仅为6.9元,发行股份数量3900万股,相较于招股书中预计的4.55亿元缩水40.8%,实际到手仅2亿左右。对此,在最新一版的招股书中,公司表示如募集资金不能满足投资项目需求,将通过自筹资金解决。

6成以上产品为代工,利润没跟上营收增长

公开资料显示,张小泉始创于明崇祯元年(公元1628年),至今已有近400年历史。

根据《中国工业统计年鉴》,2020年,中国规模以上刀剪行业主营业务收入为542.8亿元,但是即便是张小泉这样的龙头企业,其市占率也仅为1%左右,在资本市场里故事有限。

2020年,张小泉的剪刀、套刀剪组合、刀具及其他生活家居用品业务产品收入分别为1.65、1.5亿、1.42亿和1.1亿,占营业收入的比重分布为28.25%、26.22%、24.88%、19.24%,刀剪产品占营收比重约八成。

一直以来,张小泉走的是亲民路线。2018年至2020年,张小泉主要产品平均单价分别为11.81元、12.55元、12.88元,逐年略有提升。

2017年至2020年实现营收分别为3.14亿元、4.1亿元、4.84亿元和5.72亿元;而同期内净利润分别为0.48亿元、0.44亿元、0.72亿元和0.77亿元。

不难发现,收入增长、客单价提高的大前提下,张小泉的利润没有跟上,甚至利润率略降。

这与张小泉至少60%以上的产品是通过委托代工等方式进行生产的不无关系。2017年至2020年,张小泉OEM生产的产量为自产产量的2.17倍、3.26倍、3.02倍和3.37倍。

依赖经销模式,牺牲利润换规模

从盈利能力看,2018~2020年,公司的综合毛利率分别为36.61%、41.25%及40.81%。

从产品线来看,张小泉产品单一,大部分是刀剪及厨房低价用品。2020年,剪具销量为2932万件左右,单价约为5.63元;刀具销量为621万件左右,单价约为22.92元;套装组合销量172万件左右,单价约为87.22元,仅刀具和其他生活家居用品增速尚可。

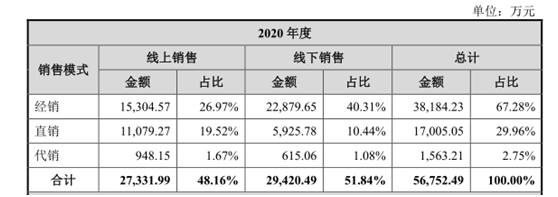

从销售模式来看,张小泉主要是以经销为主、直销和代销为辅的销售模式。

以2020年为例,经销模式贡献了67.28%的收入,直销则占到29.96%。另外,经销模式占比在三年来一直呈上升趋势。

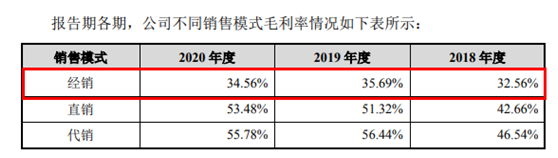

然而贡献较高收入的经销模式却给张小泉带来的是非常低的毛利率,以2020年来看,经销模式的毛利率要低于直销和代销两种模式近20%。

另外,证监会此前也询问过为何对最大直销客户方太集团的毛利率显著低于其他渠道时,张小泉表示是出于战略合作考虑、所以给了比较低的毛利率。

目前,线下销售仍是主力,不过占比正在逐年降低,线上销售比例在2020年已经提升至48.16%。不过无论是线上或线下,产品均以经销商销售为主,直销占比仍较低。

低端市场鱼龙混杂,高端竞争不过对手

依靠代工生产的另一面则是专利研发方面的薄弱。张小泉的产品技术含量不高,不足以为公司建立行业竞争壁垒。截至2021年6月18日,公司获得发明专利2项,实用新型专利41项,外观设计专利95项。

2018年至2020年,公司研发费用占营业收入比例分别为2.14%、3.47%及3.51%。

在低端品牌层面,由于剪刀、刀具等生活五金产品仿制成本极低,张小泉面临大量低价低质、假冒产品的竞争。

中高端品牌层面,长期以来一直存在国产高端产品不足的问题,高端市场几乎被双立人等进口品牌所占据的现状。

老字号虽然给张小泉一定的基础支撑,但这一定位往上走反而会成为阻力。公司还推出了淳木系列刀具、力厨厨房剪等高端系列产品,包括推出单价超过1000元的大马士革刀具产品,不过产量以及销量几乎可以忽略不计。

招股书显示,2020年,单价超300元产品占当期销售额比重为6.71%。所以走高端路线对张小泉来说或许也没那么容易。

然而需要指出的是,剪具、刀具本质上属于耐用品,质量越好意味着产品的更换频次越低,市场需求越受限,这又是另一个矛盾。

或许是公司已经意识到存在的问题以及突破口,此次IPO张小泉计划募资4.55亿元,用于张小泉阳江刀剪智能制造中心项目、企业管理信息化改造项目以及补充流动资金。

除了4095万元和6000万元分别用于企业管理信息化改造项目和补充流动资金外,剩余的3.54亿元全部投向张小泉阳江刀剪智能制造中心项目,扩产投入占到了此次募资的近八成。

上市对于张小泉这样的老字号而言,无疑能获得更多资本关注和青睐。然而如何在老字号招牌底下找准市场定位研发出适合市场的新品,以及未来如何平衡价格敏感与品牌升级,这是张小泉踏入资本市场必须解决的问题。(蓝鲸上市公司 金磊 jinlei@lanjinger.com)