文|财经无忌 韦航

缘起造车,吉利和B站走到了一起。

8月27日,吉利汽车(00175.HK)发布公告称,公司旗下高端新能源汽车品牌极氪智能科技与五名投资者订立购股协议。投资者为英特尔投资公司、宁德时代、鸿商产业控股集团有限公司、哔哩哔哩(B站)相关投资者、博裕投资。总代价为5亿美元(约合人民币32亿元),占极氪股比约5.6%。

投资完成后,吉利持股比例从51%降至48%,仍为单一最大股东,并能控制董事会。吉利汽车旗下高端智能电动品牌极氪CEO安聪慧表示,极氪Pre-A轮融资专门针对战略投资者开放,不代表极氪未来的估值。接下来还有多轮融资,直至实现IPO。

这就意味着,极氪汽车还没上市,估值就已接近100亿美元。

作为吉利汽车旗下新能源重要品牌的极氪汽车,自会受到资本关注。今年,吉利汽车在新能源领域动作不断:不仅联合百度成立合资公司,还为进一步发展新能源激励人才发布共同富裕计划细则——首批万余员工分享1.67亿股股票,按最新市值计算约合人民币37亿元。

一系列动作背后,折射出吉利的新能源战略布局。

营收与利润双升

新能源汽车承载着能源革命、节能减排以及产业弯道超车的三重战略意义,被称为“下一个超级大风口”。

咨询机构德勤估计,预计新能源汽车市场到2025年将实现终端销量5年6倍的增长,属于长周期、高成长的黄金赛道。

吉利在新能源领域的发展,可以从半年报中窥知一二。

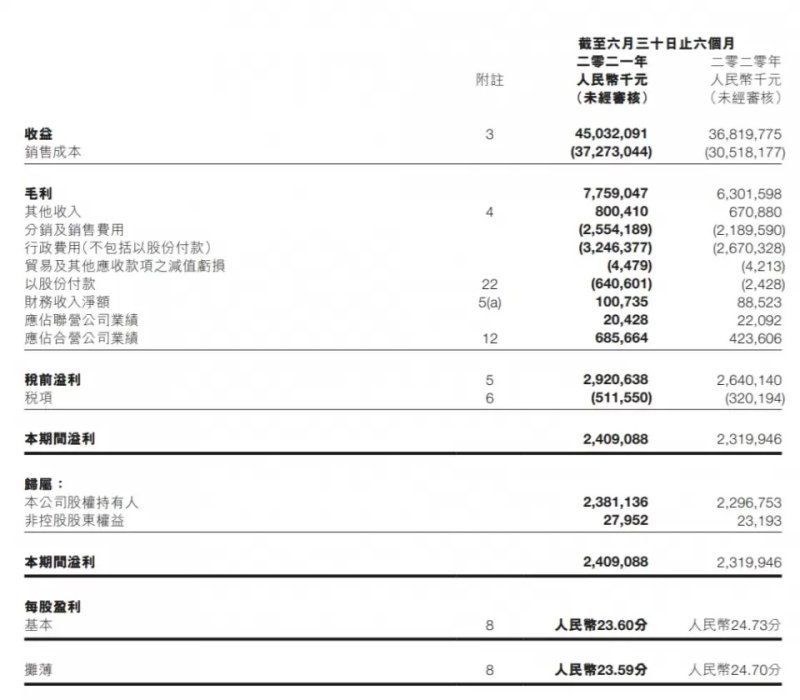

财报显示:2021年上半年,吉利汽车营收达450亿人民币,同比增长22%;扣除股份支付的股东应占溢利30.2亿人民币,同比增长31%,股东应占溢利23.8亿人民币,净利润24.1亿人民币。

营收与利润双升之下,外界非常关心,吉利在新能源领域发展如何?

半年报中,吉利(含领克)上半年销售63万辆,而新能源只有3万辆。新能源品牌渗透率仅为4.8%,而2021年上半年市场整体新能源渗透率已达到10.8%。

从竞争对手来看,长城汽车旗下的欧拉品牌上半年累计销售5.3万辆新能源汽车,同比增长近6倍;广汽集团的埃安品牌交出销售4.48万台的亮眼成绩单,同比增长高达128%。

作为吉利主打的新能源品牌极氪001,销量目标大致在7000台以上,平均订单价格33.5万左右,销售规模还需要提高。

半年报中,蔚来凭借21896辆的交付规模继续领跑,小鹏和理想则继续冲击着18000辆的门槛。

在吉利的计划中,下半年吉利将推出五款新车:星越L (当前累计订单 3.5万台) 、帝豪第四代(7月开始预售,预售超1.5万台)、领克09(预计第四季度销售)、 几何品牌A0级电动车(在手订单1万多台, 单月目标销量过万)、极氪001(目前订单8万台以内,年度目标7000台)。

根据乘委会的数据显示,今年1-7月,中国汽车生产企业的新能源汽车销量为147.8万辆,同比增长两倍,超过2020年全年136.7万辆的水平,创历史新高。新能源汽车销量占生产企业新车销量的比重达到10.0%,较去年同期提升了6.1个百分点。

随着产业链上技术进步促成续航等痛点问题的解决——如动力电池系统质量和体积能量密度的提升、充电速率的加快和充电桩的配套等,加之成本进一步下降,新能源汽车渗透率将逐步提高,吉利也需要在趋势中弯道超车。

新能源之路跑的艰辛

2015年,吉利曾正式发布了未来五年的新能源战略——蓝色吉利行动,公司试图加快从传统汽车向新能源汽车的转变。

五年之后,根据吉利发布的2019年销量数据,新能源汽车销量仅为11.3万辆,占比不足10%,在2020年吉利整体132万辆销量中,新能源车仅为6.8万辆,占比不过5%。

吉利虽然正在转型,但传统汽车在其总销售额中仍然占据绝对多数,传统汽车市场的表现是吉利继续维持高盈利和高销售量的根本基础。

当然吉利也没有束手就擒。从集团在新能源业务板块的整体架构看,其延续了一贯的三品牌模式,即在新能源市场主打“极星”、“枫叶”、“几何”三个新能源汽车品牌。

其中,由吉利和沃尔沃共同打造的纯电动品牌“极星”将对标特斯拉,主打高端路线。

含着金汤匙出身的极星,从细节上依然能看到沃尔沃的身影,这也导致人们对该品牌总是打上“电动沃尔沃”的标签。

极星首款车型Polestar 1售价高达145万元,但其主要目的是拉高品牌形象,并不指望其销量贡献。不过,其第二款走量车型Polestar 2也并未取得如期效果。

据中汽中心数据显示:极星2020年在中国市场的全年上险量仅为365辆。

“几何”在吉利集团布局中,曾与吉利品牌、领克品牌并列为一级子品牌。2019年上市时,其曾作为“蓝色吉利行动”计划的制胜招被寄予厚望。

但结果不如预期。2019年,几何A的销量为12662辆,其中还包括同年12月卖给曹操出行的5000辆;2020年,几何A销量更低,为5051辆。

主打低端产品的“枫叶”,本希望通过油改电类型进入市场。但油改电只是汽车产业电动化、智能化转型初期的妥协性产物,存在安全性低、续航时间短和操控性能差等缺点。

2020年,造车新势力均已实现规模化量产。作为过渡性产品的油改电自然受到冲击。当年4月,吉利推出子品牌“枫叶”,首款车型枫叶30X,续航里程为306公里,售价为6.88-7.98万元。但和几何一样,枫叶30X也是一款“油改电”产品,改自吉利远景X3,比X3还要贵上两万元。而枫叶80V的销量,从2021年1月-7月为2862辆。

吉利新能源之路跑得艰辛。

“软硬兼施”满足需求

1997年,吉利汽车进军汽车领域,初期通过低价产品进入中低端市场。2008年之前,吉利汽车的代表车型为美日、豪情和优利欧。

随着对高利润的追逐,吉利也逐渐摒弃低质低价策略,加大自主研发,淘汰豪情、美日、优利欧的生产线,新建远景、金刚、自由舰的生产线。以此为界,吉利汽车产品质量大幅提升,迅速实现从20万台到50万台的销售规模。

而在2010年收购沃尔沃后,吉利在产品、供应链、工厂、制造工艺全面比肩合资品牌,发布全新品牌标识,三大品牌回归一个吉利,代表车型为博瑞、博越、帝豪GS。

2020年6月,吉利汽车希望通过整合沃尔沃技术,迈入科技造车时代,并发布领克系列、星越、星瑞、星越 L、4 代帝豪、极氪等车型。

2021年初,吉利控股集团董事长李书福曾发表了一封公开信,展示了吉利汽车要转型的决心。他认为,当时的新能源汽车策略,不是战略方向错误,也不是战略执行失败,而是历史时机没有成熟,外部战略条件没有形成。

除了新能源汽车,在智能汽车领域,吉利则发展较早。

2015年,吉利汽车已经将自动辅助驾驶系统(ADAS)市场化,实现L1级自动驾驶技术,初步解放双脚;2018年初,吉利汽车就已进入L2级自动驾驶阶段;2020年,吉利汽车着力推动L3级自动驾驶车型量产,局部技术实现L3.5+级别的高级自动驾驶水平。

从智能汽车的自动驾驶路线图来看,吉利目前已在部分量产车型中实现了L2级自动驾驶能力。

目前,车企车型平台总体趋势为数量减少+单平台规模化。这主要具备三点优势:更高配件通用化率、更短开发周期以及更低制造成本。

据2020年10月吉利汽车投资者交流会信息:吉利汽车彼时零部件通用化率只有30%左右,主要因CMA车型占比有限,且SEA车型尚未上市。因此,吉利汽车未来配件通用化率尚有很大上升空间,公司计划三年内提升至60%以上水平。

与此同时,公司也表示,在新平台开发具体车型将极大节省开发时间、人力成本、模具成本。新平台上的单台车型开发成本、模具成本可能下降25%以上。

今年以来,吉利汽车在智能汽车领域动作不断,采取深度自研配合合作开发的方式,全面布局智能驾驶产业链,覆盖硬件、软件和整车各大领域。

比如吉利战略投资的亿咖通,聚焦智能化核心技术,在智能驾驶、智能座舱、高精度地图、车载云平台领域。同时,吉利汽车又与芯智科技合作,布局AI语音芯片。最后,吉利与百度成立的极度汽车则聚焦智电动,并与富士康合作提供代工服务等等。

从吉利的未来战略方向可以看出,智能汽车将会是软硬兼施,以满足用户极致需求。

站在中报节点上,目前摆在吉利面前的是两条路:一方面需要守住自己的阵地,守住国产燃油车龙头地位;另一方面,则是需要继续开拓智能驾驶领域,抬升可能会陷入停滞的新能源业务。

可以预见的是,吉利的中场战事已经开始,下半场需要更多精彩故事加以填充。