文|雷达财经 吴艳蕊

编辑|深海

8月19日晚间,有“药茅”之称的江苏恒瑞医药股份有限公司(下称“恒瑞医药”)发布了2021年半年度报告。上半年公司营业收入132.98亿元,归母净利润26.68亿元。其中,今年二季度净利润为11.71亿元,同比下滑13.03%。这是公司2011年以来,首次出现单季度利润下滑。

同时,“公司大幅裁员”的消息同样在网络流传开来,股吧、贴吧、知乎、脉脉职言都在讨论。对此,恒瑞医药董秘向媒体表示,公司员工变动符合正常流失率,在中报中也提出“精兵简政”的方针,不会专门发布公告回应此事。

8月20日,恒瑞医药跌停,公司年内跌幅跌幅达47.70%,年内市值累计蒸发2827.47亿元。

严峻的形势下,恒瑞医药创始人孙飘扬重新出任董事长。

恒瑞医药何以至此?

十年罕见出现季度利润负增长

8月19日晚间,恒瑞医药发布了2021年半年度报告。2021年上半年,恒瑞医药营业收入132.98亿元,同比增长17.58%;归属于上市公司股东的净利润为26.68亿元,同比增长0.21%。

恒瑞医药称,报告期内计提股权激励费用3.65亿元,剔除股权激励费用影响,报告期归属于上市公司股东的净利润较上年同期增长10.51%。

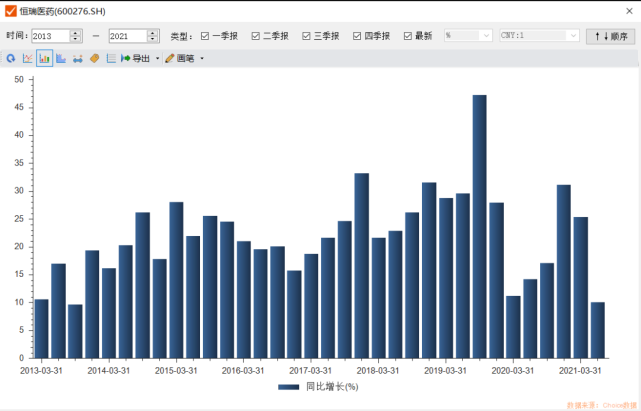

具体到2020年第二季度,恒瑞医药营业总收入63.68亿元,同比增长10.15%,环比增长-8.09%。此次二季度营收的同比增长率更是创了历年来新低。上次单季度总营收增速低于10.15%的还是2013年第三季度的9.74%。

图注:公司二季度营收增速创2013年三季度以来新低

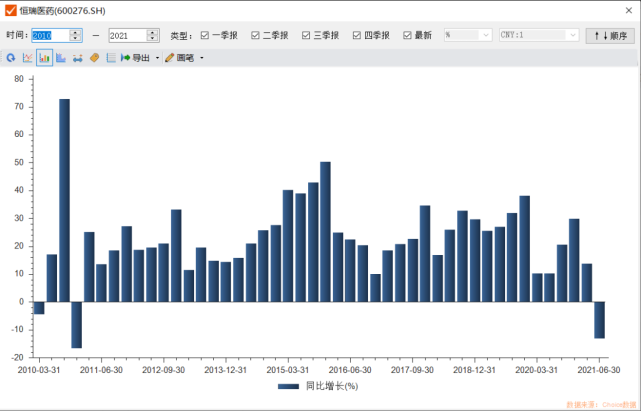

二季度,公司归母净利润11.71亿元,同比增长-13.03%,这是公司2011年一季度以来,首次出现季度利润负增长。

图注:公司二季度净利润增速创2011年以来新低

此外,2020上半年恒瑞医药经营活动产生的现金流量净额为14.98亿元,比上年同期减少55.63%。财报称,主要原因为支付的研发、人工成本、材料款项增加以及客户采用承兑票据结算增多导致现金流入放缓。

2021年上半年,恒瑞医药创新药销售收入52.07亿元,同比增长43.80%,占整体销售收入的比重为39.15%。在创新药拉动业绩的同时,传统仿制药销售开始下滑。财报中称,2020年11月开始执行的第三批集采涉及的6个药品,报告期内销售收入环比下滑57%。另一方面,主要产品卡瑞利珠单抗自2021年3月1日起开始执行医保谈判价格,降幅达85%,加上产品进院难、各地医保执行时间不一等诸多问题,造成卡瑞利珠单抗销售收入环比负增长。

股价跌停、机构逃离

业绩不达预期,增速放缓,资本市场的反应是股价跌停。8月20日,公司股价报收于48.46元,跌幅9.99%。

事实上,近期恒瑞医药的股价表现也难言乐观。本周内公司股价下跌了14.28%,八月以来下跌了10.89%,自2021年来股价下跌了47.70%,接近腰折。

股价持续的下跌,促使机构投资者纷纷逃离。2020年末,恒瑞医药股东机构数量为1508家,2021年一季度末599家,到了6月30日机构数量剩余333家。半年时间,上千家机构清仓离去,持股比例从54.13%降至46.01%。

被称为“医药女神”的葛兰也从恒瑞的机构股东中消失。2020年年报中,葛兰担任基金经理的中欧医疗健康混合型证券投资基金A持有恒瑞医药1336.98万股,占公司流通A股比例0.25%;2021年一季报,该机构增持了879.76万股,持股比例变为0.42%。

在2021年一季报位列第十大股东奥本海默基金公司-中国基金从中报中消失。

值得注意的是,恒瑞医药获得高瓴资本增持。2021中报显示,高瓴资本管理有限公司-HCM中国基金持有4046.19万股,占总股本的0.63%,为恒瑞医药第十大股东。

2021中报显示,恒瑞医药总户数为61.01万户,较第一季度增加了24.25万户,增长率达65.98%。在恒瑞医药的股吧中,能不时看到“抄底”的身影。

网传公司大幅裁员,中报称“精兵简政”

20日,恒瑞医药不仅股价跌停,大幅裁员的信息在网上流传开来。

股吧中,有网友回复“在裁管理层领导”。贴吧中,也有网友称“消息属实,销售行政裁员最多,一部分普通(员工)”。在知乎问题的下热门回答称,“被裁的路过,主要问题是不赔钱。”

对于裁员消息,恒瑞医药董秘称员工变动符合正常流失率。

在此次的半年报中,公司两处隐晦提到了“裁员”。

自2018年以来,国内创新型生物医药行业同质化竞争严重,研发、人力、生产等各项成本快速上涨,生物医药创新面临严峻挑战。报告期内,根据创新和国际化战略发展需要,公司围绕“精兵简政、资源整合、加强管理、提质增效”十六字方针,推进运营改革,加速转型升级。

报告期内,在质量、安全生产和环保方面,公司始终本着“质量第一,安全至上”的原则,以质量为依托,树立品牌形象,满足市场需求,打造环保企业,为健康持续发展打下良好基础。其中第二条是重视提高生产效率,不断进行技术改造和设备更新,持续提升生产自动化、智能化水平,通过自动化改造实现人员简化。

何以至此?销售费用高企+集采困局+同质化竞争

恒瑞医药何以至此?外界认为,销售费用高企,是其中的一个重要原因。

2020年,恒瑞医药销售费用再创新高,年内支出达98.03亿元,其中学术推广、创新药专业化平台建设等市场费用为55.84亿元,约占销售费用总额的57%。

销售费用金额不仅逼近百亿元,且占到营业收入的比重达到了35.34%。有业内专家指出,药企巨额的学术费用等费用,说白了就是用来开拓打点渠道,这里向来是回扣、商业贿赂的高发区。

一份公开的法院判决文书显示,浙江丽水市中心医院原麻醉科主任雷某因接受药企贿赂331万元,被判刑7年。其中,七成行贿来自江苏新晨医药有限公司,天眼查显示,该公司正是恒瑞医药全资营销公司。

国家推行的集采,也在影响恒瑞医药的业绩。

今年6月份,第5批国家药品集采在上海开标,恒瑞医药的多个产品入围。根据公告,公司奥沙利铂注射液、苯磺顺阿曲库铵注射液、度他雄胺软胶囊、多西他赛注射液、盐酸罗哌卡因注射液、盐酸帕洛诺司琼注射液6个产品拟中标。恒瑞医药的6款产品中标价格远低于竞争对手。据界面新闻,恒瑞的奥沙利铂注射液,中标价格为91.8元/盒,而同样中标的对手中,报价最低的齐鲁制药,价格为198元,两者报价相差106.2元。

此外,公司创新药资金投入大,新药市场开拓的成本较高,政策推高了肿瘤药创新门槛。

就在恒瑞医药面临内外压力之时,公司临阵“换帅”,创始人孙飘扬重新回归一线。

7月9日,公司披露,公司董事长、总经理周云曙因身体原因申请辞去公司董事长、总经理以及董事会专门委员会相应职务。在董事会选出新一任董事长前,恒瑞医药创始人孙飘扬代为履行董事长职责。

外界好奇的是,63岁的孙飘扬还能带领公司重归高增长吗?