文|探客Tanker 行者

编辑|蛋总

经历了左晖因病去世,彭永东救急登场等戏剧性局面的贝壳(BEKE.US),在8月12日公布了新董事长上任以来的第一份半年报。

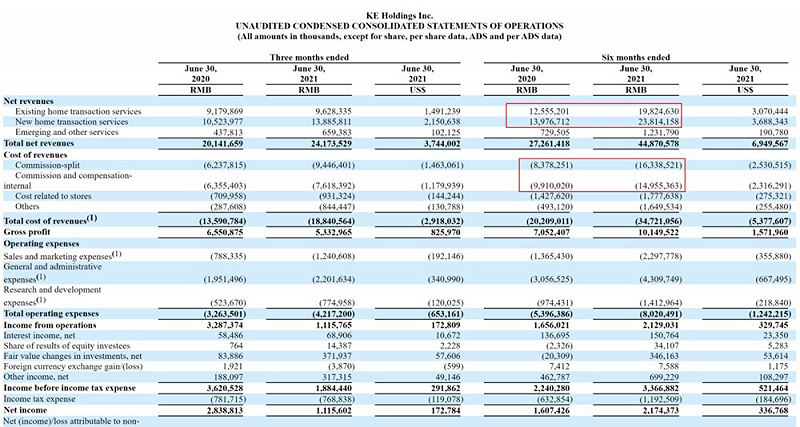

财报显示,贝壳2021年上半年营收449亿元,同比增长64.6%。其中,2021年第二季度的营收为242亿元,同比增长20.0%。从交易额看,2021年上半年,贝壳总交易额为2.29万亿元,同比增长72.3%。

在收入中,存量房业务总交易额突破1.33万亿元,同比增长70.1%;新房业务总交易额为8417亿元,同比增长70.7%;新兴及其他服务总交易额为706亿元,同比增长80.5%。

而落实到贝壳真正收入上面,2021年上半年存量房交易服务的营业收入同比增长57.9%至198亿元,新房交易服务的营业收入同比增长31.9%至139亿元,新兴及其他业务收入同比增长50.6%至7亿元。

根据新董事长彭永东在分析师电话会上透露的信息显示,截至2021年6月30日,贝壳的门店数量为52868家,较2020年同期增长25.1%;经纪人人数为548600人,较2020年同期增长20.3%;移动端平均月活跃用户(MAU)为5211万,同比增长33.5%。

客观来说,这样一个双向增长的格局,必然会给贝壳2021上半年的利润带来一个优异的表现。

财报数据显示,上半年贝壳的净利润同比增长35.3%至21.74亿元,经调整后净利润同比增长68.8%至31.40亿元。截至2021年6月30日,贝壳的现金及现金等价物、限制性现金和短期投资合计为592亿元。

不过,在这份看起来欣欣向荣的财报背后,却有一些值得注意的问题,且从资本市场的反应来看,各家投行也同样注意到了问题所在。

据「探客Tanker」观察,最新财报发布后,贝壳的股价不但没有迅速提升,反而以17.17美元/股低开,8月13日(即财报发布后第二日),贝壳收盘价为17.80美元/股。哪怕是新的一周贝壳股价筑底反弹,但截止8月18日,贝壳股价收报18.72美元,依然低于去年上市时的发行价。

而贝壳的上市时间,恰恰就是2020年8月13日。

01 受影响的主营业务

虽然彭永东一再强调,在当下“房住不炒”的政策影响下,贝壳增长依然很稳健,但财报的一些核心数据却表明,贝壳的业务受到了影响。

自2021年以来,房地产调控政策密集发布,多城接连出台楼市新政。作为房地产中间撮合交易服务商,贝壳找房与地产业根本分不开。

7月23日,住房和城乡建设部等8部门发布《关于持续整治规范房地产市场秩序的通知》,明确要因城施策,重点整治房地产开发、房屋买卖、住房租赁、物业服务四方面问题,力争3年左右时间,实现房地产市场秩序明显好转。

当日,贝壳找房股价就暴跌近11%。

而政策对房地产市场的影响,也反应在此次贝壳找房的财报中。

财报显示,贝壳找房2021年第二季度的毛利润为53.33亿元(合8亿美元),而2020年同期为65.51亿元,毛利率同比下降20.4%。

这意味着虽然半年报中贝壳找房的毛利润呈现上升趋势,但实际上绝大多数的毛利增长是由一季度的爆发式需求引发的。

而贝壳找房为了一季度以及上半年的业务爆发,付出了极大的成本和努力。

财报数据显示,贝壳找房半年以来二手房业务带来的收益大概在198.2亿元左右,而去年上半年存量房(即二手房业务),只给贝壳找房带来125.55亿元的收入。同样新房业务今年上半年差不多238.14亿元的收入,几乎等于去年同期139.77亿收入的一倍左右。

这样的增长看似非常健康,但从贝壳的支出角度来看,佣金分成也就是给加盟其他中介人员或者服务商的分成,几乎比去年同期翻了一倍以上,达到了163.39亿元左右;内部佣金分成也比去年增长了近50%,最终支出超过149.55亿元。

通过数据能看出,主营业务(新房、二手房)上半年的总收入是436.34亿元左右,支出的佣金大概在312.94亿元左右,佣金占收入的占比是71.72%。

去年主营业务的上半年总收入是265.32亿元左右,佣金支出在182.88亿元左右,佣金占收入的占比在68%左右。

“简单折算能够看出,今年上半年收入的暴增背后是佣金支出幅度的大幅增加。而因为内部佣金比例一般情况下不会短期调整,那么现在佣金增长的现实,绝大多数是由贝壳提高给外部合作中介和服务商的分成所致。”曾在美国投行工作过5年的华人分析师Danyang Huang对「探客Tanker」表示,这其实意味着贝壳找房新的业务是靠大量支出带来的。

在财报中,彭永东也对此进行了承认并进一步指出,外部中介和服务商分成的增加是由新房业务带来的。

这也跟当下整个中国房地产市场的现状相一致。

今年上半年,越来越多的大型房企遇到“债务红线”,因此,帮助房地产企业解决新房销售问题从而回笼资金,现在已成为行业的发展重点,同时也是贝壳这两年看到最大的发展机遇。

Danyang Huang也认为这确实是机遇:“由于贝壳的体量和行业地位,它去洽谈跟房地产商的合作会拿到非常优惠的发售价格和折扣,这也会对其他分散的中介和服务商起到强大的吸引力,使他们成为贝壳找房平台的成员。”

这也是为什么彭永东承认新房销售是佣金上涨的一个重要因素的前提,同时也是现有财报体现出的一个趋势。

“但问题也在这里,贝壳找房的平台不是一个简单的行业平台,它自身也拥有核心脱胎于链家的中介团队和服务能力,如何平衡两者之间的关系,就成为贝壳在下一步发展中必须要注重的问题。”Danyang Huang对「探客Tanker」表示。

从目前来看,贝壳已经有了一些解决问题的办法,并产生了效果。

财报显示,上半年贝壳存量房业务GTV同比增长70.1%达到1.33万亿元,其中非链家连接经纪门店贡献的存量房业务GTV同比增长89.6%。第二季度新房交易GTV同比增长32.3%至4983亿元,其中通过非链家连接门店和其他销售渠道完成的新房交易GTV同比增长42.8%。

从数据能看出,上半年非链家门店的存量房和新房GTV和营收是不断增长的,这可以对贝壳保证自己平台中立性的努力,提供一个注脚。

但行业从业者对贝壳的这一个“既是裁判员又是运动员”角色的疑问,其实并没有完全消除。今年下半年,贝壳如何凸显平台化和中立性,成为新管理团队必须要面对的一个重要问题。

02 贝壳的应对之策

事实上,对于国家政策和市场的相应变化,贝壳并非无预知,而是已经针对性地做出了决策和应对。

从经济学理论来说,贝壳现在遇到了一个比较棘手的情况。那就是销售收入在增加,但是成本也在不停地提高,尤其是成本占销售收入的比例。这也就意味着贝壳的毛利上升曲线会在一个可预知的未来达到最高点,然后开始急速下降。

为了解决这个问题,一般企业会采取两种方式——要么企业增加业务的种类,拓展新的收入来源,要么企业在这个行业展开更多的收购扩展规模,以赚取更多的利润。

现在看来,两种方式贝壳都选择了。

在主营业务上,贝壳并没有停下拓展线下门店和扩招业务员的脚步。

半年报显示,截至2021年6月30日,贝壳连接门店达52868家,连接经纪人达548600人,相较2021年一季度末,分别增加门店4152家、增加经纪人2.3万人,较一年前分别增长25.1%、20.3%。

与门店、经纪人数量高涨相对应的现象是,贝壳找房的营业成本也在同比增加。据财报数据,2021年第二季度的收入总成本从2020年同期的136亿元增至188亿元,同比增长了38.6%。

具体来看,2021年第二季度,公司门店成本较2020年同期7亿元增加31.2%,涨至9亿元;二季度的销售和营销费用为12.41亿元,而2020年同期为7.88亿元,对此,贝壳解释,主要是由于网上和线下广告和品牌活动的增加,以及员工人数的增加。

另外,贝壳也在不声不响地入驻一些地方性中介公司。新闻显示,贝壳找房已经向左晖在生前成立的投资公司投入7亿美元的资本,开始四下收购地方性中介公司的股权。据我们能查到的部分新闻显示,天津四邻房地产已经获得贝壳找房战略投资。

而在主业之外,贝壳也看中了家装、家居、家服三大业务,相应的投资项目已经在北京、成都、上海落地。

其中最引人注目的是,贝壳找房7月6日宣布与圣都家装达成协议,将收购圣都100%的股权,总对价不超过元80亿元。

在分析师会上谈及这个交易给贝壳带来的影响的时候,彭永东表示:“我们相信随着家装市场由新房市场转向二手市场驱动,消费者对品质需求的提升及技术赋能行业能力的成熟,行业的拐点就在现在。”

03 现金流的预警

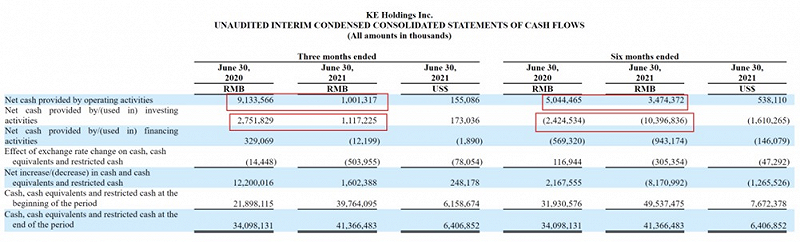

如果说要给贝壳的中报成绩单打分的话,现金流可能是一个重大的扣分点。

数据显示,贝壳二季度经营带来的净现金流只有10亿元左右,上半年经营业务带来的净现金流,只不过是34.74亿元。这意味着贝壳一季度的经营带来的净现金流差不多在24亿元左右,而去年第二季度贝壳的经营带来净现金流则高达91.34亿元。

从数据能看出,今年上半年经营业务带来的净现金流,只是去年二季度的近1/3。虽然这有去年二季度消费者的消费意愿“补偿式爆发”的因素,但也能看出贝壳在主营业务收入急增的状态下,经营带来的净现金流却萎缩不少。

众所周知,房地产交易是个极其复杂的过程,贝壳现在主营的业务从二手房转移到了新房销售上,这也就使得在新房销售的过程中,贝壳肯定存在向开发商垫款支付房款的行为。

可能是为了拿到更低的折扣,也可能是为了在开发商的交易中获取更好的地位,在今年上半年,贝壳可能进行了大量的新房囤积。而这些资金的支出,吃掉了绝大多数经营带来的现金流。

这从投资带来的净现金流可以看出,上半年投资给贝壳带来的净现金流是流出状态,流出超过103.96亿元。

然而,贝壳的这个选择可能有一定的风险。

虽说可能从地产商那里拿到很好的折扣和房价,但是在当下国家房地产政策越收越紧,并且以居住为第一优先考虑的前提下,贝壳的这种操作有待商榷。

另外,数据安全也是贝壳绕不过去的坎。

贝壳找房IPO时,曾大力推荐过自己利用大数据和计算机技术历时多年建构的楼盘字典,这在当时轰动了整个业界。

楼盘字典是房屋信息数据库,也是贝壳引以为傲的核心资产。而建立在这个楼盘字典基础之上的底层数据才是贝壳找房为中介、经纪人、平台、客户和业主之间搭建深度连接的数据源头。

但现在来看,这种数据的积累确实存在一些安全问题。毕竟我国的新数据安全法发布后,如何使自己的数据库变得更加合规,已成为贝壳必须要解决的一个优先问题。

04 值得高兴的信息

客观来说,这次财报发布也不是没有好消息的。

贝壳发布公告显示,8月12日宣布任命CFO徐涛为该公司董事会执行董事,任命前高盛中国投资银行业务联席主管朱寒松为董事会独立董事,并担任董事会薪酬委员会成员及董事会审核委员会成员。

同时,彭永东卸任董事会薪酬委员会委员,COO徐万刚辞去董事会审计委员会成员。

“这个高层变更被投资人认为是当下贝壳完善自己在资本市场层面的组织架构,并取信各大投行的一个重要举措。”香港知名投行分析师李歆对「探客Tanker」表示,在创始人左晖因病辞世之后,贝壳急需新的董事会成员加入,以便完善自己治理的架构。

而在两个星期前贝壳发布的另一个公告,则彻底把当下管理团队的投票权统一了起来。

7月30日,贝壳发布公告显示,公司的主要股东Propitious Global Holdings Limited(“Propitious”)已签署并交付了不可撤销的授权委托书及承诺函(“授权委托书”)。Propitious由Z&Z Trust最终控制,其受益人为贝壳创始人及永远的荣誉董事长左晖先生的直系亲属。

根据授权委托书,Propitious不可撤销地授权Baihui Partners L.P.(“百会合伙”),一家在开曼群岛注册成立的获豁免有限合伙企业,行使由Propitious持有的公司885301280股B类普通股所代表的投票权(“委托投票权”)。

这家所谓百汇合伙的公司是由当前贝壳的董事长彭永东以及链家的负责人单一刚作为股东的,这个授权公布之后,也就意味着当下贝壳主要的管理团队拿到了最核心的投票权。

对此,大摩互联网分析师Steven Tsai认为,这一声明会消除市场关于公司所有权不确定而给贝壳战略决策和运营带来影响的担忧。

李歆则认为,这样的安排背后,更有利于整个公司在资本层面的运作。“明显这将成为一个家族基金,为左晖的亲属提供财务支持,同时这样安排之后也将保证贝壳未来发展的稳定。”

这也意味着,现在已经稳固后方的彭永东及其管理团队,真正做到了可以决策贝壳发展的未来。上半年的财报还可以说受到左晖在世时遗留下来的决策影响,有一些隐患和业绩发展的矛盾亟待解决,考试成绩不是十分完美,而新管理团队的表现和打分,还需要到年报的时候再进行评判。

然而,受大环境影响,贝壳今年年内股价已大幅回撤近40%,再加上创始人离世等因素,无论是贝壳的新舵手还是其股价,都急需要新故事来扭转局面。

但问题是,当下的贝壳不能着急,谋定而后动并选择正确的破局之道,才是贝壳在2021下半年应该走的路。

毕竟,“治大国如烹小鲜”。